Heute möchte ich Ihnen am Beispiel Beiersdorf (WKN 520000) einmal zeigen, wie sich eine ganz typische Topbildung ankündigen könnte.

Normalerweise werden ja in so Artikeln immer nur bullische Szenarien besprochen, hier will ich mit Ihnen mal ein entgegen gesetztes, potentiell bärisches, Szenario teilen.

Auch wenn nicht jeder Beiersdorf kennt, das Hauptprodukt "Nivea" kennt wohl jeder. Beiersdorf ist ein Substanzwert im DAX und kam lange, lange nicht richtig in Bewegung, weil es dem Management nicht gelang den Wert rund um "Nivea" zu heben.

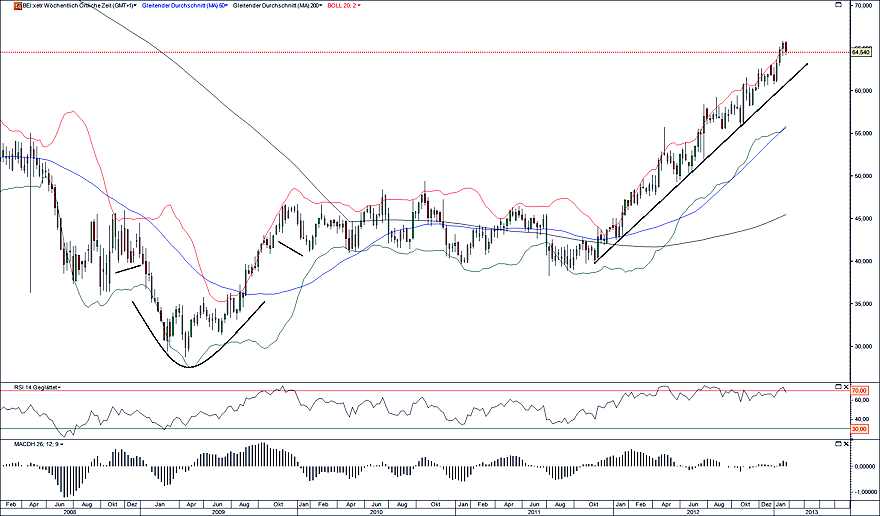

Nun hat sich das seit Ende 2011 geändert und der Kurs im Wochenchart seit 2008 spricht die beeindruckende Sprache eines perfekten Aufwärtstrends. Schauen Sie selbst:

Bitte beachten Sie, dieser Aufwärtstrend ist voll intakt ! Wenn ich also hier gleich von einer Topbildung spreche, dann ist es nur eine *potentielle* Topbildung, die erst dann vollständig aktiv wird, wenn dieser Trend gebrochen wurde. Und Trends können länger dauern als man denkt, sich vor dem Bruch gegen einen Trend zu stellen, ist alles andere als klug.

Nun schauen Sie mit mir aber bitte auch auf das Stundenchart von Beiersdorf seit Anfang Januar:

Ein eindrucksvolles Bild nach Lehrbuch, wie das Momentum ausläuft und der positive Trend in einen neuen (potentiellen) kurzfristigen Abwärtstrend übergeht. Das Chart spricht wirklich Bände !

Selbst wenn der langfristige Aufwärtstrend doch noch länger erhalten bleibt, ist kurzfristig durchaus das Potential für einen Rückgang von ca. 5% bis zur langfristigen Trendlinie bei ca. 62EUR gegeben.

Das alleine würde aber noch nicht ausreichen, dass ich hier auch langfristig eine potentielle Topbildung sehe. Schauen wir auch auf die Fundamentaldaten, sehen wir bei Beiersdorf ein (halten Sie sich fest) 2013er KGV von 27 ! Ja genau, 27 ! Dazu kommt ein KBV von ca. 5 und ein Kurs-Cashflow Verhältnis von über 20.

Das ist - bei aller Begeisterung für die neue, positive Entwicklung bei Beiersdorf - in meinen Augen viel zu teuer für einen Substanzwert. Die Börse hat also schon sehr viel von der Zukunft verfrühstückt ! Und irgendwann werden diesem Trend die Käufer ausgehen. Ich vermute, dieser Punkt wird nicht mehr so lange dauern.

Hätte ich Longs in Beiersdorf, würde ich nun also mal langsam Gewinne mitnehmen. Und sollte Beiersdorf den Aufwärtstrend brechen, dürfte das ein sehr netter Short werden. Bis dahin gilt es aber ausdrücklich den Aufwärtstrend zu respektieren, solange er da ist ! Aber die potentielle Wende sieht so eindrücklich aus und ist so perfekt durch eine fundamentale Überbewertung hinterlegt, dass Beierdorf nun auf meiner Watchlist für einen Short ist. Real wird dieser aber wie gesagt erst nach Trendbruch !

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Danke für Deine Beiersdorf-Analyse Hari, sehr interessant das nachzuvollziehen! Eine Frage zum Dax habe ich noch: Du schreibst in Deinen Live-Tipps, dass der Dax schwach ist…hält er sich nicht recht stabil im Vergeich zum Dow und S&P und Euro/US?

Beste Grüße

John

@John Doo, hast recht, schlecht formuliert. Abgaben beim DAX waren gemeint, der war um 15.15 Uhr bei 7656 und dann bald danach unter 7600. Mal schnell mehr als 1 Prozent verloren. Das meinte ich, relativ hält er sich heute ganz gut. Die begrenzte Wortzahl bei den Livetips ist immer ein Problem, vor allem wenn man so aufmerksame Leser hat. 😉 Ich habe es geändert.

Ein äußerst eindrucksvolles Chartbild, da sollte tatsächlich der Trendbruch nicht mehr allzu lange auf sich warten lassen. Substanz schön und gut, aber die fundamentalen Daten kann man Dauer nicht außen vor lassen.

Wenn wir schon von Substanzwerten sprechen: Was gibt es nach Euer aller Meinung für eine Alternative?

Nestle habe ich schon länger und die sind in Ihren Kennzahlen etwas moderater. Ich denke im Moment über Novartis nach. Hat da jemand eine Meinung zu, oder andere Ideen zu diesem Thema?

Danke

Guemo

Was war das den bei Apple! Unglaublich! Trendwechsel massiv ?!?

In Köln sitzen sie und feiern Karneval und bei Apple gab es in den letzten 20min heute Intraday eine wahre Kaufparty, knapp +3% mit Rehe großem Volumen im Vergleich zum restlichen Tag. Damit ist die gapfill-Operation im vollem Gänge und wir machen uns Richtung SMA20 und SMA50 (im Tageschart vom Nasdaq:AAPL)…

@Jacky, bei Apple kommt das Thema auf den Tisch, was mit den über 100 Milliarden freiem Cash passiert. Kein Wunder, dass das Mr. Market liebt.

Wenn man das bei thereformedbroker.com so liest, koennte man meinen Herr Eichhorn hat zu teuer gekauft und moechte einfach wieder raus. Und den Ausstieg moege Apple ihm mit dem freien Cash doch ein bischen schmerzfreier gestalten.

Naja, so ist’s wahrscheinlich auch wieder nicht. Aber schon doof, wenn man als star hedge fund manager zu teuer eingekauft hat und die ganze Welt grinst sich nun einen 🙂

Gibt es eine Alternative zu Beiersdorf? – Frage von guemo vom 7.2.2013

Hallo Hari,

zunächst möchte ich der Aufforderung zur Darstellung meiner Anlegervita (bewusst nicht Trader) nachkommen. Schwerpunktmäßig deutsche Kapitalmarkterfahrungen habe ich seit ca. 25 Jahren. Mich fasziniert der stetige Wandel der wirtschaftlichen Umwelt – wer ist der Sieger und wer ist der Verlierer dieser Prozesse? Insoweit habe ich mich bspw. in den 90`ziger Jahren mit der Konsolidierung der deutschen Versicherungswirtschaft auseinandergesetzt und hierzu Substanzperlen gefunden, die später aufgekauft wurden. Später habe ich dann auf den Neuen Markt gesetzt und danach in die osteuropäische Konvergenz investiert. Leider sind mir aufgrund der Fokussierung auf Europa doch die großen amerikanischen Storys (Cisco, Yahoo, Google, Amazon, Ebay, Apple) durchgerutscht, hierfür will ich mich in der Zukunft gedanklich mehr öffnen. Mein größter Flop: Lernout & Hauspie, das belgische Spracherkennungsunternehmen, an dem sich Microsoft beteiligen wollte und das in Wirklichkeit nur eine leere Hülle war.

Noch kurz zur Tätigkeit – ich habe WiWi und Jura studiert und bin danach in die Restrukturierungs- und Insolvenzbearbeitung eingetreten.

Nun aber zum Thema – eine (preiswerte) Alternative zu Beiersdorf? Ja, m. E. die Paul Hartmann AG – eigentlich ein typischer Warren Buffett-Wert!

Begründung:

Die Hartmann AG ist ein international tätiges Unternehmen, das Medizin- und Pflegeprodukte produziert und vertreibt.

Kerngeschäftsfelder der Hartmann Gruppe sind Wundbehandlung (z. B. Wundauflagen, Fixierbinden, Pflaster), Inkontinenzversorgung (z. B. Einweg-Inkontinenzslips und -einlagen sowie Produkte zur Hautpflege bei Inkontinenz) und Risikoschutz im OP (z. B. OP-Abdeckungen und OP-Bekleidung). Ergänzt wird das Portfolio durch Produkte für die Kompressionstherapie, Immobilisation und Erste Hilfe. Darüber hinaus bietet die Hartmann Gruppe Lösungen für professionelle Zielgruppen im Medizin- und Pflegebereich. Durch die Übernahme der Bode Chemie ist die Hartmann AG auch im Bereich der (Krankenhaus-)Desinfektion tätig. Weltweit ist das Unternehmen, dessen Schwerpunktmarkt Europa ist, in 37 Ländernvertreten. Im Jahr 2011 erwirtschafteten knapp 10.000 Mitarbeiter in der Hartmann Gruppe einen Umsatz von 1,7 Milliarden Euro.

Aktie und Aktionärsstruktur

Die Paul Hartmann AG ist keine börsennotierte Gesellschaft im Sinne des Aktienrechts, die Aktie wird nur im Segment Open Market der Frankfurter Wertpapierbörse gehandelt. Seit März 2008 hält die Schwenk Limes GmbH & Co. KG (Eduard Schleicher, der Schwenk Zement KG zuzurechnen) mindestens 50 % der Aktien. Der weitaus größte Teil der wenigen Aktionäre ist in einer Schutzgemeinschaft zusammengeschlossen, die Aktien nur untereinander veräußert und sich über die Ausübung ihrer Stimmrechte gegenseitig verständigt. Der Freiverkehr ist gering.

Kooperationen

Seit 2000 unterhält die Paul Hartmann AG eine logistische Allianz mit der Fa. B. Braun Melsungen AG.

Wesentliche Tochtergesellschaften

IVF Hartmann AG

Tochter in der Schweiz, selbst börsennotiert – langfristiger Trend top

RICO

Ehemals Richter & Co., eine Verbandstoff- und Gummiwaren-Fabrik ursprünglich aus Brüx, wurde 1991 von Hartmann übernommen.

SANIMED GmbH

Die SANIMED GmbH mit Sitz in Ibbenbüren vertreibt in Deutschland und den Niederlanden Produkte und Dienstleistungen für die ambulante Patientenversorgung.

Kneipp-Werke GmbH & Co KG

Die Paul Hartmann AG erwarb 2001 80 % der Unternehmensanteile der Firma Kneipp-Werke GmbH & Co KG. Seit April 2008 handelt es sich um eine hundertprozentige Tochtergesellschaft

CMC Consumer Medical Care GmbH

Die CMC Consumer Medical Care GmbH wurde um Juli 2005 als hundertprozentige Tochter der Paul Hartmann AG gegründet.

Bode Chemie

Der Desinfektionsmittel- und Hygieneproduktehersteller Bode Chemie wurde zum 1. Januar 2009 zu 100 % von der Hartmann Gruppe übernommen.

QMService GmbH

Die QMService GmbH bietet Managementlösungen und Schulungen für das Gesundheitswesen an. Das Unternehmen wurde 2002 als Joint-Venture von Hartmann gegründet und gehört seit 2008 zu 100% zur Hartmann Gruppe. Das Angebot umfasst u.a. Prozessverbesserungen, Einführung von QM-Systemen und Weiterentwicklung von Konzepten.

Karl Otto Braun GmbH & Co. KG

Die Karl Otto Braun GmbH & Co. KG (KOB) mit Hauptsitz in Wolfstein (Rheinland-Pfalz/Deutschland) und weiteren Produktionsstätten in Coimbatore (Indien) und Qingdao (VR China) ist der weltgrößte Hersteller elastischer Spezialgewebe für die Medizin. Sie gehört seit 2010 zur Hartmann Gruppe.

Mein Fazit:

Die Paul Hartmann AG ist ein wenig bekannter Hidden Champion mit respektablen Ausmaß und globaler Präsenz. Die PH AG kann meines Erachtens aufgrund ihrer Produkte stark vom demografischen Wandel partizipieren. Auch die Vogelgrippe oder ähnliche irgendwann wiederkehrende Epidemien/Pandemien wirken als Katalysator auf die Geschäfte der Tochter Bode Chemie.

Die Dividende steigt Jahr für Jahr und die Kennzahlen des Unternehmens sowie das Management sind m. E. excellent.

Wermutstropfen sind die besonderen Konstellationen im Aktionariat und die Notierung der Akte im Freiverkehr, aber muss dies ewig so bleiben?

Hinweise:

Zusammenfassung zum Unternehmen beruht auf wikipedia. Ich bin in der PH AG seit Jahren investiert.

Beiersdorf –

der heute veröffentlichte Insiderverkauf passt ja wie „Faust auf Auge“. Wow, die Dame hat dann mal so just ca. 1,8 Mio € in ca 10 Monaten eingesackt. Respekt!

Man muss anscheinend Insiderkäufe/verkäufe doch stärker beachten, oder was meint ihr?

@hanna: Habe mich ebenfalls gerade gewundert wie perfekt der Insiderverkauf jetzt noch zum vorliegenden Artikel passt 🙂

Bezüglich Insider-Transaktionen: Ja, die sollte man auf jeden Fall beachten, sie sind meiner Meinung nach sehr viel zuverlässiger als jeder noch so „heiße“ Analysten-Tipp. Die Gründe hierfür sollten klar sein: Als Insider hat man logischerweise einen Informationsvorsprung, also ist zu erwarten, dass Insider ihre Gründe haben werden, wenn sie kaufen/verkaufen. Meist wissen sie schon, ob im Kurs eine Unter- oder Übertreibung herrscht.

@hanna: wie Hari schon öfter auch geschrieben hat, sind die insiderkäufe höher bzw. aussagekräftiger einzustufen als die -verkäufe…es steckt nämlich nur jemand Geld in sein Unternehmen wenn er von dessen performance übrzeugt ist (Ausnahme kleinere Summen werden zT auch aus marketing-Gründen mal investiert), Verkäufe hingegen müssen nicht zwangsläufig mit einer schlechteren Sicht auf das eigene Unternehmen einhergehen – evtl. will man nur irgendeine Anschaffung (Ferienhaus, etc.) tätigen und braucht Bares.

Beste Grüße

John

Ich achte auch auf Insiderdaten, aber nur als Teil meiner Recherche zu Aktien, die mich eh schon interessieren. Insiderkäufe stufe ich dabei höher und wichtiger ein als Verkäufe. In diesem Fall (Beiersdorf) runden die Daten in der Tat das Gesamtbild besonders gut ab. Allerdings würde ich nie aufgrund eines einzigen Trades irgendwas entscheiden.

Habe gerade zufällig auf insiderdaten.de die Daten der Deutschen Bank gesehen. Autsch!! Das spricht wirklich eine ganz eindeutige Sprache!

Das mit den möglichen Marketing-Gründen habe ich auch immer im Hinterkopf, aus diesem Grund ist es hier auch sehr wichtig auf das Volumen zu achten! Je höher das Volumen desto aussagekräftiger ist der Handel auch. Insofern würde ich auch nicht zwingend behaupten, dass Käufe aussagekräftiger sind als Verkäufe, schließlich kommt es ganz darauf an, welche Summen hier wirklich bewegt werden. Wenn es um sehr große Beträge geht, glaube ich zB langsam auch nicht mehr an Dinge wie Ferienhäuser etc., dann muss da natürlich mehr dahinter stecken.

@ hari,

hallo hari,

vielleicht habe ich eine etwas lange leitung, aber könntest du deinen eintrag zu 3d systems in den live tips „3D Systems: ziehen Sie im Tageschart mal eine Linie vom Tief am 16.11.12 bis Heute. Dann wissen Sie, wo der Titel gerade steht. :-)“ vielleicht etwas konkretisieren?! vielen dank im voraus und entschuldige, falls diese eine saudumme frage sein sollte… 🙂

arud

@Arud, ein Tageschart ist ein Chart bestehend aus Tageskerzen. Also eine Kerze = 1 Tag. Wenn Du ein Charttool hast um das für die letzten Monate darzustellen, dann siehst Du was ich meine. Wenn Du kein brauchbares Charttools hast und Dich mit Charts ala Onvista herumquälst, dann kann ich es auch nicht erklären. 😉

Vielleicht können ja auch andere Leser mit vernünftigem System einspringen und helfen, ich habe gerade wenig Zeit.

@Arud: was Hari gemeint hat, ist, dass man eine Trendgerade vom 16.11. bis heute ziehen kann im Minutenchart und 3d da heute draufgesessen hat, desweiteren (wenn ich mich richtig erinnere – bin gerade unterwegs-) liegt da auch die 50 Tageslinie…

Beste Grüße

John

hey john,

vielen dank für deine antwort:) habe gestern zum ersten mal mit demcharttool des s-brokers experimentiert und muss hier noch viel üben…

nochmals danke und beste grüße zurück,

arud