Vor gut drei Monaten, habe ich im Artikel -> Der Biotech-Sektor und die Verantwortungsethik <- ausführlich begründet, warum unter Investitions-Gesichtspunkten, nun ein guter Zeitpunkt sein könnte, sich langfristig im Sektor zu engagieren.

Heute will ich das unterstreichen und mit einem weiteren Argument begründen, das Sie vielleicht überraschen wird: Der Bewertung.

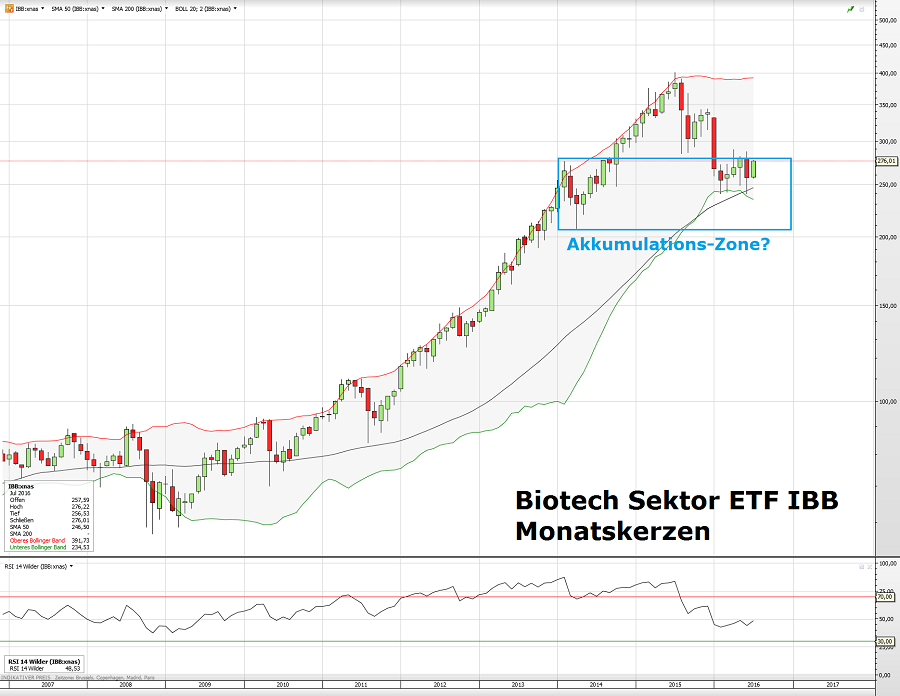

Aber dazu später mehr, zunächst schauen wir uns doch noch einmal den aktuellen Stand der Akkumulationszone an, die ich damals anhand des US Sektor ETFs "iShares NASDAQ Biotechnology Index Fund" (IBB) gezeigt hatte:

Wie ich schon vor drei Monaten sagte: Die technische Diskussion, ob der IBB schon um die 240 USD einen Boden ausgebildet hat, oder ob der Sektor vor der US Präsidentenwahl noch einen weiteren Schub nach unten Richtung 200 USD generiert, ist aus langfristiger Investmentsicht eher müssig.

Denn die langfristigen Aussichten des Sektors sind ausgezeichnet und es spricht viel dafür, dass Kurse des IBB im Bereich 200-260 USD, langfristig viel Freude machen werden. Und zwar unabhängig davon, ob politische Ängste um Preiskontrollen, den Sektor vor der Präsidentschaftswahl noch einmal nach unten zwingen, oder nicht.

Nun kommt aber ein weiteres Argument für diese Theorie:

Denn normalerweise sind Biotech-Werte ja riskanter, aber wachstumsstärker, als "Witwen und Waisenpapiere" der "Dividenden-Kategorie", die sozusagen Schokolade, Shampoo oder Hamburger verkaufen.

Als Folge, hatten in der Vergangenheit Zukunftswetten wie Biotech, schon recht hohe Multiples bei der Bewertung, während die "Witwen- und Waisenpapiere" eher moderate Bewertungen hatten.

Es war der alte Unterschied zwischen Qualität und Wachstum. Und Wachstums-Aktien waren meistens teurer, dafür aber aussichtsreicher.

Waren. Denn der extreme Druck, der von der Geldpolitik und Niedrigzinsen ausgeht, hat das nun teilweise etwas auf den Kopf gestellt.

Wirklich zunehmend verzweifelt und von den Notenbanken mit ihren Negativzinsen geplagt, sucht nun die durch den Markt mäandernde Liquidität Gelegenheiten, in die sie investieren und ein paar Prozent Rendite erzielen kann, ohne zu grosse Risiken einzugehen. Der Artikel -> Aktien gerne, aber ohne Risiko <-, zeigt das sehr schön.

Als Folge, sind genau die Qualitätsaktien mit hohen Dividenden und hoher Gewinnqualität, schon extrem teuer geworden. Hier sind die 2017er KGVs, die derzeit für fünf Aktien dieser Kategorie aufgerufen werden:

Johnson & Johnson (JNJ) = 17,8

Procter & Gamble (OG) = 21,7

3M (MMM) = 20,2

Coca Cola (KO) = 22,2

Mc Donalds (MCD) = 20,0

Gestern habe ich den Mitgliedern im Premium-Bereich, dieses Missverhältnis schon im Vergleich zu qualitativ hochwertigen Technologie-Aktien gezeigt. Heute, will ich diesen Gedankengang im freien Bereich, auch auf den Biotech-Sektor ausdehnen.

Schauen Sie mal hier auf die 2017er KGVs der vier grössten Bluechips:

Gilead Sciences (GILD) = 7,0

Amgen (AMGN) = 13,3

Biogen (BIIB) = 13,0

Celgene (CELG) = 14,5

Eindrucksvoll? Ja.

Nun dürfen Sie aber nicht gleich begeistert losrennen und kaufen wollen, denn die Gewinnqualität zum Beispiel einer Gilead Sciences, *ist* objektiv deutlich niedriger, als beispielsweise die einer Procter & Gamble.

Das liegt daran, dass eine GILD in hohem Masse von einem Präparat im Bereich Hepatitis abhängt, bei dem der Markt zu Recht Angst hat, dass es unter Preisdruck kommt. Ein KGV von 7, ist nämlich kein Qualitätskriterium, sondern eher ein Problem-Indikator und das Problem ist hier die Abhängigkeit von wenigen Medikamenten. Dieses Problem, haben die anderen Aktien obiger Liste auch, wie wohl in geringerer Schärfe als GILD.

Und davon abgesehen, kann man nicht einfach die KGVs völlig unterschiedlicher Sektoren direkt vergleichen, die Geschäfte und Margen sind zu unterschiedlich und ein direkter Vergleich macht nur im gleichen Sektor richtig Sinn.

Aber trotzdem, trotz dieser beiden sehr berechtigten Disclaimer, kann man festhalten, dass in den Kursen der Biotech-Aktien schon eine Menge Sorgen eingepreist sind.

Und die Frage ist berechtigt, ob die grösseren Chancen in den kommenden Monaten und Jahren, nun nicht in der Qualität solcher Biotech-Bluechips liegen, als bei noch höheren Bewertungen für Shampoos und Müsliriegel.

Was der Markt im Moment bei diesen Aktien auch scheinbar nicht recht würdigen will ist, dass GILD & Co. auf hohen Cash-Reversen sitzen und sich Wachstum bei kleineren, forschungsintensiven Biotech-Unternehmen auch zukaufen können.

Andere sehen das übrigens auch so, lesen Sie: -> As cheap as they come <-

Wir können auch noch einen Schritt weiter gehen und statt der Biotech-Werte mit ihren wenigen Blockbuster-Medikamenten, in den Sektor der Medizin-Technik wechseln, die auch Zulieferer der Biotech-Industrie ist. Also zu den Unternehmen, die mit ihren Tests, Proben, Laborausrüstungen und Geräten überhaupt erst ermöglichen, dass die Biotech-Industrie erfolgreich forschen kann.

Da fallen sofort zwei gut diversifizierte, solide und breit aufgestellte Qualitäts-Aktien ins Auge:

Thermo Fisher Scientific (TMO) = 17,4

Abbott Labs (ABT) = 16,9

Übrigens, falls Sie diese beiden Medizintechnik-Unternehmen nicht kennen, sollten Sie diese kennen lernen. Es ist eine sinnvolle Erweiterung Ihres Anlagehorizonts.

Schauen Sie mit Klick auf die Namen, was -> Thermo Fisher Scientific <- und was -> Abbott Labs <- jeweils zu bieten haben.

Sie sehen, diese Aktien sind höher bewertet als GILD & Co. Aber obwohl TMO wie ABT beide extrem diversifiziert in ihren Produkten sind und die Gewinnqualität sehr hoch ist, werden diese Aktien trotzdem niedriger bewertet, als Shampoos, Müsli-Riegel und Hamburger.

Das ist doch zumindest mal einen Artikel wert.

Denn diese extreme Bewertung der "Witwen und Waisen-Papiere" hat einen Grund. Eben dass nun viele Marktteilnehmer, auf der verzweifelten Suche nach "Rendite ohne Risiko", dort nun hinein rennen. Und alles was weniger als 2% Dividende hat, wird dabei völlig aus den Augen verloren, dabei ist -> eine Dividende für sich alleine, gar kein Qualitäts-Kriterium <-

Etwas in das alle hinein rennen und das bei den Bewertungen luftige Höhen erreicht, verliert damit aber auch einen Teil der Solidität - das Steigerungspotential sinkt und die Fallhöhe steigt.

Damit sage ich nicht, dass diese "Witwen- und Waisenpapiere" nun fallen werden. Nein, solange das geldpolitische Umfeld ist wie es ist, werden diese ihre Funktion behalten und als Anleihenersatz dienen. Ich stelle nur die Frage, ob nun nicht woanders grössere Chancen existieren.

Insofern sollte es nicht überraschen, wo ich in den kommenden Monaten diese Chancen suche: bei qualitativ hochwertigen Wachstumswerten, die man typischerweise im NASDAQ findet.

Wenn Sie mitsuchen wollen und vor allem auch Biotech-Werte der zweiten und dritten Reihe kennen lernen wollen, sollten Sie über eine -> Mitgliedschaft <- nachdenken.

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

1 Gedanke zu „Biotech: Qualität und Wachstum“