Börsenregeln reloaded IV: Gibt es einen Januar-Effekt ? Ein Gastkommentar von Tokay

Heute machte ich eine überaus interessante Entdeckung. Eine der vielen Börsenregeln besagt, wenn der Jahresanfang, sprich die ersten fünf Handelstage des neuen Börsenjahres positiv verlaufen, dann ist das ein gutes Zeichen für das gesamte Börsenjahr. Dahinter steht die Überlegung, dass Börsentrends eher längerfristig abgelegt sind. Es könnte also sein, dass ein Trend, der zu Jahresanfang vorhanden ist, auch noch am Jahresende fortbesteht. Im vergangenen Jahr war das in der Tat der Fall. Aber es kann natürlich auch passieren, dass ein unterjähriger Trendwechsel stattfindet. Das Griechenland-Schlamassel des Jahres 2011 ist uns hier noch in unguter Erinnerung. Kann uns der Januar-Effekt einen Lichtblick für den Winter-Blues bieten?

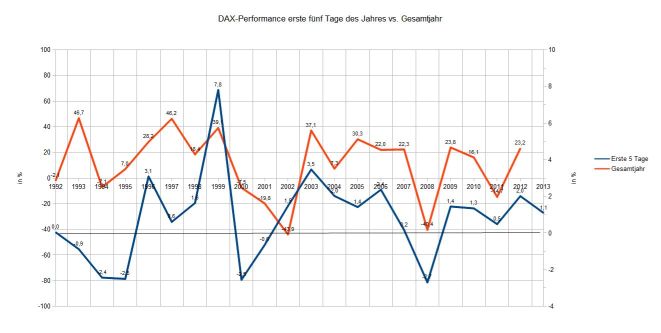

Dazu habe ich die Tagesdaten des DAX auf Schlusskursbasis untersucht, die Jahresperformance für jedes Jahr sowie die Performance am Ende des fünften Handelstages eines Jahres gegenüber dem letzten Handelstag des Vorjahres ermittelt. Hier ist das Ergebnis:

Man sehe und staune: In den vergangenen zwanzig Jahren ist der Januar-Effekt erstaunlich oft eingetreten. Bis auf die Jahre 1993, 1995, 2002, 2007 und 2011 hatten wir immer dann ein gutes oder schlechtes Börsenjahr, gut oder schlecht im Sinne von Kurszuwächsen oder -verlusten, wenn die ersten fünf Handelstage desselben Jahres gut oder schlecht verliefen. Es gab natürlich einige Besonderheiten und Abweichungen.

Besonders augenfällig ist hier das Jahr 1993, das bescheiden startete, aber sich später innerhalb der vergangenen zwanzig Jahre als das Anlagejahr mit der besten Performance herausstellte. Damals wie 2012 gab es eine nahezu schulbuchmäßige Liquiditätshausse auf eine zu Ende gehende Rezession. Anders 2002. Hier sah es zu Jahresanfang noch sehr freundlich aus. Man glaubte die Baisse der Jahre 2000/2001 überwunden, endete dann aber im Desaster zahlreicher Unternehmensskandale. Auch hatte die Wirtschaft noch immer mit den Folgen des „New Economy“-Booms zu kämpfen. Das Vertrauen der Börsianer war deutlich zurückgegangen.

Die Baissejahre 2000 und 2001 kündigten sich bereits mit einem schwachen Auftakt an; das Jahr 1999 war noch einmal mit einer herausragenden Performance von fast 40 Prozent plus zu Ende gegangen. Der Jahreswechsel läutete dann das Ende des „New Economy“-Booms ein und führte zu einer Korrektur der eingetretenen Überhitzung. Diese Korrektur sollte sich noch lange hinziehen. Der Boom des Jahres 2003, mit dem das Ende der Rezession vorweggenommen wurde, kündigte sich ebenfalls bereits in den ersten Januartagen an. 2008 war dann das Jahr in der jüngeren Vergangenheit mit der weitaus schwächsten Performance zu Jahresanfang überhaupt. Der Rückgang in den ersten fünf Handelstagen betrug 2,7 Prozent. Es ist dann, wie wir alle wissen, noch sehr viel schlimmer gekommen.

Und wie sieht es gegenwärtig aus? Hier gibt es eine gute Nachricht: In 2013 hatte der DAX in den ersten fünf Handelstagen ein Plus von 1,1 Prozent zu verzeichnen. Bewahrheitet sich der „Januar-Effekt, dann können wir zuversichtlich in das kommende Börsenjahr blicken. Diese Aussicht könnte doch den Winter-Blues vertreiben ...

Tokay

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Zu den Jahresprognosen eine Ergänzung: kommt es nicht zusätzlich auch davon das von einer Steigerung des Aktienmarktes bei den Banken gesprochen wird, da die Banken ja Finanzprodukte an ihre Kunden verkaufen wollen und dies schlecht funktionieren würde wenn sie einen Absturz voraussagen würden…wer würde Ihnen in Angesicht eines Absturzes einen Fond, etc abkaufen…. Die Saxobank hat glaube ich eher andere Geschäftsfelder ( keine Gewähr) und kann deshalb anderes behaupten. Oder Sie will Aufmerksamkeit, evtl. ist ihre Prognose aber ernster zu nehmen

Die Grüße sind schon wieder abgeschnitten, also nochmals

Eine schönes Restwochende Allen

John

@John Doo, die Banken sind natürlich am Verkaufen interessiert, und werden die Welt daher eher mehr rosarot malen als gerechtfertigt.

Ntürlich haben die großen Banken alle eine Analyseabteilung, und dort macht man sich natürlich schon sehr ernsthafte Gedanken, In 2011 haben die Volkswirte der Helaba etwa als eine der wenigen ein schwaches Börsenjahr vorhergesagt und damit recht behalten. Beachte: Auch dort denkt man in Szenarien, weil grundsätzlich immer verschiedene Entwicklungen möglich sind, was ein sehr zentraler Ausgangspunkt ist

Dann einen guten Start in die Woche

sehr interessante Analysen von dir Tokay, danke

Apropos Banken und wie ihre Analyseabteilungen funktionieren…

in einer österreichischen bekannten Tageszeitung las ich am WE „Anleihe auf bekanntes öst. Unternehmen und Indexanleihe“.

Dacht ich mir: mal sehn was das Unternehmen so zahlt für frisches Geld und warum sich ein „Index Geld leihen muss“ versteh i ned, mal schaun vlt. werd ich ein Stück schlauer…

Und ich wurde schlauer: es geht in BEIDEN Fällen nicht um eine Anleihe, die den Namen verdient – man schließt hier offenbar ausschl. ein Geschäft mit der (normalerweise nur vermittelnden) Bank ab.

Der Kunde hat das hohe Privileg 100,5 für eine Anleihe zu bezahlen, die zu 100 getilgt werden sollte. Die Bank will ja nicht nur mit dem Geschäft an und für sich einen Gewinn, sondern – obwohl ich ja schon der dumme Counterpart sein muss – trotzdem auch noch 0,5 Punkte Gebühren bezahlen. Als ob die Bank hier ein ehrlicher Vermittler wäre!

Im Folgenden die Besonderheiten:

Man bekommt einen fixen Zinssatz, fällt die Aktie/der Index unter die Barriere – und zwar irgendwann innerhalb des Zeitraums in dem diese sogenannte Anleihe gehalten wird – bekommt der Kunde die vollen Verluste verrechnet. Passiert das Gegenteil und die Aktie schießt in den Himmel, hast du auch nix davon, immer noch – nur die fix ausgemachten -Zinsen. Also eine perfekte Wette auf steigende Volatilität (für die Bank!) … denn die 7,5%, die hier versprochen werden, müssen erst mal wieder reingeholt werden.

Im Übrigen ist diese Pseudowerbung auf den ersten Blick nicht von einem echten Artikel zu unterscheiden gewesen. Farbliche Trennung oder extra Kennzeichnung Fehlanzeige. Am Ende im Kleingedruckten steht dann, dass der „Journalist“ auch Herausgeber eines kostenlosen Newsletters wäre. (die Bank, die diese Zertifikate auflegt wird natürlich mehrmals erwähnt…)

*zwinker hari

Dies lässt eins von zwei möglichen Fazits zu:

1. Die Analyseabteilungen der Banken sind auf der einen Seite vlt. völlig unnötig, weil das Risiko bei solchen Aktionen ja sehr überschaubar ist. Die Bank verliert nur wenn sich der Markt absolut nicht vom Fleck bewegt, egal in welche Richtung – und das über einen mittleren Zeitraum.

2. Die Analyseabteilung hat ihre Berechtigung, weil ebenfalls erkannt wurde: Volatile Zeiten liegen vor uns (falls sich das bewahrheitet ;))

Bleibt nur noch zu sagen: Bank müsste man sein.

Zu dem Arikel über Prognosen: Sehr schön, bringt die Sache ziemlich exakt auf den Punkt.

Gut beobachtet CDO. In Deutschland läuft ein ähnliches Spiel mit dem Marketing-Wort „AktienANLEIHEN“. Das Wort Anleihen impliziert beim durchschnittlichen Anleger eben eine Anleihe, also Sicherheit. Dann wird noch mit hohen Renditen von 10% oder so geworben und fertig ist das vergiftete Stückchen Sahnetorte, dass sich Otto Normalanleger in den Mund stopft, ohne zu verstehen was er da kauft.

Denn letztlich sind das von der Konstruktion her eher Discount-Zertifikate. Merke: es reicht der selben Sache einen anderen Namen zu geben und schon fluppt der Absatz. Traurig. Und ein Zeichen für die massiv fehlende Bildung der Bevölkerung zum Thema Finanzen.

Theme Aktienanleihen: Wenn es sich um Discounter handeln würde, wäre es ja noch o.k. Aber in der Regel sind das Bonuszertifikate, und die können richtig böse werden, wenn die Aktien unter das Sicherheitslevel fällt. Ich selber bin übrigens ein echter Freund von Discountern, die natürlich bei höhere Vola interessanter sind als jetzt, aber auch jetzt gibt es noch viele Zertifikate, bei denen man selbst bei einer Seitenbewegung oder leicht fallenden Kursen gut verdient. Die Spreads sind inzwischen auch super klein bei den meisten Anbietern.

Cameco testet die 200 Tage Linie von oben. Bitte einsteigen, Türen schließen selbstätig…………?? Der Stop wäre etwa 1$ entfernt.

Die Kritik verstehe ich nicht. Ist das nicht das typisch schuldrechtliche Verhältnis bei einer Aktienanleihe? Die Möglichkeit des Emittenten, statt der Tilgung der Schuld die Rückzahlung in Aktien vorzunehmen? Dadurch wird doch auch eine höhere Verzinsung begründet (Prämie für das Wahlrecht).

Und was die Kennzeichnung als Werbung angeht, wäre das doch sehr ungewöhnlich. Es sei denn, das österreichische Recht sieht deutlich anders aus. Sieh dir dazu mal § 15 Abs. 3 WpPG an.

zur Verdeutlichung/ um meinen Standpunkt besser zu verstehen:

mir ist (ungefähr) klar was ein Discounter ist, außerdem weiß wie ich mir selbst sowas „basteln“ könnte ohne extra Gebühren an einen Emittenten zu bezahlen und vor allem ohne mir ein etwaiges Emittentenrisiko aufzuerlegen (ich hab mich in das Thema nicht eingelesen: vlt. hat man ja direkt Zugriffsrechte auf Aktien/Futures und Optionen dahinter – ich weiß es nicht).

Für mich persönlich gilt: ich will so gar nicht handeln, denn das (Produkt) widerspricht dem Prinzip Gewinne laufen zu lassen und Verluste zu begrenzen. Die Verluste mögen natürlich begrenzt sein, aber ebenso die Gewinne – das stößt mir ein bisschen auf.

@ strolchi75, obig genanntes soll natürlich keinerlei Aussage darüber darstellen, ob sich damit Geld verdienen lässt oder nicht – es liegt klar auf der Hand, dass man damit Geld verdienen kann, du beschreibst ja auch kurz wie.

Diese Technik passt nur nicht zu meinen Prinzipien / meinem Tradingplan.

In der Hauptsache gings mir um das Timing diese Produkte/Konstruktionen nun an die Masse zu bringen, das könnte ein weiteres Indiz für starke Ausschläge in naher Zukunft sein.

@hari

von Aktienanleihen hab ich auch schon gelesen, aber anders herum (und echte Unternehmensanleihen): wenns dem Unternehmen (Aktienkurs) schlecht geht, bleibts ne stink-normale Anleihe mit Verzinsung, falls die Aktie ein gewisses Level überschreitet, bekommen die Zeichner Aktien im Wert ihrer Anleihezeichnung (mit Aktienbewertung natürlich zum Anleihenausgabezeitpunkt) – bei unserm guten Freund Warren hab ich mal, glaub in nem Geschäftsbericht von BKH gelesen, dass er Goldman Sachs 2009, wenn ich mich Recht entsinne, so eine abluchsen konnte. 🙂

…das wäre ganz in meinem Sinne, aber für kleine Private find ich solche Konstruktionen nicht (beim Mr. Buffet spielte sich das ja in hundert Mio. Dollar Höhe ab – der hat ne andere Verhandlungsbasis)

grüße aus Wien

Sehr guter Punkt, CDO. Wenn es tatsächlich so ist, daß man bei den Aktienanleihen nur dann verdient, wenn es eine moderate Aufwärtsbewegung, man ansonsten aber voll im Risiko ist, dann muß man sich seiner Sache schon sehr sicher sein.

Nun zeigt aber die Realität, und so steht es auch in dem Artikel zu Prognosen, daß die gemessene Volatilität sehr viel größer ist, als es die „Aktienanleihe“ nahelegt. Es gibt also in den meisten Fällen nicht viel Grund, sich dessen sicher zu sein. Und die Banken haben natürlich ihre Risikomodelle und können sich ausrechenen, wie hoch die Prämie bzw. der „Zins“ auf die „Aktienanleihe“ ausfallen muß, um die Aktienanleihe gewinnbringend an Anleger zu verkaufen.

Die Analyseabteilung hat absolut ihre Berechtigung, wenn sie gut ist. Und wenn sie git ist, dann weiss sie, daß sie vieles nicht weiß. Dieses Nichtwissen ist aber bereits ein großer Fortschritt im Vergleich zu dem, was im heutigen Geschehen vielerorts dargeboten wird. Was aber, finde ich, gar keine Berechtigung hat, sind die fast schon windig zu nennenden Versuche, den unbedarften Anlegern solche Konstrukte unterzujubeln. Dem Plädoyer von Hari für eine „Reform“ des Bankensystems kann ich mich nur anschließen. Auch politisch gesehen ist dies eine unterstützenswerte Forderung.

@Ramsi

Die Werbekritik war eigentlich nicht mein Hauptanliegen, wollt nur Hari wegen seiner „Keine-Schleichwerbung-Politik“ zuzwinkern. (eigentlich fährt er ja eine „gar-keine-Werbung-Politik ;))

Weiters schreibe ich meines Wissens in keiner Zeile davon, dass diese Praktik nicht dem deutschen/österreichischen noch sonst irgendeinem Recht widerspricht. Ich wollte das nicht mal moralisch werten – Entschuldigung, dass das so rüber kam. Wahrscheinlich schien da durch, dass ich etwas frustriert war, dass ich nach dem Klick doch nicht herausfand wie viel besagtes Unternehmen derzeit für Geld „zu zahlen“ bereit ist – als ich herausfand, dass es ja nur um synthetische Produkte ging (im Titel stand lediglich Anleihe, nicht Aktienanleihe).

Ich wollte lediglich auf das Timing der Bank hinweisen.

@Tokay

seit ich mich etwas mit der Krise von 1929 beschäftigt habe, die damaligen Trusts kennenlernte und das dann im Vergleich zu den Investmentbanken heute gesetzt wurde bin ich auch ein ganz großer Fan eines Trennbankensystems,

wobei man nicht vergessen darf, dass Banken, die nicht „Investieren“ dürfen unter Umständen Probleme bekommen sich zu hedgen wenn es Verwerfungen gibt, Stichwort Bankenkrise in den USA der 80er (ich denke diese Überlegungen haben überhaupt erst zu der Aufhebung des Vormaligen Systems geführt) – es gibt halt keinen „Heiligen Gral“, weder beim Trading, noch in der Wirtschaft

@CDO: Was Du erwähnt hast, das sind Wandelanleihen, bzw. convertible Bonds. Es gibt sogar ganze Fonds wie zum Beispiel der GLG Convertible Ucits, WKN 930370, hat sehr oft positive Performance, wenn der Markt runter geht, und nur leicht positive Performance, wenn der Markt richtig nach oben geht. Ist sicher eine gute Anlage für Leute die Sicherheit suchen und nicht voll in den Aktienmarkt reingehen wollen. Interessanter Artikel dazu: -> Welt Wandelanleihen <-

Ich persönlich ziehe aber Discounter vor, wenn ich etwa konservativ anlegen möchte, so wie CM874K, elf Prozent Rendite, selbst wenn die Aktien um über 5 % fällt.

Übrigens, gut getroffen Jabal mit Cameco ! So muss man es machen – Nase zuhalten, absichern, abwarten. Und nun nach 4% Plus den Stop nachziehen. 😉

@Strolchi/CDO: Die Begrifflichkeiten sind etwas verwirrend. Es gibt SOWOHL Aktien- als auch Wandelanleihen. Hauptunterschied ist m.E.: Bei letzteren entscheidet der Käufer, ob er von seinem Umtauschrecht (Anleihe -> Aktie) Gebrauch macht (wie CDO erklärt hat), bei ersteren entscheidet es der Emittent. Aktienanleihen sind m.E. das, was Hari schon erklärt hat: vergiftete Sahnetörtchen. Wandelanleihen werden, soviel ich weiß, fast wie normale Unternehmensanleihen von den Firmen begeben und sind m.E. „besser“ (d.h. durchschaubarer in ihrer Konstruktion und „ehrlicher“), aber man kann sie m.W. (wie Strolchi75 schon angedeutet hat) kaum individuell beziehen sondern eher über spezielle Fonds.

Hier sind die Unterschiede einigermaßen gut erklärt (S.4f.):

-> Wandelanleihen <-

danke Strolchi/Plastik

mir ist der richtige begriff dafür nicht in den sinn gekommen