Natürlich wollen nun alle wissen, wie das Anlagejahr 2023 werden wird und sobald man eine mediale Überschrift einer markanten Prognose sieht, sind wir als Anlager mit "Affenhirn" schon fast dazu gezwungen, darauf zu klicken.

Abgesehen davon macht es auch selber Spaß Prognosen abzugeben, weil da ist dann sogleich unser Ego im Sinne "Recht haben" beteiligt und wenn dann noch ein Forum existiert, kann man sich mit anderen Foristen darüber streiten, wer nun mehr Weisheit als die anderen mit Löffeln gefressen hat. 😛

Wenn man dann aber gierig auf den "Prognose-Artikel" klickt, steht das meistens ein sowohl-als-auch, ein viele-Worte-um-zu-sagen-dass-alles-offen-ist. Enttäuschend, trotzdem will unser "Affenhirn" immer wieder klicken, lustig nicht?

Ich denke Sie kennen das alle, so war es immer und so wird es auch in 2023 sein. Weswegen ich gleich am Anfang mal eine klare Linie ziehe und betone, dass ich auch keine Glaskugel habe und mich nicht mit "Prognosiritis" beschäftigt, die eher eine ansteckende Krankheit darstellt, die gerne naive Gehirne befällt. 😉

Der Fehler der dann gerne von den "Prognose-Süchtigen" gemacht wird, ist in der Enttäuschung gleich ins Gegenteil zu kippen und dann im gleichen Brustton des Egos aggressiv zu verlautbaren, dass das ja alles Unsinn sei und man am besten sowieso nur blindes Buy&Hold machen würde. Wie war das mit dem Fuchs und den Trauben? 😉

Denn man kann schon sinnvolle Überlegungen für 2023 anstellen, man kann Szenarien kreieren, die dabei helfen unsere Gedanken und Handlungen zu leiten und man kann die Menge der Möglichkeiten deutlich auf eine Handvoll reduzieren. Und das macht nicht nur jede Menge Sinn, es ist die *Grundlage* erfolgreichen Handelns in Unsicherheit!

Betrachten sie das neue Jahr daher gedanklich zunächst einmal als eine "Black Box" an unendlichen Möglichkeiten. Dabei muss es aber nicht bleiben, denn durch sinnvolle Überlegungen, die sich am "Spiel auf dem Platz" und nicht an Phantastereien orientieren, kann man diese Möglichkeiten so reduzieren, das man vor einer begrenzten Menge an Szenarien steht. Und damit kann man dann auch intelligent umgehen, das ist die Kunst.

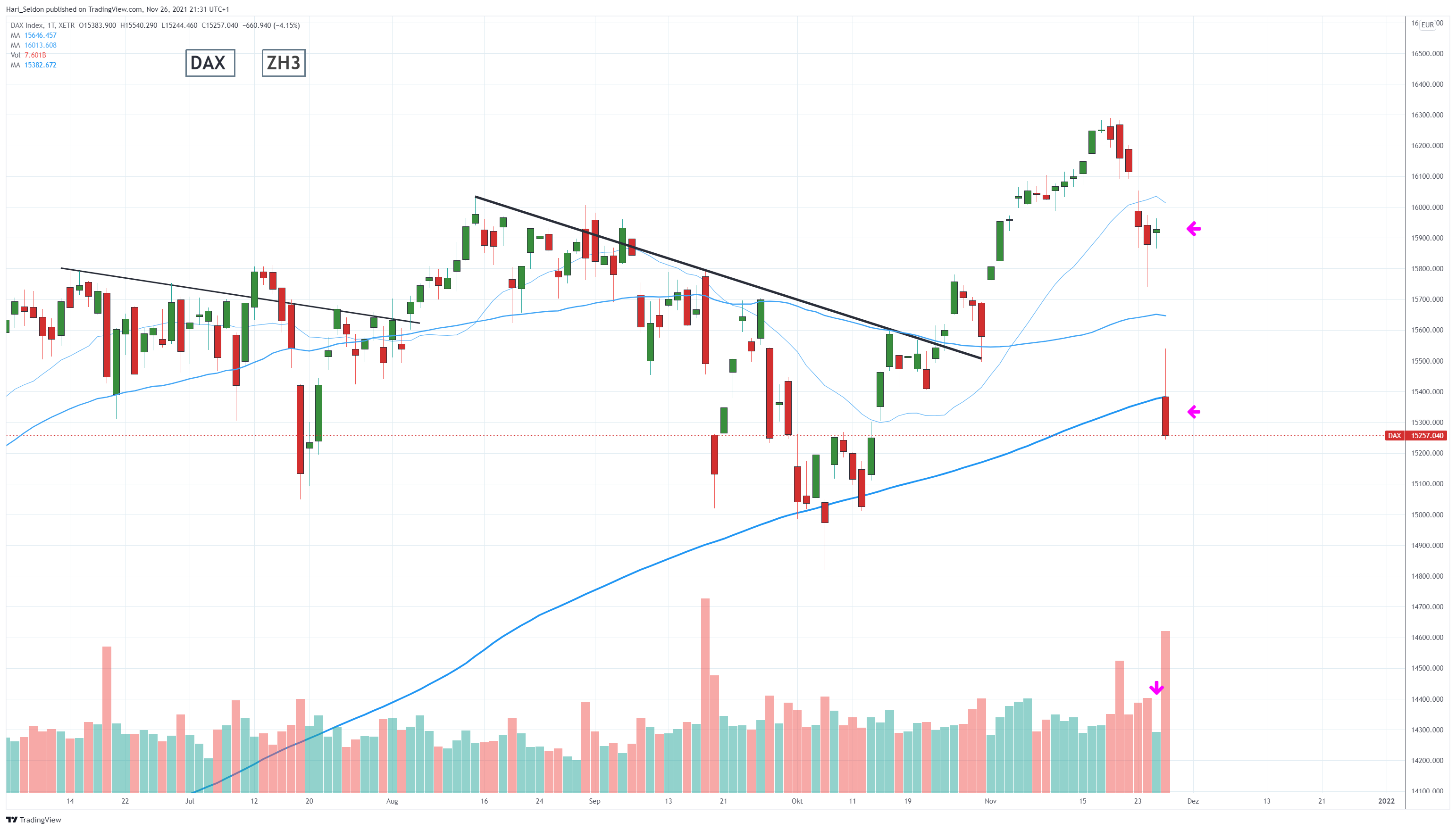

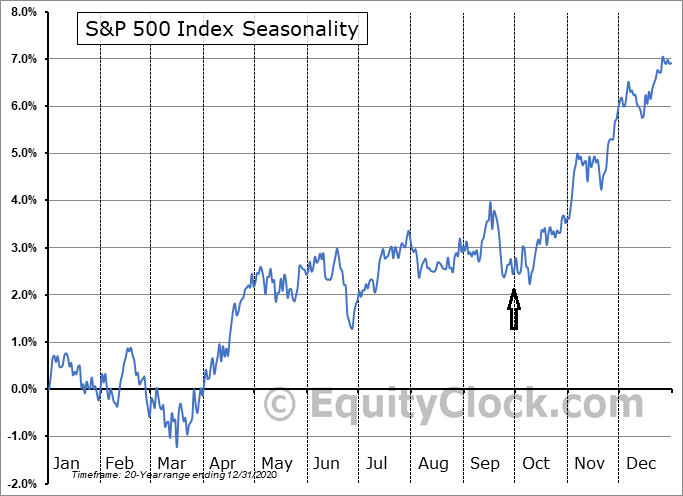

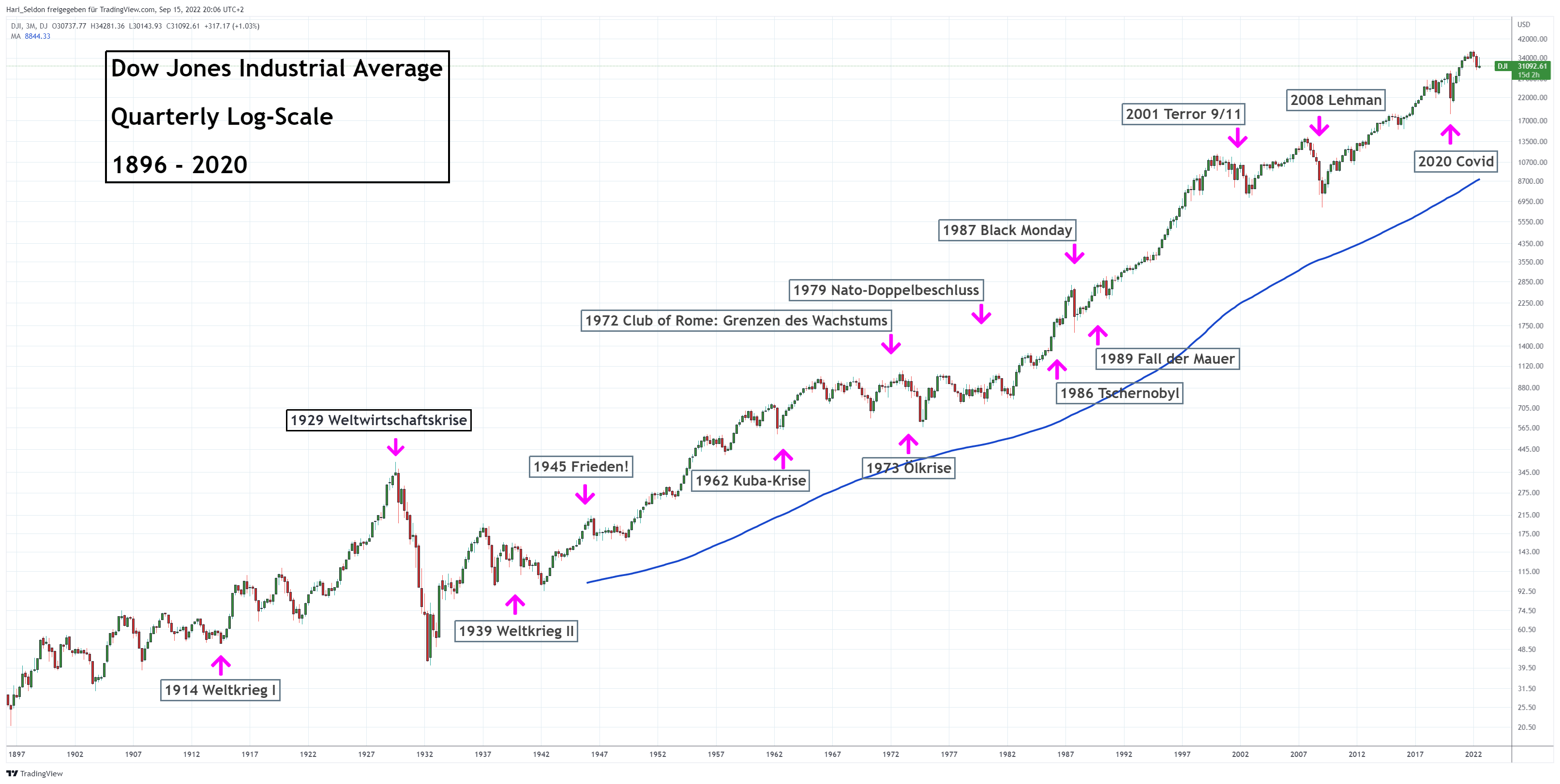

Ich will heute daher mal einen einzelnen, aber wichtigen Aspekt herausgreifen, an dem ich ihnen das oben abstrakt Gesagte aufzeigen will. Nachdem sie meine folgenden Darstellungen gelesen haben, wissen sie immer noch nicht, was die Kurse konkret in einer Woche oder einem Monat machen, es fällt ihnen aber vielleicht leichter, bestimmte Entwicklungen einzuorden und darum geht es im Kern bei der Geldanlage, um das *intelligente Navigieren in Unsicherheit*.

Weiterlesen ...

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!