Droht 2014 ein Crash?

Ein Gastkommentar von Tokay

Immer wieder liest man in jüngster Zeit davon, dass die letzte Phase im gegenwärtigen Börsenzyklus angebrochen sei. Zum Beweis dessen werden dann Sentimentanalysen, Börsenkreditstatistiken, Rohstoffpreise und dergleichen mehr bemüht. Mehrere Fragen stellen sich bei alledem: Was ist ein Börsenzyklus überhaupt? Woran kann man ihn erkennen? Und können wir erkennen, wo ungefähr wir uns im Börsenzyklus befinden? Droht womöglich nächstes Jahr ein Crash?

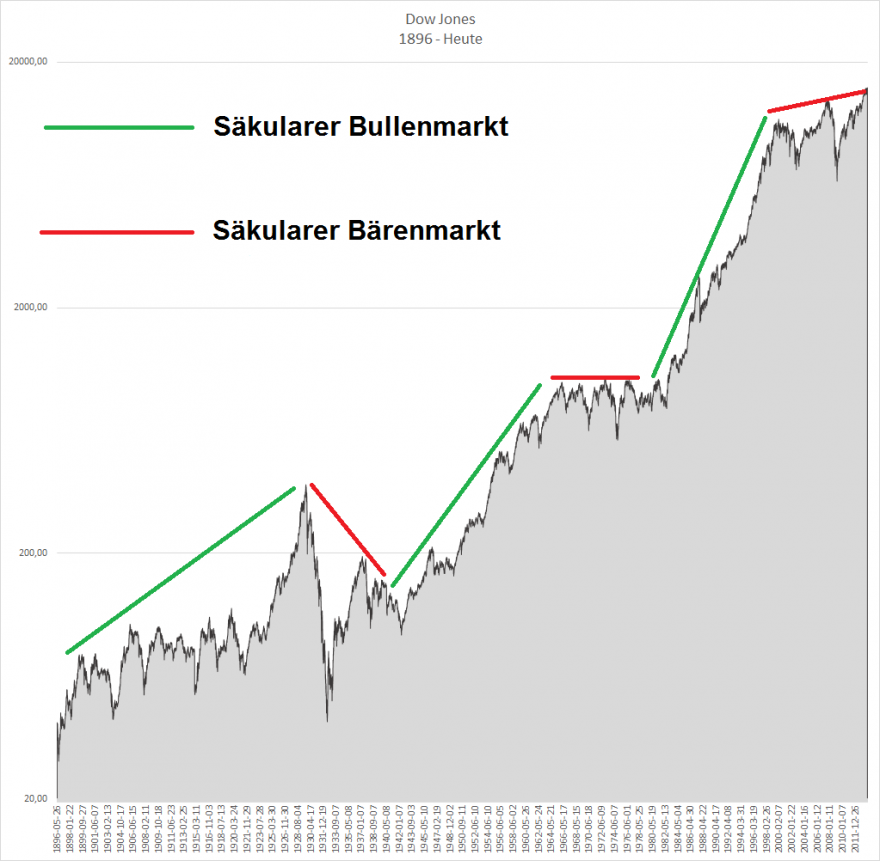

Also: Was ist ein Börsenzyklus? Wenn man sich den DAX, den S&P 500 und praktisch jeden anderen großen Index der Welt anschaut, dann wird man feststellen, dass sich diese Indizes in einer gewissen Abfolge von Hochs und Tiefs bewegen, also im Wechsel von Hausse und Baisse. Unter einem Börsenzyklus versteht man folglich eine Abfolge von einer Hausse und einer Baisse.

Wie lange dauert eigentlich ein solcher Börsenzyklus? Das ist nicht so ganz eindeutig. Schaut man sich die Entwicklung des DAX bzw. seines Vorläuferindex an(oder auch einen vergleichbaren Index), dann stellt man fest, dass zwischen zwei Hoch- oder zwei Tiefpunkten zwei bis acht Jahre liegen können. Im Mittel sind es gut vier Jahre.

So gab es offensichtlich in den letzten Jahren Hochs in den Jahren 2000, 2007 und 2011. Tiefs hatten wir 2003, 2009 und 2011. Somit haben wir einen Zyklus, der von 2000 bis 2003 dauerte, also etwa drei Jahre. Der Folgezyklus von 2003 bis 2009 dauerte sechs Jahre. Der zuletzt abgeschlossene Zyklus 2009 bis 2011 dauerte ca. 2 ½ Jahre, da der DAX sein letztes größeres Tief im September 2011 erreichte. Der momentan laufende Zyklus dauert bisher über zwei Jahre. Es gibt keine mathematische Gesetzmäßigkeit, anhand derer wir über die Länge des Zyklus urteilen können, noch darüber, in welche Höhen er führen wird.

Es gibt aber allgemein anerkannte Maßstäbe, anhand derer man über die Angemessenheit der Aktienbewertung urteilen kann. Ein solcher Maßstab ist das Dividendendiskontierungsmodell(Wer sich an der Dividende stört, mag sich damit behelfen, dass er von einem gewissen Teil des Jahresgewinns ausgeht, ob dieser nun ausgeschüttet wird oder nicht). Demnach gibt der Wert des DAX den Gegenwartswert der künftigen zinsadjustierten Gewinne wieder, so wie diese per heute von den Marktteilnehmern erwartet werden.

Die Entwicklung des DAX bzw. des Aktienmarktes generell hängt somit ab von

- den Gewinnerwartungen, damit von der konjunkturellen Entwicklung im In- und Ausland im weitesten Sinn;

- von den Zinserwartungen, damit von der Entwicklung an den Geld- und Kapitalmärkten;

- von den Risikoerwartungen, damit von all jenen Akteuren, die die Gewinn- und Zinsentwicklung beeinflussen. Das kann die Politik der Notenbanken sein, die Politik der nationalen Regierungen, aber auch exogene Ereignisse, die sich im Zeitalter der Globalisierung unter Umständen in entlegenen Regionen der Welt abspielen können. Ob diese Erwartungen den Aktienmarkt in zyklischer Art beeinflussen, darüber können wir nur mutmaßen.

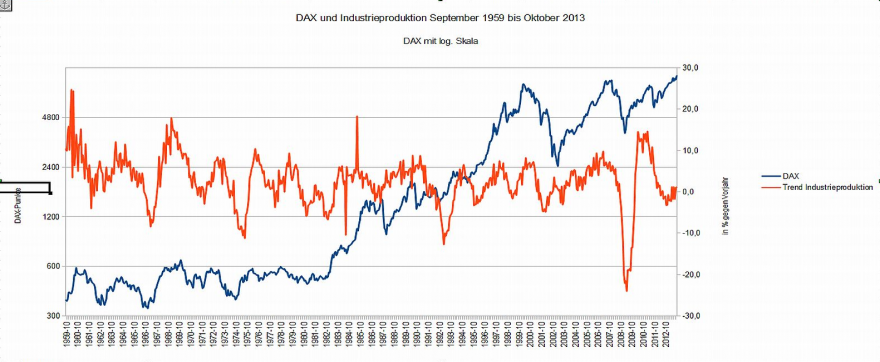

Für den Aktienmarkt wissen wir, dass dieser der Konjunktur bzw. der Gewinnentwicklung um etwa ein halbes Jahr vorausgeht. Der Konjunkturzyklus ist folglich ein Element eines Börsenzyklus. In der folgenden Grafik erkennt man den Zusammenhang:

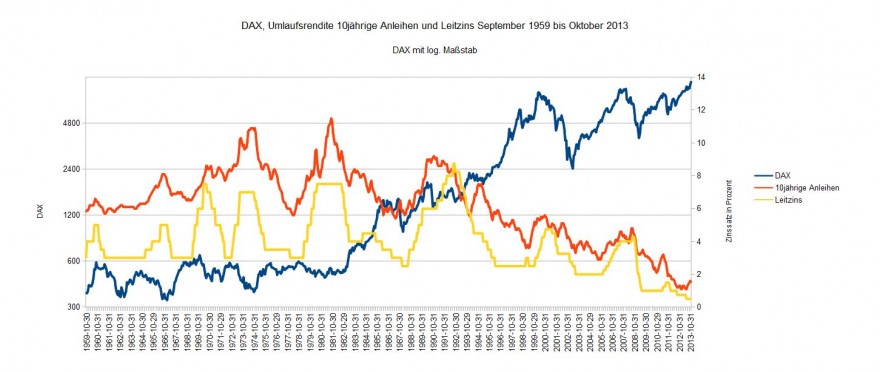

Und zwischen den Zinsmärkten und dem DAX gibt es ebenfalls einen Zusammenhang. Ein hoher Anleihenzins, so sagt man, sei „Gift für Aktien“. Am Anfang einer Baisse gilt das zweifelsohne. Die deutschen Unternehmen finanzieren sich vornehmlich über ihre Banken, und diese wiederum über Inhaberschuldverschreibungen. Nun sind die die Zinsen für Inhaberschuldverschreibungen über den längsten Teil einer Baisse rückläufig. Schauen wir auf das nachfolgende Chart:

Auch hier kann man eine zyklische Entwicklung beobachten. Wie wir sehen, ging einer Baisse im DAX zumeist ein Anstieg am Anleihemarkt voraus. Ein solcher Anstieg war in der Regel, das kann man für die letzten Bärenmärkten 2000, 2007 und 2011 feststellen, mit einer Erhöhung des Leitzinses verbunden bzw. mit einer Inversion der Zinsstruktur, welche jeweils die bis dorthin andauernde Hausse zum Erliegen brachte. Die kurzfristigen Zinsen kamen in den genannten Fällen etwa so hoch wie die Langfristzinsen zum Liegen. Interessanterweise haben die Bundesbank wie auch später die EZB nie den Leitzins erhöht, bevor nicht schon bei den Anleihen der Marktzins angestiegen war. Und damit haben wir einen sehr aufschlussreichen Indikator, anhand dessen wir feststellen können, ob demnächst eine Baisse ins Haus steht und der seit 2011 laufende Zyklus sich etwa dem Ende nähert. Die Mutmaßungen über das Ende des „Tapering“ in diesem Sommer wurden übrigens nicht zuletzt aus dem Umstand genährt, dass die amerikanischen Zinsen angezogen haben.

Wo wir im Börsenzyklus stehen, ergibt sich also gesamthaft aus einer Kombination von Konjunktur-/Gewinnzyklus und Zinszyklus. Wo stehen wir also? Während es gewisse Anhaltspunkte für eine konjunkturelle Belebung in Euroland gibt, haben wir zugleich gewisse Anzeichen, dass es mit den Anleihezinsen wieder nach oben geht. Bei einem Zinsniveau von unter zwei Prozent für zehnjährige Papiere besteht gewiss kein Grund zu übertriebener Sorge. Doch mit einer gewissen Vorsicht sollte man langsam schon auf den DAX schauen.

Hinzu kommt ein marktpsychologischer Aspekt: Unternehmensgewinne entwickeln sich überproportional zur Konjunktur. Gewinnerwartungen entwickeln sich überproportional zu den Gewinnen. Und in Baissephasen fällt die Korrektur der Gewinnerwartungen heftiger aus als in Haussephasen. Auch das sollte einem für 2014 Anlass zur Vorsicht geben.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***