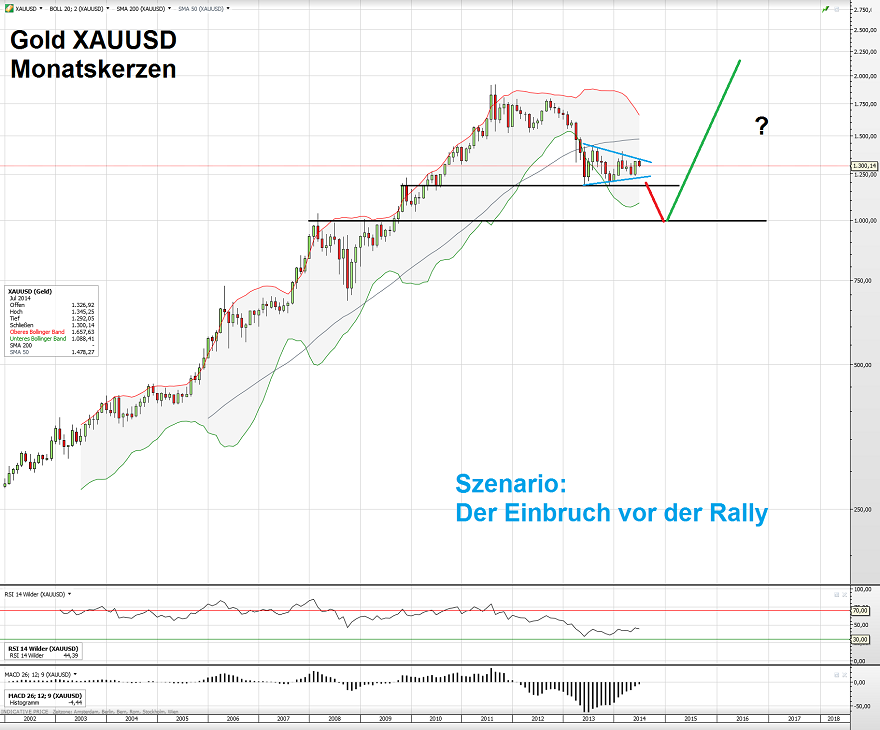

Vor einem Jahr, im Juli 2014 habe ich hier einen grundlegenden Artikel zu Gold und den Goldminen geschrieben, den ich nun zwölf Monate später genau so wieder schreiben könnte.

Bitte lesen Sie den unbedingt noch einmal, er ist immer noch hoch aktuell und die Aussagen sind immer noch sehr richtig und wichtig und ich werde darauf Bezug nehmen. Und selbst das Chart ist im Kern noch gültig, es dauert offensichtlich nur länger, bis die 1000 USD mal touchiert werden:

-> Gold und Goldminen, zwischen Mythen, Crash, Eurokrise und Propaganda <-

Ich weiss, ich mache mir bei echten "Gold-Bugs" mit den folgenden Worten keine Freunde, aber falls Sie zu den Gold-Liebhabern gehören, fragen Sie sich bitte mal, *warum* Sie von Gold so angezogen werden und vielleicht auch diese vielen Seiten so attraktiv finden, auf denen es permanent nur um "Crashs", Verschwörungen und den nahenden Weltuntergang oder zumindest Währungscrash geht.

Ich gebe Ihnen die Antwort: weil Sie (zu) sehr an Sicherheit interessiert sind! Daran ist ja erst einmal auch nichts Schlimmes und die Vermeidung unnötiger Risiken, macht jede Menge Sinn. Man muss aber wie bei allem im Leben das richtige Mass finden und darf es nicht übertreiben mit der Sicherheit und dabei das Leben nicht vergessen. Das gilt auch und gerade für die Geldanlage!

In den US gibt es beispielsweise Menschen, die so vom Untergang der Welt überzeugt sind, dass sie sich tief in der Provinz schon in ihren eigenen Bunker zurück gezogen haben, das Gewehr neben sich stehend und die Regale voller Konserven, um lange auszuhalten.

Und so sitzen die da und warten. Und warten. Jahre, Jahrzehnte. Sie sitzen ganz "sicher" und geschützt. Dummerweise haben die dabei vergessen zu leben, denn auch sie werden älter. Und irgendwann sterben sie, ohne vieles getan und erlebt zu haben, was das Leben lebenswert macht. Sie waren dabei aber immer sicher. 😉

Nun sind das Extremfälle, aber ich denke Sie wissen, worauf ich hinaus will. Das Leben ist halt nicht sicher, es ist bunt und lebenswert, voller Risiken aber auch Chancen. Nur eines ist wirklich sicher, dass wir am Ende bildlich gesprochen in der Holzkiste landen! Vielleicht sollten wir uns das auch mal so klar machen, wie das Risiko des nächsten Crashs.

Und wenn wir uns die jahrelange Rally am Aktienmarkt anschauen, die hinter uns liegt, dann ist es doch vielen zu sicherheitsbewussten Anlegern auch ganz ähnlich gegangen:

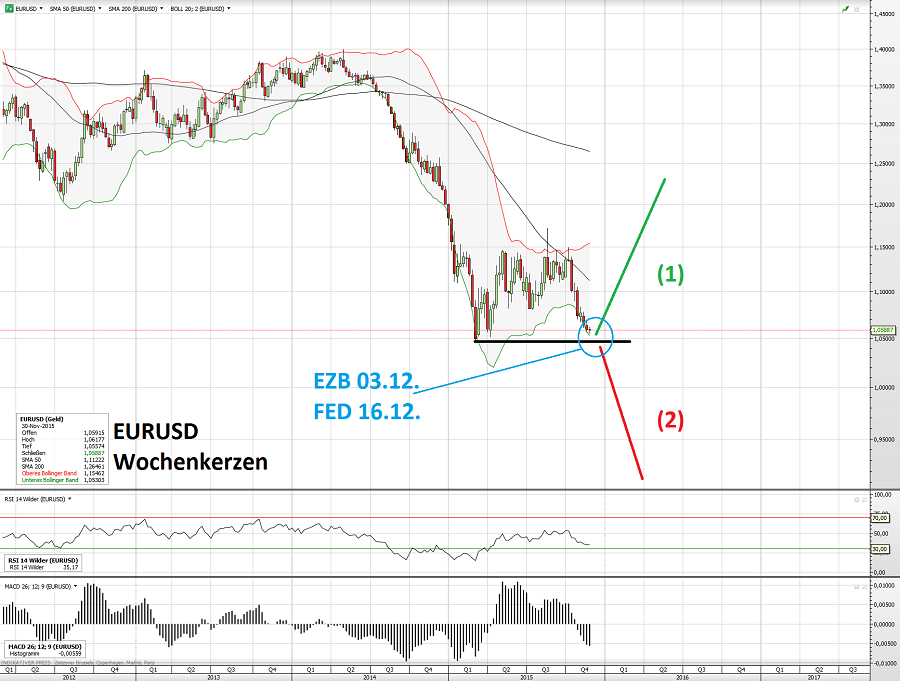

Sie waren unsicher und ihnen wurde 2010 erklärt, dass der Crash kommt. Also warteten sie. Dann wurde Ihnen 2011 erzählt, dass der Crash kommt. Also warteten sie. Und warteten. Bis heute. Und kommt heute der Crash? Vielleicht, aber schauen Sie mal, wie Gold auf das Thema Griechenland reagiert hat. Gar nicht, oder? Kommt nun also der Crash? Vielleicht. 😉

Manipuliert! werden jetzt einige zum Goldpreis sagen. Kann sein, kann auch nicht sein, ist aber völlig "wurscht". Denn der Preis der da steht, ist der zu dem Sie nun und auch in Zukunft beim Händler Ihrer Wahl kaufen oder verkaufen können. Zu keinem anderen. Und wenn einige Goldhändler ihre eigenen werbenden Worte ernst nehmen würden, müssten sie ja ihren Kunden aktuell mehr für den Ankauf von Gold zahlen, weil der Gold-Preis ja so manipuliert ist. 😉

Komischerweise orientieren aber auch die Händler sich am "manipulierten" Preis. Selbst wenn er "manipuliert" sein sollte, was ist es also wert, das zu wissen? Nichts! Um aus meinem obigen Artikel von vor einem Jahr zu zitieren:

Und nehmen wir doch mal theoretisch an, es gäbe diese konzertierte Manipulation, an der Staaten, Notenbanken und Grossbanken mitwirken. Was verleitet jemanden dann zu der völlig naiven Vorstellung, dass dieses Kartell dann in Kürze aufbrechen würde? Im Gegenteil, wenn das Kartell Realität wäre, könnte es auch noch Jahre und vielleicht Jahrzehnte weiter machen.

Was ich Ihnen aber sagen kann ist, dass es klüger war in 2010 Aktien zu kaufen, als jetzt in 2015 noch in den Aktienmarkt einzusteigen. Das ist ja offensichtlich, vielleicht sollten Sie im Moment also tatsächlich warten. Diese Unsicherheit gibt es aber *immer*, wenn Sie auf Sicherheit beim Einstieg warten, werden Sie bis zu Ihrem Tode warten.

Und woran erkennen Sie eigentlich, dass Sie aufhören sollten zu warten? Und glauben Sie eigentlich, dass Sie nach dem nächsten Crash dann kaufen werden? Und wenn ja, warum konnten Sie es 2009 dann nicht?

Fragen über Fragen, die Sie sich mal unbedingt selber stellen sollten, wenn Ihnen Sicherheit bei der Geldanlage so wichtig ist, dass es Sie bei sinnvollen Entscheidungen blockiert und Sie den massiven Anstieg der letzten Jahre daher verpasst haben.

Denken Sie an den Mann, der im Bunker auf den kommenden Weltuntergang wartet. Hat der ein schönes Leben? Und was ist zu viel Sicherheit überhaupt wert, wenn unser Leben sowieso endlich ist?

Ich kann auch eine Metapher aus dem Fussball benutzen. Defensive und Angriff sind kein Gegensatz, man braucht immer beides, um ein Fussballspiel zu gewinnen. Wer sich nur im eigenen Strafraum verkriecht, kann vielleicht ein 0:0 halten, kann aber nicht gewinnen. Und wer ohne Rücksicht auf die Abwehr stürmt, schiesst vielleicht 3 Tore, bekommt aber auch vielleicht 5 hinten rein!

Beide Extreme sind eindeutig ungeeignet, beim Fussball zum Erfolg zu führen und das versteht jeder. Bei der Geldanlage ist es nicht anders, warum verstehen es dann so viele nicht? Warum also, denken Sie permanent über den nächsten Crash nach und nicht mal über das nächste Tor, das Sie schiessen wollen?

Faktum ist:

Auch ich halte Gold für einen sinnvollen Teil einer durchdachten Vermögens-Diversifizierung. Ich weiss, dass Gold das älteste und bewährteste Geld der Welt ist und vor allem nicht beliebig vermehrt werden kann. Und ich bin überzeugt davon, dass es Sinn macht, ein derartiges "Ersatzgeld" für den "Fall des Falles" vorrätig zu haben.

Abgesehen davon handele ich den Goldpreis oder Goldminen auch manchmal und schreibe hier im Blog darüber. Handeln kann man aber alles. Das ist aber eine ganz andere Thematik, als die prinzipielle Anlagesystematik, die ich in diesem Beitrag adressiere. Und wenn man die Edelmetalle gewinnorientiert handeln will, hat das Gerede um Manipulation erst recht keinen Sinn, dann zählt sowieso nur der Preis, der an der Börse aufgerufen wird und sonst nichts!

Ich bin also bestimmt kein Gegner der Edelmetalle. Aber ich mache aus Ihnen auch nicht, was sie nicht sind.

Gold ist kein Investment, sondern einfach nur ein langfristiges Wertaufbewahrungsmittel, Geld eben. Und weil es kein Investment ist, kann man mit ihm von kurzfristigen Kursschwankungen abgesehen, auch keinen langfristigen Ertrag erzielen, sondern nur langfristigen Vermögenserhalt.

Goldbarren sind totes Metall, sie werfen nichts ab und erfinden auch nichts. Sie haben keine Wertschöpfung und generieren keinen Ertrag. Sie sind einfach Geld, ein langfristig stabiles Wertaufbewahrungsmittel. Das ist ja auch schon was und hat seine Bedeutung, gerade in einer Welt, in der die Notenbanken wie wahnsinnig die Geldmenge aufblähen. Aber mehr als das ist es auch nicht.

Und die Edelmetalle bieten auch keine universelle Sicherheit. Sie bieten einen Sicherheitsschirm für nur einen einzigen Risikobereich des Lebens, die Entwertung der Papierwährungen und eine Währungskrise. Und deshalb haben sie eine Berechtigung. Aber man kann Edelmetalle weder essen noch trinken und ob man sie im Falle des Falles überhaupt verkaufen und tauschen kann und das dann nicht unter Strafe steht, ist auch noch fraglich.

Beste Sicherheit bietet bei der Geldanlage nur ein diversifiziertes, weltweit aufgestelltes Portfolio! Zu dem können und sollten Edelmetalle im angemessenen Rahmen gehören, aber zwingend gehören dort vor allem Beteiligungen hinein, die dauerhaften Ertrag abwerfen, wie Aktien zum Beispiel!

Gehen Sie also nicht immer wieder all den Seiten auf den Leim, die Sie mit Crash-Szenarien zum Kauf der Edelmetalle treiben wollen. Machen Sie sich klar, wie stark Ihr Sicherheitsbedürfnis ist.

Legen Sie sich eine angemessene Menge Edelmetalle zur Diversifizierung physisch ins Depot und dann vergessen Sie das Thema und leben Sie mit positiven Gedanken!

Und konzentrieren Sie sich auf die Themen, bei denen man wirklich Rendite und Vermögensaufbau erreichen kann und nicht nur das Kapital erhalten.

Abwehr und Angriff! Anders kann man ein Spiel nicht gewinnen!

Ihr Hari

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***