Manchmal - als Ergänzung und Anreicherung zu den Börsenthemen - schreibe ich im Premium-Bereich auch längere Artikel zu philosophischen oder psychologischen Themen, oder erzähle "Schwänke aus meinem Leben", aus denen man dann grundlegende Schlußfolgerungen ableiten kann.

Derzeit, im Herbst 2022, werden wir medial *überrannt* mit schlechten, Angst machenden Nachrichten, wir befinden uns psychisch eigentlich nur noch im evolutionären Zustand von Kampf oder Flucht, erfüllt mit einem Cocktail an -> Stresshormonen <-, die uns zwar aktiv auf den Beinen halten, bereit jederzeit gegen den Säbelzahntiger zu kämpfen, uns aber auch den Blick verengen.

Dieser vibrierende Stress ist auch in den gesellschaftlichen Auseinandersetzungen zu spüren, es scheint immer um "Alles" zu gehen, dabei geht es oft nur um Aufgeregtheiten, die im großen Fluß der Zeit doch bestenfalls am Rande Relevanz haben. Wir würden gut daran tun, auch die langen Linien der Welt und unserer Existenz nicht aus den Augen zu verlieren.

Deshalb will ich nun einen Artikel in den freien Bereich stellen, den ich im Premium-Bereich vor 2 Jahren geschrieben habe. Mir ist völlig klar, dass nur eine kleine Minderheit sich darauf einlassen wird, sich mal aus den täglichen Aufgeregtheiten zu lösen und diesen langen Text an sich heranzulassen. Aber es geht mir hier ja nicht um Klicks und möglichst viele Leser, viel wichtiger ist mir, dass ich den Wenigen die sich darauf einlassen, dann auch wirklich etwas mitgeben kann.

Und so habe ich heute etwas zum "Knabbern" für sie, ein Teilstück einer Art Lebenseinstellung. Niemand zwingt sie diese zu teilen, ich schon gar nicht, das dürfen sie ganz anders sehen. Aber knabbern sie vielleicht mal und nehmen sie sich auch mal Zeit für das Grundsätzliche - um sich über den Politiker X und das Ereignis Y aufzuregen, ist Morgen wieder genügend Zeit. 😉

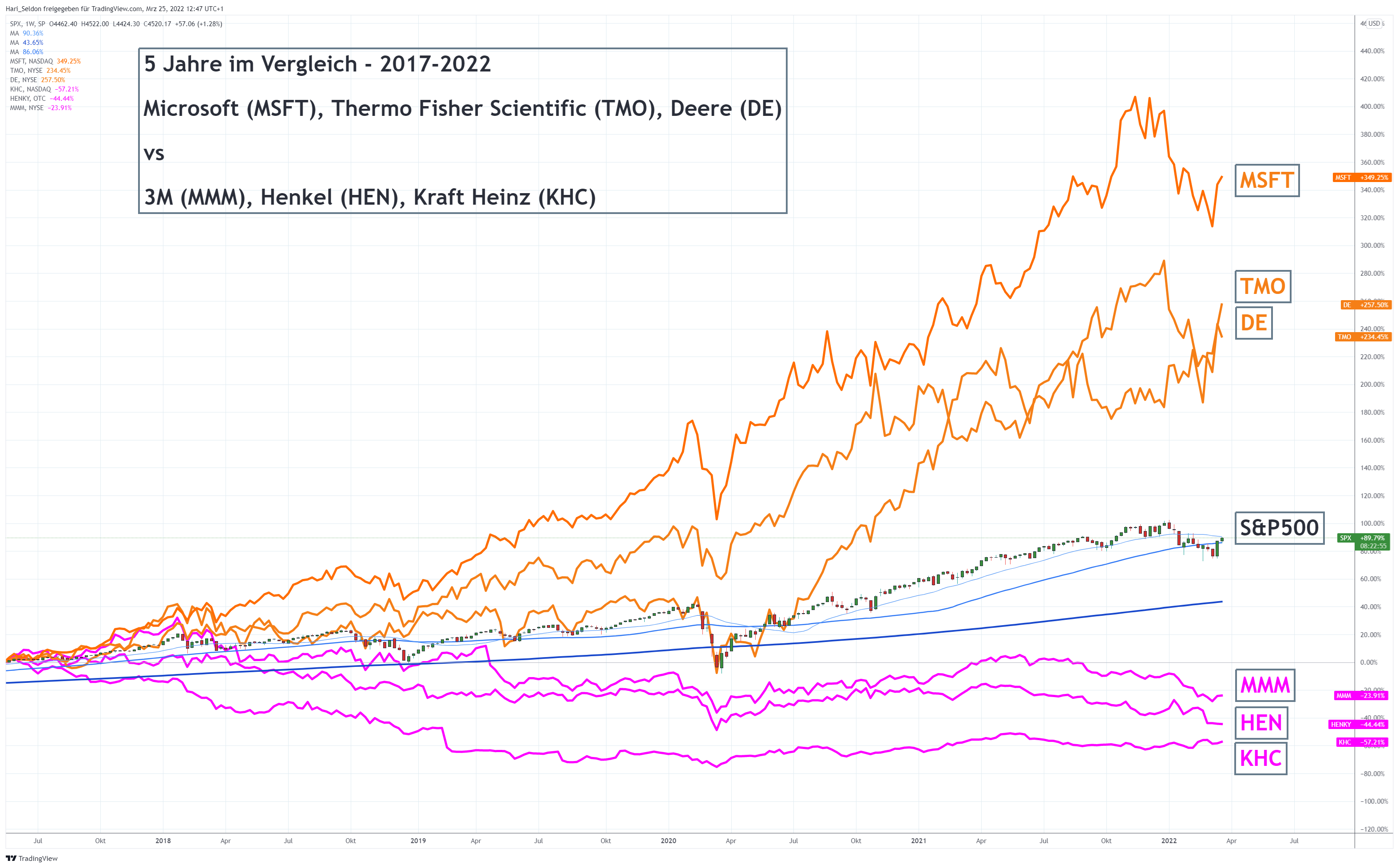

.....

Wenn Sie der Menschheit schon länger folgen und sich nicht von den vielfältigen, kleinen Problemen des Alltags den Blick verstellen lassen, dann ist die Entwicklung der Menschheit einfach beeindruckend.

Es ist erdgeschichtlich nur einen Wimpernschlag her, da hatten wir noch nicht einmal das Feuer entdeckt und waren einfach nur Tiere, allerdings mit dem von der Leistungsfähigkeit her größten Denkorgan gesegnet, das dieser Planet bisher zu vergeben hatte.

Wir waren nicht die Schnellsten, nicht die Größten und nicht die Stärksten, aber mit diesem Denkorgan haben wir Werkzeuge erfunden, den Widrigkeiten der Natur getrotzt und uns letztlich den Planeten untertan gemacht. Noch immer kann uns die Natur mit einem Fingerschnippen vernichten, aber dafür braucht es jetzt schon ganz große "Geschütze", wie einen riesigen Asteroiden, denn gegen viele der kleineren Gefahren sind wir zunehmend immun geworden.

Weiterlesen ...

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!