Es gibt Artikel, die sind zu wertvoll und in die hat man zu viel Energie hinein gesteckt, um sie so einfach schnell im Meer der Aktualitäten verschwinden zu lassen.

Zumal es gerade diese Artikel sind, die nicht mit reisserischen Titelzeilen und auch nicht mit Keyword-Spamming dienen können und damit auch nicht so leicht gefunden werden.

Und deshalb habe ich mir angewöhnt, bestimmte Grundsatzartikel im freien Bereich nach einem guten Jahr noch einmal einzustellen - in der Hoffnung, dass auch Leser diese wahrnehmen, die vor einem Jahr noch nicht dabei waren.

Mir ist bewusst, dass Google das im Sinne "Duplicate Content" nicht so gerne mag, aber darum schere ich mich nicht, da dieser Blog glücklicherweise nicht davon abhängig ist, in SEO Rankings oben zu stehen, nur um dann -> Advertorials und Schleichwerbung <- möglichst gut bezahlt unter das Volk zu bringen.

So ist heute mein Grundsatzartikel zur Spekulation an der Reihe, den ich vor einem guten Jahr im September 2013 erstmalig Online gestellt hatte.

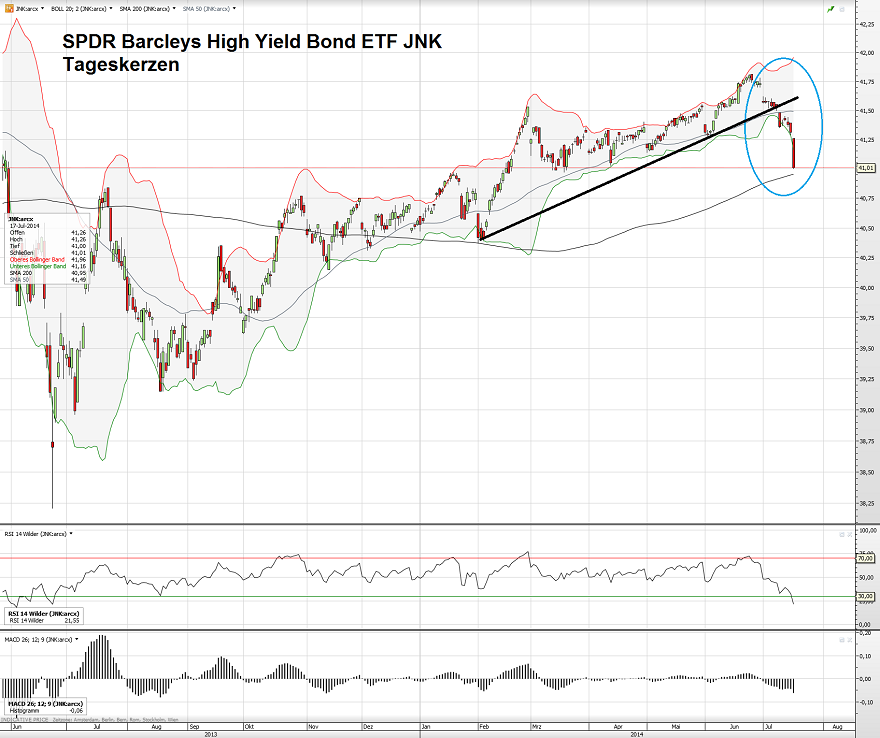

Dieses grundsätzliche Thema passt doch auch gut als Kontrapunkt zum aktuellen, höchst spannenden Marktgeschehen, das wir in der Community intensiv besprechen. Gestern hatten wir einige der Reversals auf den Punkt auf dem Radar und es war sicher einer der spannendsten Börsentage des Jahres. Und heute morgen gibt es eine Menge zu besprechen, wie man den verschiedenen "Marktlagen" entnehmen kann.

Hier aber ist die Spekulation nun Thema, die nämlich volkswirtschaftlich extrem sinnvoll und wichtig ist und zu Unrecht von den wahren Totengräbern des Fortschritts verteufelt wird.

Viel Spass beim Lesen!

Ihr Hari

-------------

Es gibt Artikel, die will man schon immer schreiben. Und Reden, die man schon immer mal halten wollte. Weil Sie grundsätzlicher Natur sind. Und weil sie unbedingt mal gesagt werden müssen.

Nur tut man es nie, weil sie wie ein langer Roman viel Arbeit machen und man überhaupt erst einmal einen Faden finden muss. Und weil immer irgend etwas Aktuelles dazwischenkommt und der Artikel sich wieder in den Hintergrund schiebt.

Bei mir ist das beim Thema der vermeintlich "bösen, bösen" Spekulation der Fall. Es ist ja eine der Lebenslügen unserer Gesellschaft, dass Spekulation per se etwas Böses und Zerstörerisches sei. Und dass diese unbedingt eingegrenzt, reguliert und verhindert werden muss.

Gegen diesen Konsens etwas zu sagen oder zu schreiben, hat schon fast den Charakter einer Gotteslästerung. Man kommt sozusagen wie Galileo Galilei vor die gesellschaftliche Inquisition und muss öffentlich Abbitte leisten, wenn man sich nicht Beschimpfungen und Schlimmerem aussetzen will.

Leider kann ich nicht anders und muss um der Wahrheit willen einfach sagen: "Und die Spekulation ist doch wichtig !". Im Mittelalter war der Konsens auch mal, dass alte, weise Kräuterfrauen "Hexen" seien, die man verbrennen müsste. Der gesellschaftliche Konsens hat also nicht immer Recht. 😉

Von mit Testosteron geschwängerten "Masters of the Universe"

Erschwert wird eine sinnvolle Argumentation leider massiv durch das wahnwitzige Gebaren, das gelgehaarte Jünglinge mit zu viel Testosteron im Blut, in den Handelsräumen der Grossbanken dieser Welt an den Tag legen. Wer sich für die "Masters of the Universe" hält, weil er Kurse durch eigene Marktmacht manipulieren kann, gehört in psychologische Behandlung, aber nicht vor einen Trading-Desk, mit dem man Milliarden bewegen kann.

Das sind ohne Frage Exzesse, die keinen gesellschaftlichen Zweck haben. Und dass diese überhaupt möglich sind, müssen sich primär die Politiker vorwerfen lassen, die nun so lautstark über Spekulation per se schimpfen. Denn erst durch politische Entscheidungen - wie den "Glass Steagall Act" zu Zeiten Bill Clintons aufzuheben - wurde der Boden für diese Exzesse bereitet. Und auch heute könnte die Politik dem schnell ein Ende machen, wenn Sie endlich ein hartes Trennbankensystem wieder einführen würde. Ich habe das in Artikeln wie -> Bankenregulierung - ein Kasperletheater <- oder -> Deutsche Bank zerschlagt sie endlich ! <- mehrfach und überdeutlich thematisiert. Nur tut die Politik genau das nicht. Aber das ist eine andere Geschichte.

Tatsache ist aber, dass die Spekulation per se eine der wichtigsten zivilisatorischen Errungenschaften ist, ohne die unsere moderne Gesellschaft nicht existieren könnte. Ich werde das im Folgenden ausführen. Und nur weil es Auswüchse und von Testosteron umnebelte Gehirne in solchen Handelsräumen gibt, ist nicht Spekulation per se schlecht. Es gibt im Fussball auch Randalierer, Krakeler, Neonazis und alles mögliche. Der Abschaum der Menschheit ist manchmal im Fussballstadion zu finden. Ist deshalb der Sport Fussball pauschal ein schlechter Sport, den man unterbinden muss ?

Zu Recht würde der gesellschaftliche Konsens jeden, der so ein Argument für den Fussball aufbaut, in die Schranken weisen. Warum ? Weil alle wirklich wissen, worüber sie reden und deshalb die Randalierer als Auswuchs eines ansonsten schönen und wichtigen Sportes einordnen können. Anders ist das bei der Spekulation. Die ist von Unwissen geprägt, wie das mittelalterliche Wissen um das, was die Kräuterfrauen gemacht haben. Und was man nicht versteht, verbrennt man halt gerne mal auf dem Scheiterhaufen und lässt sich von Demagogen leiten.

Ein Lichtstrahl in der Dunkelheit

Und während ich also dazu schon lange etwas schreiben wollte, kam ein Lichtstrahl in das Dunkel der Unwissenheit. Und zwar in Form eines unbedingt! lesenswerten Artikels des WiWo Redakteurs Dieter Schnaas. Dieser ist nun auch Online erschienen und kann hier

-> Es lebe die Spekulation ! <-

nachgelesen werden. Ich kann nur dringend dazu raten, das zu tun.

In dem Artikel sagt Schnaas viele Dinge, die ich auch schon immer sagen wollte und leitet den bedeutenden Wert her, den Spekulation für unsere zivilisatorische Entwicklung hat. Denn Spekulation ist weit mehr, als ein Trade vor einem Trading Desk. Es ist die Wette auf einen Gewinn in der Zukunft, die man mit Risiko in der Gegenwart eingeht. Auch Elon Musks Tesla oder SpaceX oder Solar City ist Spekulation pur und zwar im besten Sinne. Hohes Risiko, keinerlei Gewissheit über den Ausgang inklusive grosser Chance des Scheiterns. Und unermessliche Gewinne und eine Veränderung der Welt, wenn es gelingt. Auch das ist Spekulation. Und ohne den "Spekulanten" der auf Leute wie Elon Musk setzt und ihnen damit Kapital und Rückenwind verschafft, könnten diese nie erfolgreich sein. Und dafür braucht es zwingend einen Markt für Unternehmensbeteiligungen, auch "Börse" genannt. 😉

Es sind die Kräfte der -> schöpferischen Zerstörung <- im Schumpeterschen Sinne, die den Fortschritt bringen. Erst durch die Kraft der Zerstörung kommt oft der Wandel, auf dem Besseres gedeihen kann. Ohne die Zerstörung, beginnt die Welt langsam wie in Bernstein zu erstarren.

Was konservativ mit konservieren zu tun hat

Und da sind wir auch bei dem Punkt, in dem ich die Gedanken von Dieter Schnaas weiter führen will. Denn hinter der Ablehnung der Spekulation steht oft eine weit tiefer gehenden Denkstruktur bei den Menschen. Es ist kein Zufall, dass sich Menschen, die die Welt und Natur fast ausschliesslich im Sinne des Wortes "bewahren" betrachten, besonders oft kritisch zur Spekulation äussern und diese vehement ablehnen. Und zwar der Kirchenmann auf der Kanzel ebenso, wie der Öko-Aktivist mit dem Megaphon in der Hand, obwohl die beiden sonst in der Regel nicht viel gemein haben.

Der Begriff des konservativen Denkens ist dafür genau zutreffend. Wer primär bewahren will und erhalten und Veränderung vermeidet, denkt konservativ - ist es nicht notwendigerweise im politischen, verdreht gebrauchten Sinne, aber denkt so im eigentlichen Sinn des Wortes. Er/Sie "konserviert". Um das vom politischen Begriff "konservativ" abzugrenzen, nennt man diese Denkstrukturen auch "strukturkonservativ" oder "wertkonservativ" und die finden sich unter allen politischen Flaggen.

Dahinter steht eine Lebensphilosophie, die die Welt eher statisch bewahren will und den Wandel eher als Bedrohung empfindet. Das ist auch verständlich und will ich gar nicht kritisieren, wir Menschen sind ja auch wie Nussschalen auf dem grossen welligen Ozean des Lebens und unser Leben in weiten Teilen davon geprägt, diese Unsicherheiten irgendwie beherrschbar zu machen. Es ist unser Überlebenswille, der uns von einer Welt wie einem Schrebergarten träumen lässt, in der alles seinen Platz hat, schön anzuschauen ist und keine Überraschungen drohen. Genau das ist "strukturkonservativ" und menschlich sehr verständlich. Und es ist ja auch vieles "bewahrenswert" und ich bin der Letzte, der das nicht so sieht. Nur vergisst eine zu einseitige Sicht darauf, dass die Welt auch den Wandel braucht, um voran zu schreiten.

Dummerweise ist es genau dieser gefürchtete Wandel und die permanente, damit einher gehende Zerstörung, die wesentlich daran mitwirkt, dass diese herrliche und bewundernswerte Natur um uns herum überhaupt erst hervor gebracht wurde ! Und ohne die Schumpetersche Zerstörung wäre die Menschheit auch nicht existent und die Welt noch von Dinosauriern bevölkert. Nur gut, dass damals niemand da war, der die Dinosaurier vor dem Aussterben geschützt hat, ich würde heute hier wohl nicht schreiben. 😉 Nein genau genommen, wäre das Leben noch nicht einmal aus dem Urmeer gekrochen. Wozu denn auch, ist doch unter Wasser auch schön ? 😉

Schumpeters schöpferische Zerstörung am Werk

Ich hatte in diesem Zusammenhang ein eindrückliches Erlebnis vor ziemlich genau 30 Jahren. Ich war im Raum Tübingen vor dem Albtrauf und in der Nähe im Raum Mössingen kam auf einer Breite von ca. einem Kilometer der Albtrauf in Form eines Bergrutsches herunter. Alle Bäume vernichtet und alles nur Staub und Dreck und Steine. Lesen Sie von einem aktuellen kleinen Rutsch rund um den alten Bergrutsch: -> Bergrutsch bei Mössingen <-

Es war damals die Zeit der Panik vor dem "Sauren Regen" und dem "Waldsterben" und entsprechend waren die Reaktionen. Untergangsszenarien wurden alarmistisch gemalt, nach denen bald die ganze Schwäbische Alb so aussehen würde, wenn wir jetzt nicht dringend "einhalten würden" usw. usw.

Die Jahre vergingen und die Natur ergriff wieder Besitz von der Brachfläche. Und bald danach kam ein Naturfreund dort vorbei und stellte das einzige ausseralpine Vorkommen von dieser Pflanze und jenem Insekt dort fest. Und der Bergrutsch wurde 1988 Naturschutzgebiet. Und ist ein Kleinod der Natur geworden, über den ich mich freue, da ich diese Monokultur-Wälder der industriellen Waldbewirtschaftung sowieso nicht leiden kann und Natur für mich etwas wildes, bewegtes und lebendes ist und eben kein gepflegter Garten, der immerdar gleich bleibt.

Was hatte der Bergsturz also bewirkt ? Er hat eine künstliche Monokultur hinweg gefegt und damit erst den Boden für all die seltenen Arten geschaffen, die dort nun siedeln. Die Vernichtung hat also erst den Fortschritt bewirkt. Schöpferische Zerstörung im besten Schumpeterschen Sinne.

Ich könnte endlos solche Beispiele bringen und am Ende ist es wie ich oben sagte: die Natur ist kein Schrebergarten im Bernsteinglas, in dem alles seinen festen Platz hat und auf keinen Fall verändert werden darf. Das sind schwärmerisch romantische Vorstellungen die einige haben, in so einer statischen Welt zu leben, wäre aber wohl eher ein Albtraum.

Die Natur und die Welt ist gewaltig, brutal, immer im Wandel und voller Überraschungen und Wunder. Sie kann die ganze Menschheit in genau 5 Minuten von jetzt vernichten, weil genau dann uns ein Gammablitz von einer Supernova in unserer näheren Sternumgebung erreicht, der derzeit schon unwiederruflich unterwegs ist. Sie kann aus der Antarktis einen Tropenwald machen und in Italien eine Eiswüste erzeugen, weil sie beliebt am morgigen Sonntag den 15.09. die Erdachse zu kippen, wie sie es schon oft so gerne gemacht hat.

Und am Ende schafft die Natur so den Raum, auf dem sich Neues entwickeln kann. Ohne diese Mechanismen wäre die Menschheit nicht existent und das Leben wäre nicht einmal aus den Ozeanen gekrochen. Und es gäbe für "Baumwächter" nichts zu bewachen. Das ist die Natur. Ihre Vielfalt und grandiose Schönheit entsteht aus dem Wandel und der schöpferischen Zerstörung. Stillstand ist dagegen völlig "unnatürlich".

Ohne Markt keine Arbeitsteilung und ohne Arbeitsteilung keine Zivilisation

Und was hat das mit der Spekulation zu tun ? Ganz viel. Denn die Spekulation ist nichts weiter als die zivilisatorische Triebfeder dieses wichtigen Prinzips der schöpferischen Zerstörung, mit dem sich der Fortschritt Bahn bricht. Denn nach der natürlichen Evolution hat mit dem Auftreten des Menschen auch eine gesellschaftliche und wissenschaftliche Evolution begonnen, die letztlich zu unserer mehr oder weniger "modernen" Zivilisation geführt hat. Und die Triebfeder dieser zivilisatorischen Entwicklung waren unter anderem entscheidende Erfindungen wie das Geld, der Markt und das alles angetrieben von der schöpferischen Kraft dessen, was man "Spekulation" nennt. Dem gestalterischen Versuch nämlich, sich in der Zukunft einen Vorteil zu verschaffen, in dem man in der Gegenwart Risiken eingeht.

Denn bitte bedenken Sie. Eine der wichtigsten Grundlagen unserer zivilisatorischen Entwicklung und der Entstehung von Musik, Theater, Wissenschaft usw. usw. ist die Arbeitsteilung. Erst die Arbeitsteilung hat ermöglicht, dass die Menschen über den täglichen Lebenskampf um Nahrung und Wasser hinaus schauen konnten und Zeit und Musse für Kultur und Wissenschaft und später Sport fanden. Denn erst die Arbeitsteilung ermöglicht uns, uns so zu spezialisieren, dass wir in dem was wir tun, immer besser werden und die Erfindung der Schrift hat dann ermöglicht, das weiterzugeben.

Wie kann aber die Arbeitsteilung gelingen, wenn der spezialisierte Bauer der nun dummerweise seine Ernte wegen der Jahreszeiten im Herbst einfahren muss, seine Kartoffeln nicht gegen eine Wertaufbewahrung eintauschen kann, so dass er damit erst im Frühjahr zum Schneider gehen und sich eine neue Jacke kaufen kann ? Diese Wertaufbewahrung ist das Geld. Eine der wichtigsten zivilisatorischen Erfindungen überhaupt.

Aber das Geld alleine reicht nicht. Denn um Geld zu bekommen, muss der Bauer einen Käufer finden und es reicht einfach nicht, immer nur die 2 oder 3 Nachbarn in der Umgebung abzuklappern, die haben vielleicht schon selber Kartoffeln. Also braucht es den Markt, eine weitere entscheidenen zivilisatorische Errungenschaft. Denn am Markt werden Käufer und Verkäufer zusammen geführt und so entsteht im freien Spiel von Angebot und Nachfrage ein Preis. Genau der Preis der Kartoffeln im Verhältnis zur Jacke des Schneiders. Und genau deshalb war der Marktplatz der Mittelpunkt der mittelalterlichen Stadt ! Das Mittelalter hat den Sinn und die Bedeutung des Marktes besser verstanden, als einige Vertreter der Gegenwart !

Ohne den Markt also keine funktionierende Arbeitsteilung. Und ohne Arbeitsteilung keine Zivilisation. Der Markt ist zwingend notwendig. Man kann versuchen diesen Mechanismus durch zentral festgelegte Preise zu ersetzen: das hatten wir schon und nannte man dann Kommunismus bzw Sozialismus. Der Versuch musste zwangsläufig scheitern, denn Kartoffeln sind in einem schlechten Jahr halt mehr wert als bei guter Ernte. Und wenn man diese Anpassung nicht zulässt, funktioniert die Arbeitsteilung am Ende nicht mehr, weil die Anreize fehlen.

Spekulation als zivilisatorische Triebfeder des Fortschritts

Und hier kommt auch die Spekulation als Triebfeder ins Spiel. Denn der Bauer der die Marktpreise für Kartoffeln kennt, sinnt nach Möglichkeiten, mehr Geld dafür zu erzielen. Damit er nicht nur sich, sondern auch allen Kindern diese tolle Jacke vom Schneider kaufen kann. Da er den Marktpreis für Kartoffeln nicht steigern kann, muss er sich also um mehr Ernte - um mehr Umsatz - kümmern. Und hat da so eine Idee, von einem "Eisendings", das man von seinem Esel ziehen lässt, um damit schneller den Acker umzupflügen.

Nun investiert der Bauer also. Er geht ins Risiko. Er gibt Geld aus und investiert Zeit, die er eigentlich nicht hat und die ihm bei der Ernte fehlt. Er riskiert für diese Idee sogar, dass seine Familie im Winter nicht genug zu Essen hat, weil er die Ackerarbeit vernachlässigt. Er schert also sozusagen aus dem Gleichmass der Masse aus. Er geht ins Risiko und "spekuliert". Und er hat Erfolg. Und erfindet den "Pflug". Und macht in Folge die höchsten Kartoffelumsätze des Marktes.

Und andere machen es ihm nach. Und so entsteht ein Überangebot an Kartoffeln, das die Preise fallen lässt und allen Bürgern im Ort mehr Geld für andere Dinge lässt. Und den Hunger im Nachbarort verringert, wo der Boden nicht so für Kartoffeln geeignet ist. Die Spekulation des Bauers hat die Welt verändert. Getrieben war sie vom simplen Wunsch "mehr Geld" zu haben. Und möglich war dieses Streben nur, weil da ein Markt war, der den höheren Output an Kartoffeln dann auch aufnehmen konnte.

Das ist der Sinn der Spekulation und dieses Streben nach "mehr", diese Wette auf eine Zukunft, führt am Ende zum Fortschritt, auch wenn es ebenso gerne mal in Sackgassen führt. In diesem Sinne hat Gordon Gekko Recht: "Greed is good" - Gier ist gut. Die Gier des Bauern auf mehr Gewinn und mehr Umsatz auf jeden Fall.

Der Unterschied zwischen wichtiger Spekulation und Exzessen

Am Beispiel des Bauern kann man auch wunderschön klar machen, wie verzerrt unsere gesellschaftliche Diskussion zum Thema schon geworden ist. Nehmen wir das leidige Thema der "Spekulation" mit Agrarerzeugnissen. Machen Sie mal eine Umfrage auf der Strasse und sie bekommen eine 99,999% Mehrheit für die Aussage: "das tut man nicht !"

Und nun vergleichen Sie diese instinktive Reaktion mal mit der obigen Geschichte des Bauers, der ohne diese Spekulation nie den Pflug erfunden hätte. Und es passiert schon seit Tausenden von Jahren, das Reis und Getreide und Mais auf Märkten gehandelt werden und so der Preis entsteht. Und damit spekuliert wird. Es war nie ein Problem, im Gegenteil, es ist volkswirtschaftlich absolut unverzichtbar, das die Preise in Jahren schlechter Ernten höher sind als in guten Jahren ! Und auf dem besagten Markt des Mittelalters im Mittelpunkt der Ansiedlung, war der Handel mit Agrargütern die Hauptbeschäftigung.

Das Problem ist ein ganz anderes. Wir haben zugelassen, dass man Getreide handeln kann, ohne es physisch hinterlegt zu haben ! Das ist das gleiche Problem wie das, was wir derzeit am Goldmarkt erleben, wo Grossbanken die hundertfache Menge des realen physischen Gold an der Comex handeln, ohne das die gehandelten Mengen eine physische Entsprechung haben ! Es ist das gleiche Problem wie ein ungedeckter Leerverkauf (nicht ein Leerverkauf per se) wo Aktien verkauft werden, auf die die Verkäufer gar keinen Zugriff haben !

Das alles sind kranke Auswüchse, die schon lange zu unterbinden wären. Auswüchse die nur der Grossfinanz helfen und keinen volkswirtschaftlichen Sinn haben. Und das hat auch alles gar nichts mit einem freien Markt zu tun, im Gegenteil - die Einflüsse dieser gigantischen Geldströme machen den Markt unfrei und lassen ihn zum Spielball weniger Grossbanken werden. Statt das zu differenzieren und den Kern des Übels zu erkennen, wird das aber alles mit der gesellschaftlich wichtigen Spekulation pauschal in einen Topf geworfen und so das Kind gleich mit dem Bade ausgeschüttet.

Die Spekulation auf steigende oder fallende Preise ist gesellschaftlich extrem wichtig, sie ist die Triebfeder des Fortschritts. Auch bei Nahrungsmitteln. Wer aber Spekulation ohne reale Hinterlegung zulässt, muss sich nicht wundern, wenn das System aus dem Ruder läuft. Da liegt das Problem !

Lassen Sie es mich etwas plakativ formulieren: Spekulation ist gut ! Spekulation mit heisser Luft gehört aber unterbunden !

Warum fällt es unserer Gesellschaft, unserer Politik und unseren Regulatoren eigentlich so schwer, diesen Unterschied zu begreifen ?

Spekulation und Innovation - zwei Seiten der selben Medaille

Ich hoffe, ich habe mit dem Beispiel des Bauern klar gemacht, dass Spekulation und Innovation nur zwei Seiten der selben Medaille sind. Im aktuellen gesellschaftlichen Glaubensbekenntnis ist aber Innovation gut und Spekulation schlecht. Mit Verlaub, das ist kompletter Unfug, das eine geht gar nicht ohne das andere !

Das Problem ist hier, dass man am Begriff Spekulation oder "Spekulant" nur die negativen Auswüchse festmacht. Also den "Master of the Universe" bei Goldman Sachs und nicht den Investor Elon Musk, der ebenso sein Geld über die Börse in Bewegung setzt. Aber beides sind nur unterschiedliche Ausprägungen derselben Sache. Es ist der Versuch, sich in der Zukunft im Wertaufbewahrungsmittel "Geld" einen Vorteil zu verschaffen, in dem man in der Gegenwart Risiken eingeht.

Und niemand weiss bei einer Innovation vorher, ob sie die Welt positiv verändert oder sinnlos ist. Ebenso wenig lässt sich das für die Spekulation sagen. Wenn man die Spekulation nicht mehr zulässt, verhindert man auch all die positiven Veränderungen, die sie bewirkt. Eine Welt ohne Spekulation ist eine ohne Innovation, eine Welt in Bernstein.

Ich will darin nicht leben. Es wäre die Hölle. Lassen Sie uns also nicht die Spekulation wie die "Hexen" des Mittelalters verteufeln. Lassen Sie uns statt dessen deren offensichtliche Exzesse begrenzen und ansonsten die Spekulation ihre Arbeit machen. Damit die Mittel und Energien der Welt auf Fortschritt und Innovation gerichtet werden. Und sich so am Ende "das Bessere" durchsetzt. Was immer das ist. Wie in der Natur. Auch die Säugetiere haben sich mal gegen die Dinosaurier durchgesetzt.

Lassen wir uns also von der Zukunft überraschen, statt sie zu fürchten !

Ihr Hari

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***