DAX-Betrachtung: Eine Baisse ist nicht in Sicht

Ein Gastkommentar von Tokay

Am Freitag wurden die neusten Daten des Ifo-Instituts veröffentlicht. Demnach scheint die deutsche Konjunktur ihren Zenit überschritten zu haben. Also eigentlich keine gute Nachricht für den deutschen Aktienmarkt? Stimmt, eigentlich ist das keine gute Nachricht. Aber so schlecht auch wieder nicht. Denn ein rückläufiger Ifo-Index spricht nicht gerade für eine Überhitzung der Konjunktur, und damit auch nicht für eine euphorische Stimmung, in welcher, wie ja die alte Börsenweisheit sagt, eine Hausse stirbt.

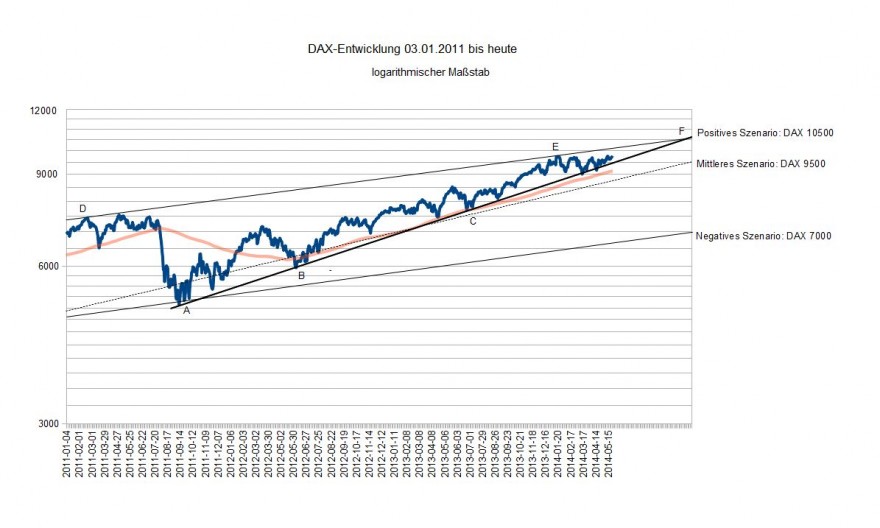

Betrachten wir den DAX seit Anfang 2011. Im Spätherbst 2011 startete die Erholungsrallye auf dem Höhepunkt der Eurokrise(Bankenkrise sollte man wohl besser sagen). Diese Rallye folgt dem Pfad ABC und sie läuft noch immer ganz beharrlich den Punkt F an, der ungefähr in der Höhe von 10.500 Punkten liegt. Der DAX hat in den vergangenen Monaten eine von Unsicherheit geprägte Entwicklung durchgemacht, nachhaltig beeinträchtigt wurde er in seinem Aufwärtstrend aber nicht. Nicht durch die Ukraine, nicht durch Putin, nicht durch China, eigentlich gar nicht. Gut, er konsolidiert nun seit einigen Monaten. Er befindet sich weiter im oberen Bereich seiner Möglichkeiten; eben das beschränkt die Möglichkeiten seiner Aufwärtsentwicklung. Doch nach wie vor ist die expansive Geldpolitik der EZB der alles dominierende Faktor, so dass Mutmaßungen über die technische Verfassung des Marktes vor diesem Hintergrund ziemlich müßig sind. Diese spielt nicht wirklich eine Rolle für die längerfristige Entwicklung; sie spiegelt eher die Erwartungen, die gehegt werden.

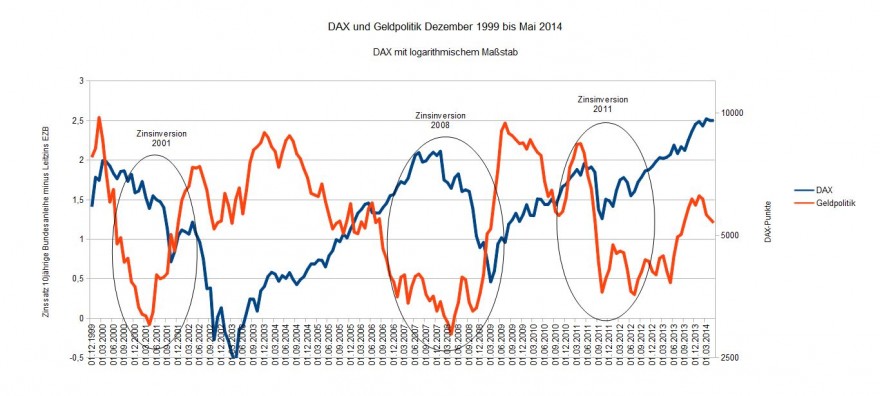

Schauen wir uns einmal an, wie sich in den letzten etwa fünfzehn Jahren die Entwicklung des DAX und die Geldpolitik zueinander verhalten haben:

Auf der linken Ordinate sehen wir die Differenz zwischen dem Zins für zehnjährige Bundesanleihen und dem Leitzins der EZB als Maßstab für die Geldpolitik und auf der rechten Ordinate den Verlauf des DAX. Man erkennt, dass eine Baisse am Aktienmarkt immer dann eingeläutet wurde, wenn die EZB den Abstand zwischen langfristigem Zins und Geldmarktzins verkürzte und über die Erhöhung des Leitzinses eine Inversion der Zinssätze bzw. eine Verkürzung der Zinsdifferenz bewirkte. Nur dann ging es mit dem DAX nachhaltig bergab. Das war 2001, 2007 und ansatzweise 2011 der Fall. Denn eine Zinsinversion ist ein probates Mittel, um Inflationserwartungen einzudämmen. Aber eben auch eines, um die Konjunktur abzuwürgen, und damit auch den Aktienmarkt, welcher der Konjunktur voraus läuft.

Wie ist die Situation heute? Der kurzfristige Zins ist heute nahe Null, der Zins für 10-jährige Bundesanleihen liegt unter 1 ½ Prozent. Eine Erhöhung des Leitzinses auf der nächsten EZB-Sitzung steht nicht zur Debatte. Ganz im Gegenteil ist es Konsens, dass der Leitzins eher noch aufgrund der sehr verhaltenen wirtschaftlichen Entwicklung in Südeuropa weiter reduziert wird, ja, sogar von einem Strafzins für Sichteinlagen der Großbanken beim EZB-System ist die Rede und ebenso von Anleihekäufen. Man mag über die Wirksamkeit dieser Maßnahmen denken wie man will, doch eines ist klar, eine Zinsinversion liegt in weiter Ferne, und damit auch eine Baisse am deutschen Aktienmarkt.

Eine dynamische Aufwärtsentwicklung indes ist auch nicht zu sehen, dazu fehlen einfach im Moment die Impulse. Eines ist auffällig: Trotz der rekordtiefen kurzfristigen Zinsen regen sich nicht einmal im Ansatz irgendwelche Inflationserwartungen. Das wäre in den achtziger oder neunziger Jahren in einem solchen Umfeld sehr rasch der Fall gewesen. Warum ist es diesmal nicht der Fall? Das liegt gemäß dem amerikanischen Ökonomen Richard Koo in der sogenannten „Bilanzrezession(balance sheet recession)“ begründet. Diese hat dazu geführt, dass die Unternehmen, anstatt ihre Gewinne neu zu investieren, diese dazu benutzen, ihre Schulden abzubauen. Dies verbessert ihre Finanzierungsstruktur, aber es beeinträchtigt die Nachfrage, so dass auch keine Inflationserwartungen entstehen. Auch führt die Tiefzinssituation dazu, dass der Privatsektor umschuldet, sprich alte, höher verzinste Kredite durch neue, tiefer verzinste Kredite ersetzt. Auch zeigt sich, dass der jetzige Eurozins für Deutschland viel zu tief und für den Süden viel zu hoch ist. Die deutsche Binnenkonjunktur läuft ausgezeichnet, eben auch wegen der tiefen Zinsen. Daran ändern auch die heutigen Ifo-Zahlen nichts. Doch der Süden bräuchte gemäß der Taylor-Regel(einer geldpolitischen Regel, die auf den Ökonomen John Taylor zurückgeht) einen noch tieferen Zins. Vor allem aber bräuchte er neben Strukturreformen eine sehr expansive Finanzpolitik, um die Nachfrage zu ersetzen, die aufgrund des Deleveraging des Privatsektors weggefallen ist. Das ist aber nicht so und es bestätigt die These vieler Ökonomen, dass der Euro kein optimaler Währungsraum sei.

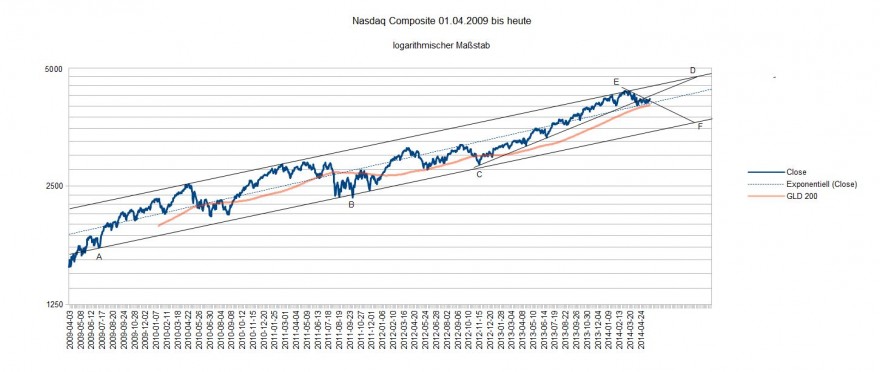

Kommen wir abschließend zu einem weiteren Einflussfaktor für den deutschen Aktienmarkt, nämlich den amerikanischen Aktienmarkt und schauen uns hier die Entwicklung des NASDAQ Composite seit Anfang 2009 an:

Der seit 2009 laufende Aufwärtstrend wurde im Prinzip bislang nicht ernsthaft beeinträchtigt. Es gab zwar eine Rotation vom High-Tech-Bereich hin zu eher defensiven Titeln, aber per saldo blieb der Trend weiter aufwärts gerichtet( →Linie ABCF). Die Beschleunigung des Aufwärtstrends CD wurde im Frühjahr gebrochen, aber in der weiteren Folge ebenso die Konsolidierungslinie EF, und so steuert der Nasdaq wohl doch den Punkt D bei 4.750 Punkten an. Solange der 200-Tage-Durchschnitt bei etwa 4.000 Punkten nicht nachhaltig verletzt wird, droht keine Gefahr. Der NASDAQ ist allerdings dieser Grenzlinie zuletzt deutlich näher gekommen. Auch ist in den Vereinigten Staaten die Geldpolitik nach wie vor expansiv. Das Fed wird wohl kaum zur Geldmengenrestriktion übergehen, ohne sich vorher davon überzeugt zu haben, dass diese die Konjunkturentwicklung nicht nachhaltig beeinträchtigt. Zwar ist der US-Markt höher bewertet, doch spiegelt diese höhere Bewertung die besseren Wachstumsperspektive der amerikanischen Wirtschaft wider. Auch in den USA ist eine Baisse erst einmal nicht in Sicht.

Was bedeutet das konkret, wenn keine Baisse, aber auch keine neue Hausse in Sicht ist? Es legt eine selektive, mehr taktisch geprägte Verhaltensweise nahe, „Selling on Strength“ ebenso wie “Buying on Weakness“. Und es legt eine gezielte Aktienauswahl nahe. Im Forenboard von „Mr-Market“ findet man stets eine gute Auswahl von überlegt ausgesuchten Titeln vor. Ich kann den Lesern nur empfehlen, dieses Forum einmal zu besuchen und sich einige dieser Titel in Ruhe näher anzuschauen.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***