Ein Gastkommentar von Tokay

Ereignisreiche und mit Momentum geladene Tage liegen hinter uns. Da war zunächst die Entscheidung der FED in Washington, nun doch noch nicht mit dem allmählichen Zurückfahren ihrer Operationen auf dem Kapitalmarkt zu beginnen. Da war der Ausgang der deutschen Bundestagswahl, welche die CDU/CSU von Frau Merkel zwar zur mit Abstand stärksten politischen Kraft machte, aber auch dazu führte, das ihr der bisherige Koalitionspartner abhanden kam. Uns interessiert hier im Mr. Market-Blog natürlich, welche Auswirkungen dies auf den Aktienmarkt haben mag. Denn was in Deutschland entschieden wird, hat für die europäische Entwicklung, für das Eurosystem größte Bedeutung.

Kommen wir also zur Bundestagswahl, und hier können wir es kurz machen. Der Wahlausgang hat die Märkte nicht sonderlich überrascht, die Wahl war schon beinahe ein „Non-Event“. Auch wenn bürgerliche Regierungen eine Politik betreiben, welche von der Tendenz her bei den Entscheidungsträgern in der Wirtschaft auf günstigere Resonanz stoßen mag, so ist der Verlust der schwarz-gelben Regierung nichts, weshalb man die Perspektiven für die deutsche Wirtschaft grundlegend überdenken müsste. Es sei denn, es käme zur Bildung einer rot-rot-grünen Regierung – was allerdings seitens der SPD und den Grünen zurückgewiesen wird. Zudem waren die FDP-Minister nicht eben Personen, die prägende wirtschaftspolitische Akzente gesetzt hätten. Das Bedauern über die Abwahl der FDP hält sich somit eher in Grenzen. Auch sollte die kommende Bundesregierung unter Frau Merkel weiterhin einen europafreundlichen Kurs verfolgen, was von den DAX-Unternehmenschefs mehrheitlich gerne gesehen werden dürfte. Indes dürften die meisten Akteure eine große Koalition gegenüber einer schwarz-grünen Koalition oder einer Minderheitsregierung der Union bevorzugen.

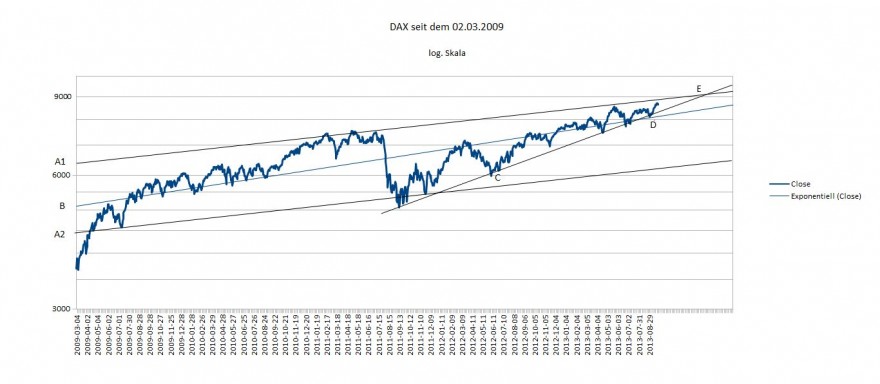

Und damit zu unserem Langfristchart:

Wir befinden uns nach wie vor auf dem Pfad CDE, der unaufhaltsam Richtung 9000 Punkte strebt. Diese Marke dürfte bald erreicht werden. Danach aber, voraussichtlich im Frühjahr 2014, fällt die Entscheidung darüber, ob der DAX auf die Obergrenze des langfristigen Wachstumspfades, markiert durch die Linie A1E, einschwenkt, was mehr oder weniger einer Seitwärtspendelbewegung entspräche, oder die seit Herbst 2011 andauernde Hausse weiter anhält. Immerhin hat der DAX seither deutlich über 50 Prozent zugelegt. Sollte das letztere eintreten, dann dürfte die vielbeschworene Marke von 10000 Punkten ebenfalls nicht mehr fern sein, und wir würden, was die Indexziffern angeht, in ein neues Zeitalter eintreten. Es wird aber wohl noch etwas dauern, bis es endgültig so weit ist.

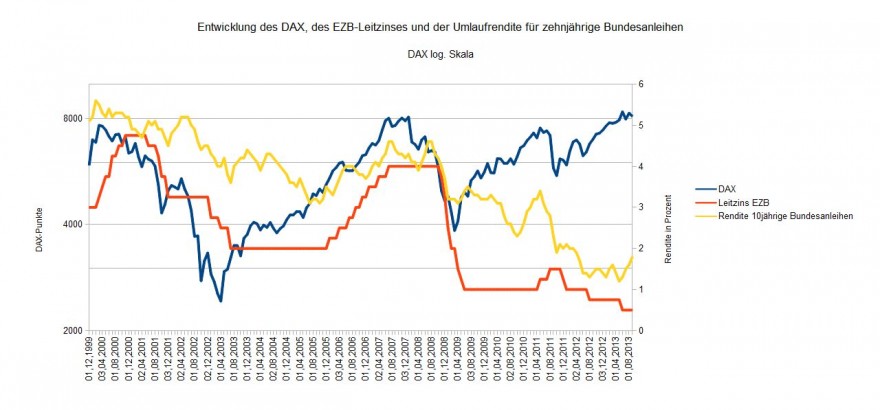

Ich möchte heute die Aufmerksamkeit der Leser des Mr. Market-Blogs auf einen grundlegenden Zusammenhang lenken, der sehr eng mit der Politik der FED zusammenhängt. Seit dem Beginn der monetären Expansion Ende 2008 während der Subprime-Krise hat der DAX begonnen, sich von der Leitzinsentwicklung abzukoppeln. Wie wir in der nachfolgenden Grafik sehen, ist der EZB-Leitzins konstant geblieben. In einer klassischen Hausse wären die Leitzinsen dem Aktienmarkt Richtung Norden nachgefolgt. Der DAX hat sich in dieser Zeit mehr als verdoppelt und ein Ende ist nicht absehbar – vorerst jedenfalls nicht.

In der Baisse nach der Jahrtausendwende folgte der Leitzins dem DAX nach unten, wie er das auch in der Vergangenheit eigentlich immer getan hatte. Erst ca. 2 ½ Jahre später, der DAX war mittlerweile kräftig nach oben gelaufen, wurde der Leitzins sukzessive angehoben. Seit der ersten Leitzinssenkung gegen Ende der großen Baisse von 2008 hat keine weitere Zinssenkung mehr stattgefunden. Ganz im Gegenteil wurden, bedingt allerdings durch die Eurokrise die Leitzinsen weiter gesenkt; wir erinnern uns an die mittlerweile berühmt gewordene Rede von Mario Draghi in London, und ein Ende ist, wenn man Draghi Glauben schenken darf, nicht absehbar. Dies umso weniger, als die FED den US-Konjunkturaufschwung offenbar noch nicht als hinreichend nachhaltig einstuft.

Es könnte einem nun natürlich angst und bange werden vor dem mutmaßlichen Inflationsschub, der möglicherweise demnächst ins Haus stehe, doch sind Zweifel daran erlaubt, ob ein solcher Schub sich tatsächlich ereignen wird. Ein Indikator hierfür ist die Entwicklung bei den länger laufenden Anleihen sowie der Abstand zwischen den Langläufern und dem Geldmarktzins, welcher sich wiederum an den Leitzins anlehnt.

Wir erkennen hier, dass immer dann eine Baisse bevorstand, wenn sich der Abstand zwischen langfristigem und kurzfristigem Zins extrem reduzierte. Immer dann, wenn dieser Abstand größer wurde, kam es auch zu einem Anstieg am Aktienmarkt. Und hier haben wir nun in den vergangenen Monaten eine Vergrößerung des Zinsabstandes beobachten können, was eher auf eine Normalisierung der Situation auf dem Kapitalmarkt hindeutet. Sicherlich misst die Höhe des Kapitalmarktzinses die Inflationserwartungen, letztlich aber ist der Zins einfach das Regulativ zwischen Kapitalangebot und Kapitalnachfrage. Und in einer insgesamt freundlichen konjunkturellen Landschaft ist ein Anziehen des Kapitalmarktzinses von einem tiefem Niveau aus ein eher gutes Zeichen. Der Zinssatz für zehnjährige Bundesanleihen lag zuletzt bei etwa 1,8 Prozent. Die DAX-Unternehmen hingegen bieten eine Dividendenrendite von über 3 Prozent, dazu kamen in den letzten Jahren Kursanstiege der DAX-Werte. Damit ist der Anleihemarkt noch weit von einer Situation entfernt, in der der man die Zinsentwicklung als lukrativ bezeichnen könnte, und diejenigen, die am Aktienmarkt investiert haben, konnten in der jüngsten Vergangenheit eindeutig stärker profitieren. Der Realzins liegt praktisch bei Null, und zwar vor Steuern. Begriffe wie „kalte Enteignung der Sparer“ oder „finanzielle Repression“ kommen einem da schon in den Sinn.

Ausblick also: Bis Frühjahr werden wir mit großer Wahrscheinlichkeit weiterhin einen freundlichen Aktienmarkt haben, sprich es wird auf DAX 9000 gehen und eventuell darüber hinaus – wohl auch mangels Alternativen. Dann jedoch könnte es spannend werden, und die nächsten Weichenstellungen am deutschen Aktienmarkt stehen sicherlich bevor. Übrigens: Am 25. Mai 2014 ist Europawahl...

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Langsam wird es spannend…Deutlich unter 8.450 Punkte darf es nun nicht mehr gehen. Die positive Grundkonstellation, von der ich geschrieben habe, bleibt im Prinzip jedoch bestehen. Und außerdem kommen wir nun in die Q3-Berichtssaison. Sollte demnächst eine Einigung erfolgen, dann werden die Q3-Zahlen in den Fokus rücken. Grund zur Panik besteht vorerst noch keiner.