DAX-Betrachtung - The only way is up, Baby

Ein Gastkommentar von Tokay

So lautete der Titel eines Dance-Hits, der im Sommer 1988 Nummer Eins in der britischen Hitparade wurde. "The only way is up"- Das fällt einem spontan auch ein, wenn man sich die Entwicklung des DAX in den letzten Wochen anschaut. Dabei sah es zunächst gar nicht danach aus. Denn erst einmal ging es ordentlich bergab. Aber binnen kurzem ebenso steil wieder bergauf, denn eine EZB-Sitzung stand vor der Tür. Ob die Hüter des Geldes da nicht vielleicht die Zinsen senken würden? Denn mit den Wirtschaftsdaten sah es nicht mehr so gut aus. Von Inflation keine Spur. Und so passierte das, was Mr. Market bereits erwartet hatte. Nur leider ereignete es sich als etwas, das die meisten Börsianer nicht so gerne haben, nämlich als eine sogenannte V-Formation - Es ging ebenso rapide bergauf wie zuvor bergab. Dummerweise gehört die V-Formation zu den seltenen Formationen, für die die technische Analyse keine passenden Handelstaktiken parat hat. Man kann also nur hoffen, solchen Formationen nicht allzu oft zu begegnen.

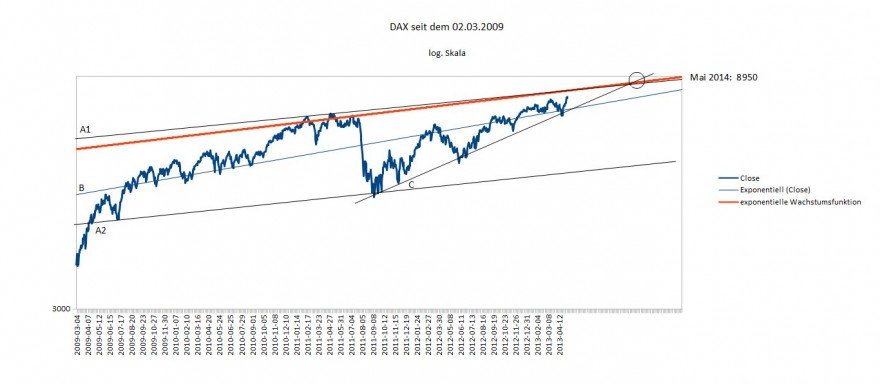

Und wie haben sich diese Entwicklungen auf die längerfristigen Aussichten des DAX ausgewirkt? Schauen wir uns dazu die Grafik mit dem DAX an:

Die Linien A1 und A2 bilden die äußeren Ränder des seit 2009 bestehenden Wachstumstrends. Sie weisen fast die gleiche Dynamik auf wie die langfristige exponentielle Wachstumsfunktion des DAX. Der "innere Trend" der seit 2009 anhaltenden Hausse, dargestellt durch die exponentielle Regression (Linie B) weist ebenfalls nach oben und ebenso Linie C, die untere Begrenzungslinie der seit Herbst 2011 anhaltenden neuerlichen Hausse.

Der DAX hat in den vergangenen Tagen diese Linie C nach oben verlassen. Er hat gleichfalls Linie B durchstoßen und nähert sich nun mit Macht der oberen Begrenzungslinie A. Man kann dies so interpretieren, dass mit dem Ende der Subprime-Krise Anfang 2009 ein Aufholprozess einsetzte, der nun seinen Abschluss zu finden scheint. Das ist aber nicht so zu interpretieren, als wäre nun sozusagen das Ende der Fahnenstange erreicht. Das derzeitige Momentum kann durchaus noch geraume Zeit anhalten und den DAX Richtung 8.500 Punkte tragen oder sogar noch darüber hinaus.

Es ist jedoch klar, dass ein solches Aufwärtsmomentum nur solange anhalten kann, wie die Risikoneigung der Marktakteure sich im unteren Bereich bewegt. Da die Wachstumsaussichten aber weiterhin generell eingetrübt sind, worauf nicht zuletzt gesunkene Rohstoffpreise und hohe Anleihenkurse ("Flight to Quality") hindeuten, muss man mit Rückschlägen rechnen. Andererseits ist kaum vorstellbar, dass die EZB einem Wiederaufflackern der Eurokrise einfach tatenlos zusehen wird.

Nach heutigem Stand dürfte die Aufwärtsdynamik des DAX in den nächsten Monaten abflachen, einfach deswegen, weil die Aufwärtsdynamik der vergangenen Jahre so kaum aufrechterhalten werden kann. Immerhin hat der DAX sich seit Frühjahr 2009 nahezu verdoppelt; seit Herbst 2011 hat er um etwa 50 Prozent zugelegt. Eine solche Entwicklung steht nicht in Einklang mit den fundamentalen Rahmendaten. Ein DAX-Stand von ca. 8.950 Punkten im Mai 2014 erscheint aber eine realistische Variante zu sein. Die Frage ist nur, auf welchem Pfad man dorthin gelangen wird. Sicherlich wird der DAX auf dem Weg dorthin den einen oder anderen Haken schlagen. Aber trotzdem: The only way is up, Baby!

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

>>> Zitat>>>>

Immerhin hat der DAX sich seit Frühjahr 2009 nahezu verdoppelt; seit Herbst 2011 hat er um etwa 50 Prozent zugelegt. Eine solche Entwicklung steht nicht in Einklang mit den fundamentalen Rahmendaten.

<<<<

Das sieht in der ersten Sekunde richtig aus. In der zweiten dann nicht mehr. Warum? Na, man suche sich halt den passenden Startpunkt zur Argumentation. Das hat der Autor gemacht. Gegenbeispiel: Beim Vergleich der fundamentalen Daten während der Hochpunkte in 2000, 2007 mit heute sieht die Welt genau andersherum aus. Da ist der Markt meilenweit zurückgeblieben und darf nochmal 50% und mehr drauflegen.

Und was zeigt das? Nun – vermutlich liegt die Wahrheit in der Mitte. Wie fast immer.

@Uwe

Ich glaube, da liegt ein Missverständnis vor.

Nehmen wir mal irgendwelche Tageswerte aus dem besprochenen Zeitraum:

2009-03-31 4084,76

2011-10-03 5376,7

2013-05-03 8122,29

Verdoppelung seit 2009, ungefähr 50 Prozent Zuwachs seit Oktober 2011. Die Zahlen sind natürlich etwas plakativ gewählt, aber ich wollte hier natürlich keine Buchhaltung mit Nachkommastellen betreiben. Also die Zahlen sind unstrittig. Wenn Du’s nicht glaubst, kann man ohne Mühe recherchieren.

Diese Startpunkte habe ich nicht ausgesucht, weil sie mir so am besten in den Kram passen, wie Du zu glauben scheinst. Das Frühjahr 2009 markiert jenen Zeitraum, in dem die Erholung von der Subprime Krise in Gang kam. Und im Herbst 2011 begann sich die Lage nach einer Verschärfung der Eurokrise wieder zu normalisieren.

Vielleicht sollte ich den Gedankengang noch etwas verdeutlichen. Es ging in dem Artikel darum, wie die Aussichten zu beurteilen seien, ob die seit 2009 bzw. seit dem nochmaligem Einbruch 2011 in bestehende Aufwärtsentwicklung fortgeschrieben werden kann.

In dem Artikel habe ich das als unwahrscheinlich erachtet aus mehreren Gründen:

1. Wachstumsraten der o.g. Größenordnung haben nicht über längere Zeit Bestand, falls doch ist ein größerer Einbruch unausweichlich.

2. Wachstumsraten der o.g. Größenordnung müssten mit den Gewinnerwartungen der Unternehmen korrespondieren. Das ist zumindest derzeit nicht der Fall.

3. Allfällige Kursanstiege in der Zukunft könnten möglicherweise auf eine noch folgende Korrektur der Gewinnerwartungen nach oben zurückzuführen sein. Die vergangenen Jahre allerdings haben gezeigt, dass die Reduktion der Risikoerwartungen aufgrund der Politik der Zentralbanken der wesentliche Treiber für die Kursanstiege war. Die Tatsache, dass die Zentralbanken weiterhin eine Beinahe-Nullzins-Politik betreiben, ist wohl ein deutliches Signal dafür, dass sie in naher Zukunft nicht mit einer solchen Korrektur rechnen, vielmehr befinden sich weite Teile des Euroraums in der Rezession und auch das deutsche Wachstum kann man bestenfalls als anämisch bezeichnen.

2000 lagen die Kurse hoch, und ebenso die Bewertungen. Kurse und Bewertungen waren überhitzt, das ist offensichtlich. Ein grundlegender Unterschied zu heute. 2007 lagen die Bewertungen weniger hoch, dafür wurden am Ende der Hausse die Gewinnschätzungen massiv nach unten korrigiert und die Risikoprämien stiegen wegen der Subprime Krise massiv an. Daher frage ich mich, was Du gemeint haben könntest mit „Beim Vergleich der fundamentalen Daten während der Hochpunkte in 2000, 2007 mit heute sieht die Welt genau andersherum aus. “

Der auf 2007 folgende Einbruch geschah auch deswegen, weil von Anfang 2003 bis etwa Sommer 2007 ein nahezu kontinuierlicher Anstieg erfolgt war. Auch hier war die Hausse zu Beginn durch eine deutliche Korrektur der Gewinnschätzungen nach oben geprägt(Also wie in 2009). Der Einbruch erfolgte aufgrund verschiedener Dinge. Neben Gewinnrevisionen erhöhten die Zentralbanken damals den Leitzins, weil sie eine Überhitzung befürchteten, und in der Folge kam als erstes der Finanzsektor in die Bredouille, später weitere, der Auftakt also der Bilanzrezession. Heute sind die Notenbanken sind mit ihrer Zinspolitik praktisch schon am „Anschlag“, aber wir stecken noch immer in der Bilanzrezession.

Insofern liegt die Wahrheit nicht irgendwie in der Mitte, wie Du am Ende so nett postulierst, sondern die Wahrheit ergibt sich aus den Lagebeurteilungen des Marktes zu konkreten Zeitpunkten. Die Welt mag in 2000 und 2007 anders ausgesehen haben als heute, aber sie war nicht „anders herum“. Wenn Du meinst, der Markt dürfe aus heutiger Sicht noch mal 50 Prozent drauf legen – möglich ist das selbstverständlich, wie so vieles. Ich halte das in der näheren Zukunft nur nicht für besonders wahrscheinlich, und genau das wollte ich in dem Artikel zum Ausdruck bringen(Zumindest hoffe ich, dass es so herübergekommen ist). Aber ich lasse mich natürlich gerne eines besseren belehren. Falls die Argumente für so eine Einschätzung schlüssig sind. Ich habe es aus dem oben gesagten nicht nachvollziehen können.

Ich hoffe, diese wenigen Darlegungen konnten etwas Klarheit in die Sache bringen.

@Hari: Du schreibst heute in Deiner neuen Wiwo-Kolumne:

„Da haben wir auf der einen Seite eine „Prognose-Industrie“ in Form von selbsternannten „Gurus“, „Börsen-Professoren“ oder „Crash-Propheten“, die uns mit ihren Zukunftsvoraussagungen in Form von Kurszielen oder Dax-Prognosen medial penetrieren. All diese Gurus haben offenbar eine Glaskugel und einen Einblick in die Zukunft, der uns verwehrt ist. Zumindest tun diese Leute so.“

Ich weiß nicht, ob damit auch Beiträge wie der obige gemeint von mir sind, ich hab unterschwellig schon so etwas den Eindruck. Also wenn solche Beiträge am Ende als penetrant empfunden werden – Du schreibst ja explizit, die Herangehensweise sei falsch – ich kann das auch ganz bleiben lassen. Guru – Börsen-Professor – Glaskugel – penetrieren – Nein, danke. Das bin ich nicht.

Tokay, keine Ahnung wie Du darauf kommst. Ich bin völlig überrascht, dass Du da was auf Dich beziehst. Der Artikel ist nicht gemeint, wie nichts was hier auf Mr-Market erschienen ist, sonst hätte ich es erst gar nicht veröffentlicht.

Der Charakter der „Prognosen“ die ich meine, sind diese präzise bestimmten „Weissagungen“ im Sinne „Der Crash kommt bald“ oder „DAX 9000 am Jahresende“, oder noch besser von den sogenannten „Wirtschaftsweisen“ irgendwelche Zahlen zur zukünftigen Konjunktur, die nur eines dann tun: garantiert so nicht eintreffen. Das ist eine vorgegaukelte Sicherheit, der jede Grundlage fehlt. Über diese Prognoseindustrie und ihre Weissagungen rede ich.

Etwas ganz anderes sind Szenarien und Möglichkeiten und Wahrscheinlichkeiten. Genau das mache ich doch selber andauernd. Die Zukunft ist eine Menge von Möglichkeiten. „Gurus“ verkaufen aber eine vermeintliche Sicherheit, die im Markt nicht existent ist. Nur darum geht es.

ok, vergiss es einfach. Hab das dann einfach falsch wahrgenommen. Aber danke, daß Du es explizit noch mal geschrieben hast.

@Tokay

Du argumentierst, dass die Kursentwicklung seit 2009 deutlich schneller war als das Wirtschaftswachstum seit 2009 und möchtest daraus die Schlußfolgerungen ziehen, dass der weitere Kursanstieg wohl eher gedämpft ausfallen wird.

Die Daten passen soweit. Nur würde ich die schwankenden Bewertungen der Gewinne bzw. Gewinnerwartung durch den Markt in meine Überlegungen einbeziehen.

2009, der Startpunkt deiner Betrachtung, war ein Extrem, ein Kurstiefpunkt. Mit der gleichen Berechtigung könntest du andere Extrema z.B. die Kurshochpunkte 2000 und 2007 als Ausgangspunkt der Betrachtung wählen und dir die jeweiligen Unternehmensgewinne ansehen und ihre seitherige Entwicklung.

Das CAPE und auch die Umlaufrendite lag deutlich höher als heute und schon haben wir für heute eine tolle DAX Unterbewertung und der Kurstrend seit 2009 kann noch Jahre so weitergehen. Randbemerkung: ich sehe die Bewertungen 2000 und 2007 durchaus auch als Übertreibung.

Tatsächlich gibt es heute mit Anleihen nach Inflation Negativrenditen und damit steigt zwangsläufig die Risikobereitschaft der Anlager. Solange die Marktteilnehmer dabei so schön zittern wie derzeit, so lange halte ich den weiteren Dax-Anstieg (bzw. Dow) für wahrscheinlich.

Und falls wir tatsächlich z.B. einen DAX + 50% = 12000 in den nächsten 2-3 Jahren sehen sollten, dann werden sich sicherlich zahlreiche Experten finden, die uns erklären, dass die höheren Kurse durch die niedrigen Anleihezinsen völlig gerechtfertigt sind und weiter steigen werden. Anklänge dazu gibt es bereits heute.

Na und kurz danach kracht es vermutlich und der DAX halbiert sich. Es wird sicher nicht langweilig.

Gruß

Uwe

@Uwe

zum ersten Argument: Es ist sicher richtig, dass 2009 der Beginn eines Aufholprozesses war. Das habe ich aber in dem Artikel explizit erwähnt. Und aus diesem Grund habe ich eine langfristig gültige Wachstumsfunktion, berechnet aus den mir verfügbaren Tagesdaten des DAX seit 1990, einbezogen. Demnach wäre der DAX, wäre er stetig gewachsen, jedes Jahr so etwa um die 8 Prozent gewachsen. Insofern haben wir uns jetzt wieder der Normalität genähert. Ich bestreite auch nicht, dass es über diesen langfristigen Pfad hinaus gehen kann in Richting 9.000 und noch mehr gehen kann, eben weil die Gewinn- und Risikoerwartungen sich ändern können(niemand kann freilich sagen, in welche Richtung). Das wird aber nicht von Dauer sein, weil es nicht von Dauer sein kann. Und zwar eben wegen der fundamentals.

Du schreibst: „2009, der Startpunkt deiner Betrachtung, war ein Extrem, ein Kurstiefpunkt. Mit der gleichen Berechtigung könntest du andere Extrema z.B. die Kurshochpunkte 2000 und 2007 als Ausgangspunkt der Betrachtung wählen und dir die jeweiligen Unternehmensgewinne ansehen und ihre seitherige Entwicklung.“

Nein, Widerspruch: Meine Ausgangsfrage war, kann ich die seit 2009 bestehende(man kann mit einiger Berechtigung auch erst ab Herbst 2011 rechnen) Dynamik auf die kommenden Jahre extrapolieren? Hier ist es nun so, dass die Erholung am Anfang einer Hausse naturgemäß am stärksten ist wegen der einsetzenden Gewinnrevisionen. Weil die Gewinne von einem tiefen Niveau kommen. Dieses Niveau kann man aber umso weniger fortschreiben, je länger die Hausse andauert. Es ist einfach unmöglich, die Gewinnmarge in jeder Periode mit dem gleichen Prozentsatz zu steigern, weil das Niveau irgendwann zu hoch wird. Hinzu kommt das verschlechterte Makroumfeld, das zu steigenden Risikoprämien führt.

Das Argument Umlaufrendite, das Du anführst, ist tatsächlich nicht zu vernachlässigen, das wäre dann das Stichwort „Great Rotation“, also Flucht in Defensivwerte, gegenüber Anleihen, also tatsächlich Umschichtung ins Risiko. Das mit dem DAX 12.000 kann tatsächlich passieren, nur bezweifle ich, dass es in so kurzer Frist passieren wird. Das ginge in einem inflationären Umfeld natürlich. Dieses Umfeld haben wir aber (noch) nicht. In einem stimme ich Dir allerdings zu: Sollte das Szenario DAX 12.000 tatsächlich passieren, dann wird es bald danach krachen, und zwar tüchtig.

Aufgrund der nach wie vor ungelösten Eurokrise sehe ich das Potential, dass es vorher schon rumpeln wird, wenn auch nicht ganz so heftig. In 2011 hatten wir das ja bereits. Vorboten davon haben wir in den letzten Monaten gesehen in Gestalt der V-Formationen. Der Index hätte ohne die EZB im Hintergrund heute schon das Potential, abzukippen. Sollte die Eurokrise wieder verstärkt aufflammen, werden die Volatilitäten wieder deutlich zunehmen. Es ist aber sehr schwer, das in Wahrscheinlichkeiten zu quantifizieren, dafür sind die Dinge einfach zu stark abhängig von der jeweiligen Situation.

Gruß

Tokay