Von Glockenkurven und Fat Tails - Eine mathematische Sicht auf Aktienrisiken

Ein Gastkommentar von Jacky

Hiermit möchte ich - aus der Sicht eines Physikers - einen kurzen Einblick in die mathematische Analyse von Finanzmärkten geben. Mathematische Modelle und Computeralgorithmen werden häufig zusätzlich zu den Fundamentalanalysen eines Unternehmens genommen, um die Risiken im eigenen Portfolio zu erkennen und zu minimieren.

Zum Hintergrund

Viele Anleger gehen davon aus, dass die Erträge des Vermögens normalverteilt sind. Was bedeutet dies: Schaut man sich z.B. die Aktiengewinne über viele Tage an, gibt es sehr häufig kleine Gewinne und kleine Verluste und sehr selten große Gewinne und große Verluste. Die Häufigkeit (Wahrscheinlichkeit) der Gewinne und Verluste folgt dann Näherungsweise einer Gausschen Glockenkurve, die nach dem Mathematiker Carl Friedrich Gauss benannt wurde. Nach der Analyse von historischen Aktiendaten stellte sich nun aber heraus, dass es viel häufiger hohe Kurseinbrüche gab, als es die Normalverteilung vorhersagt, das bedeutet die Risiken würden systematisch unterschätzt werden.

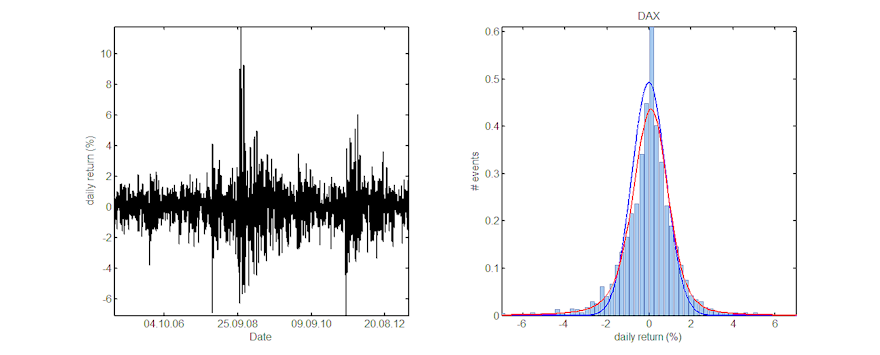

Die linke Abbildung zeigt die täglichen Gewinne/Verluste des DAX-Index der letzten 2000 Tage. Die rechte Seite ist das dazugehörige Histogramm in dem die Wahrscheinlichkeit für die Gewinne (Verluste) aufgetragen ist und mit einer Normalverteilung (blaue Kurve) gefittet ist. Was sehen wir:

- Der bestmögliche Fit der Daten ist nicht besonders überzeugend, was bedeutet, dass die Daten korreliert sind.

- Die Verteilung hat viel mehr Datenpunkte weit weg vom Durchschnittswert, als die Normalverteilung vorhersagt (fat tails). Dies bedeutet, dass viel mehr Extremwerte auftreten.

- Man erkennt in der linken Abbildung ein zeitliches Clustern von hohen und niedrigen Volatilitäten.

Das Verhalten der Gewinne/Verluste wurde unter anderem von Mandelbrot in seinem Buch „the misbehaviour of markets“ beschrieben. Ein Analogon der statistischen Streuung von Aktiengewinnen/-Verlusten findet man z. B im Tierreich. Tiere suchen in Ihrer nahen Umgebung Futter (legen viele zufällig verteilt kurze Distanzen zurück), wechseln aber auch oft das Futtergebiet (lange Distanzen). Dies kann im Falle von Aktien und deren Risikoabschätzung sehr gefährlich sein, da gerade die Extremwerte öfter vorkommen, als man von einer zufällige Verteilung erwartet.

Modellierung von Gewinnen/Verlusten

Auch wenn oft die Normalverteilung verwendet wird (vielleicht auch, weil die mathematischen Fähigkeiten einiger Fondmanager begrenzt sind?), werden immer mehr Alternativen verwendet. Es wäre also wünschenswert, einen guten Fit von Gewinnen und Verlusten innerhalb eines bestimmten Zeitfensters zu erlangen, um einzuschätzen, wie eine bestimmte Aktie sich im Vergleich zu anderen Werten verhält und einem so bei einer Entscheidungsfindung zu helfen.

Das Ergebnis zu dem man gelangt, entspricht also einfach einer Chartanalyse, d.h. ein weiterer Indikator und es ist wichtig zu verinnerlichen, dass auch diese Fitparameter keine Konstanten sind, sondern sich über die Zeit verändern und man auch nicht die Zukunft vorhersagen kann, nur vielleicht die Wahrscheinlichkeiten für sich ausnutzt. Die stabile Verteilungsfunktionen ist die am weit verbreitetsten verwendete Alternative. Die rote Kurve auf der rechten Seite der Abbildung zeigt einen entsprechenden Fit. Das spannende an dieser Verteilungsfunktion ist, dass man aus ihren Fitparametern ablesen kann, wie asymmetrisch die Gewinne und Verluste verteilt sind, wie volatil die Aktie ist und wie stark ausgeprägt die sogenannten „fat tails“ sind .

Wieso ist es überhaupt wichtig ?

Vor allem die starke Reaktion auf negative Nachrichten ergibt häufig stark ausgeprägte „fat tails“ auf der Verlustseite, die eine große Relevanz besitzen. Die Banken müssen nämlich mit detaillierten Analysen und Verteilungsfunktionen nachweisen können, dass sie mit weniger als einem Prozent Wahrscheinlichkeit Verluste von einer bestimmten Höhe in Ihrem Gesamtportfolio erwarten (value at risk). Mindestens genauso wichtig für das Überleben der Bank ist einzuschätzen, wie gross die Verluste innerhalb des letzten Prozentes verteilt sind und auch hier ist eine genaue Beschreibung des Portfolios wichtig.

Als Privatanleger, kann man sich hier eigentlich nur durch ein konsequentes Stopp loss schützen oder durch ein aktives Depotmanagement Aktien halten, die in letzter Zeit eben nicht stark ausgeprägte negative fat tails zeigen. Und wie man diese Aktien findet, zeige ich anhand von den in diesem Blog diskutierten Aktien im nächsten Beitrag. Ich möchte nur noch zum Schluss anmerken, dass diese Analyse nur eine von vielen ist und natürlich nur das Zusammenspiel von verschiedenen Analysen einem bei der Entscheidungshilfe helfen sollte.

Siehe auch:

-> "Finanzblog - Aktienrisiken werden systematisch unterschätzt <- oder auch "Ruey Tsay - Analysis of Financial Time Series".

Eine mathematische Sicht auf Aktienrisiken – Teil 2

Im ersten Teil habe ich verdeutlicht, dass eine genaue Risikoabschätzung des Portfolios sehr wichtig sein kann. Daher beschreibt man die Verteilung von Gewinnen und Verlusten in der Finanzmathematik nicht mit der allgemein gebräuchlichen Normalverteilung (Gausschen Glockenkurve), sondern mit einer Verteilungsfunktion, die einem genauere Informationen über das (Un)Gleichgewicht von Gewinnen und Verlusten gibt. Was würden wir denn gerne über eine Aktie oder ein Index wissen?

Unsere Wunschliste:

- Ein Mass für die Volalität , dass heißt wie groß ist die Streuung der Gewinne/Verluste (mittlere Abweichung vom Mittelwert, der nahe null liegt);

- Ist die Streuung der Gewinne und Verluste symmetrisch um den Mittelwert verteilt?

- Wie ausgeprägt sind die „fat tails“ (Abweichung von Normalverteilung)?

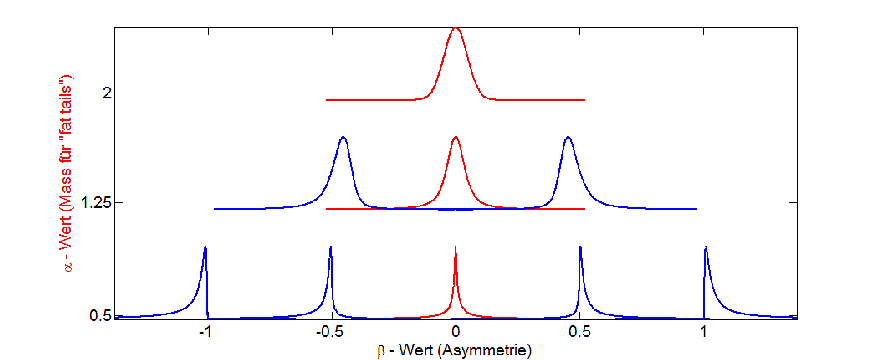

Wie bereits im letzten Beitrag angedeutet, bietet sich die stabile Verteilungsfunktion an (-> Wikipedia <-).

Die Abbildung zeigt eindrücklich, wie vielfältig die stabile Verteilungsfunktion sein kann, einfach durch eine Veränderung von zwei Parametern: Der Buchstabe alpha um die „fat tails“ anzupassen und beta um die Symmetrie der Funktion zu verändern. Ein geringeres Risiko von „fat tails“ entspricht einem alpha nahe zwei (Normalverteilung). Ein positives beta ist wünschenswert, da dies gleichbedeutend mit statistisch eher positiven Gewinnen ist. Es ist wichtig zu realisieren, dass der beta Wert unwichtiger wird, desto grösser alpha wird, da die Normalverteilung immer symmetrisch ist, egal welchen Wert beta hat.

Zur Praxis

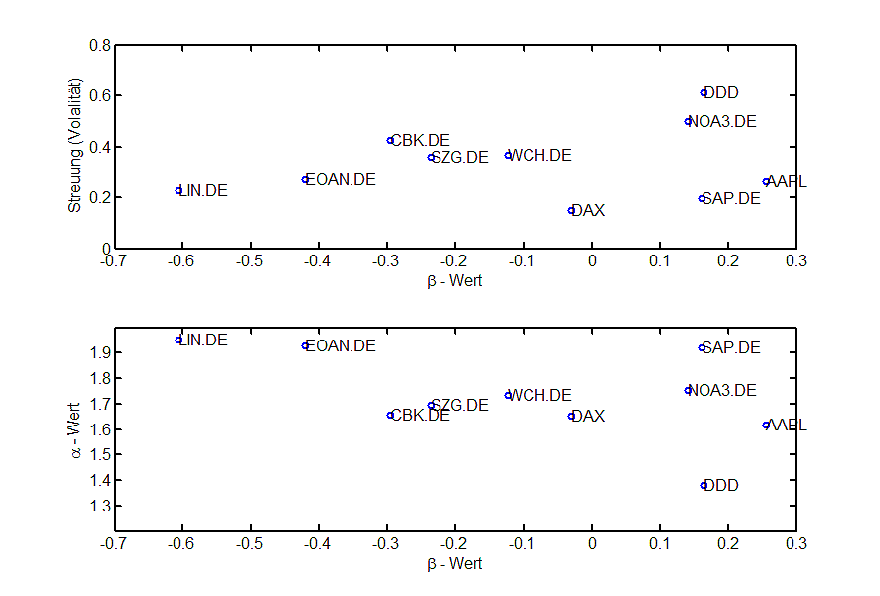

Da man eine gewisse Anzahl von Datenpunkten braucht, um überhaupt eine sinnvolle Auswertung vornehmen zu können, aber gleichzeitig nicht zu alte Daten verwenden möchte, habe ich die letzten 230 Stunden verschiedener Aktien analysiert. Dies entspricht ungefähr dem Stundenchart des letzten Monat. Die folgende Abblidung zeigt das Ergebnis (Stand 05.04.2013).

Am Beispiel von 3D-Systems (DDD) sieht man, dass die Aktie innerhalb des letzten Monats eher positiv gelaufen ist (beta>0), sie aber sehr volatil ist (hohe Streuung) und zudem „fat tails“ (niedriger alpha Wert) besitzt, also im grossen und ganzen sehr risikoreich ist, aber auch Chancen birgt.

Linde (LIN.DE) hingegen hat ein alpha-Wert nahe zwei, dass heißt uns interessiert der beta Wert nicht besonders und mit dieser Aktie hat man (im Moment) eine gleiche Wahrscheinlichkeit Gewinne und Verluste zu machen. Zudem ist es ein eher defensiver Wert, was man an der vergleichsweisen geringen Volalität sieht.

Etwas, was ich bisher nicht angesprochen habe, ist die Portfolio Optimierung. Man kann verschiedene Aktienwerte auf Korrelationen untereinander vergleichen und somit das Risiko in seinem Depot besser streuen. Eine solche Korrelationsmatrix gibt es z.B. hier: -> Korrelationsmatrix <-

Wenn Ihr selber aktiv werden wollt: ich empfehle zum programmieren die frei zugängliche Statistik-Software R. Sie ist schnell lernbar und beinhaltet alle statistischen Tools, die man sich so wünschen kann. Ich selber bin ein Matlab Fan, aber jeder andere Software geht auch, solange sie einfach z.B. Vektoren und Matritzen handhaben kann. Frei zugängliche historische Daten findet man z.B. bei Yahoo Finance oder Google Finance. Um Daten zu fitten, bietet sich im Allgemeinen der Maximum Likelyhood Algorithmus an.

Ich hoffe euch hiermit einen kurzen Einblick in die Finanzmathematik gegeben zu haben. Portfoliomanager sind also auch keine Gurus und mit genügend mathematischen Verständnis, Interesse und etwas Zeit, kann man die Computeralgorithmen einfach selber programmieren.

Jacky

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Sehr guter und anspruchsvoller Artikel.

Die hohe Volatilität von DDD kann man sicher heute wieder beobachten, nachdem eine Kapitalerhöhung angekündigt ist.

-> Fool <-

Bei ca 31% Short Fload, freuen sich sicher heute die Shortis. Meine schön aufgebaute Position wird sicher fallen:(.

Das überlasse ich dann dem Stop. Ohne geht es bei solchen Werten nicht!