Vorwort

Der folgende Artikel stammt als Gastkommentar von unserem Mitglied "Plastik".

Eigentlich war er nur für den internen Bereich gedacht, aber wir haben uns gemeinsam entschlossen, ihn etwas abgespeckt auch im freien Bereich zu veröffentlichen.

Auf meiner Seite schwingt dabei ohne Frage ein wenig Stolz mit, was wir in der Community für tolle Mitglieder haben!

Viel Spass und gute Erkenntnisse beim Lesen wünscht

Ihr Hari!

-----------

Ein Gastartikel von "Plastik"

"Die Zukunft kaufen!"

"Hohe Gewinne garantiert!"

"Die heißesten Börsenrenner!"

Wer kennt sie nicht, die vollmundigen Sprüche, die einem aus zahlreichen Hochglanzmagazinen, aus viel versprechenden aber wenig haltenden Internet-Newslettern und von unzähligen, blinkenden Webseiten immer entgegenspringen. Wissen wir doch alle, dass die Börsen heute schon die Zukunft, das Aufgehen der vielversprechenden Geschichte, das neue Produkt, den technischen Durchbruch feiert und handelt.

Doch so manch eine der wohlklingenden Geschichten wird über kurz oder lang von der Realität eingeholt, und der eine oder andere Börsenüberflieger des Monats Mai wird schon im Juni vom Ausbleiben der Substanz hinter der an der Börse gehandelten Geschichte eingeholt und verschwindet wieder in der Versenkung.

Was aber nun, wenn man tatsächlich eine Methodik finden könnte, die es ermöglichen würde, der realen Substanz der Firmen tatsächlich auf den Grund zu gehen? Ist es möglich zu ermitteln, welche Firmen voraussichtlich in der nahen Zukunft eine Neuentwicklung, ein neues Produkt auf den Markt werfen? Und zwar, bevor dieses Wissen in den Markt einsickert!

Fleiß bei der Entwicklung bedeutet mehr Erfolg an der Börse!

Welche Firmen in den Weiten der Weltwirtschaft könnten das nun sein? Der Grundgedanke ist hier ganz einfach: es sind wohl diejenigen, die sich am meisten anstrengen und den meisten Fleiß bei der (Neu-)Entwicklung aufwenden! Womit wir bei den Aufwendungen für Forschung & Entwicklung (R&D) wären! Tatsächlich geben verschiedene Veröffentlichungen dieser Argumentation recht - insgesamt honoriert die Börse auf längere Sicht diejenigen Unternehmen überdurchschnittlich, die im Branchenvergleich mehr R&D-Aufwand als ihre Konkurrenten betreiben. (1),(2)

In den Kommentaren und Analysen zum Markt kocht dieses Thema eher auf kleiner Flamme, aber es gab bzw. gibt bereits seit mehreren Jahren einen englischsprachigen und kostenpflichtigen Newsletter zu diesem Thema, Moneyweek Research Investments (3), den ich persönlich allerdings nie abonniert habe.

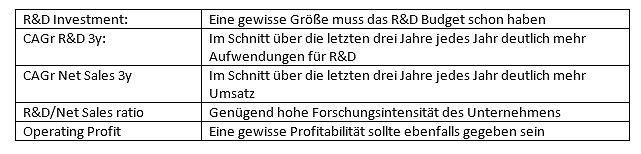

Die Methodik und das R&D Scoreboard

Über Dr. Mike Tubbs, den Initiator dieses Börsenbriefs, bin ich dann auf das R&D Scoreboard (4) gestoßen, eine jährlich veröffentlichte Analyse der forschungsintensivsten 1500 Unternehmen in der EU, durchgeführt von der Europäischen Kommission (EC). Eine tabellarische Auswertung der weltweit forschungsintensivsten 2500 gibt es auch. Meines Wissens war Dr. Tubbs an der Entwicklung dieses R&D Scoreboards beteiligt. Die Daten stammen dabei aus den von den Firmen veröffentlichten Bilanzen. An der Spitze dieser umfangreichen Datenbank findet man bekannte Marktriesen wie z.B. VW, Daimler oder GlaxoSmithKline, aber weiter unten in der Datenbank wird es dann interessant.

Der Gedankengang ist nun: kann man anhand dieser Zahlen und Tabellen kleine bis mittelgroße vielversprechende Unternehmen finden, bevor der Markt es merkt? Zahlenmaterial gibt es mittlerweile mehr als ausreichend - das R&D Scoreboard wurde 2004 das erste Mal veröffentlicht.

Die Filterregeln

Somit habe ich mir in den vergangen Monaten die R&D Scoreboard-Tabellen vorgenommen und ein bisschen mit den Zahlen gespielt, um geeignete Filterregeln herauszufinden. Die genauen Zahlen finden sich im internen Bereich.

Portfolio-Methodik und Backtesting

Mithilfe dieser Filterregeln habe ich dann für jedes Jahr etwa 15 Firmen identifiziert (man muss gelegentlich mit den Parametern ein wenig spielen, damit man genug Firmen findet), und das beginnend mit 2008 für jedes veröffentlichte Scoreboard-Tabellenwerk gemacht. Dann habe ich die historischen Kurse rausgesucht und die Marktentwicklung übers kommende Jahr angeschaut.

Die Ergebnisse sind durchaus interessant! Man hat auf jeden Fall eine hohe Chance, echte Kracher zu finden. Pleitekandidaten waren bei der gewählten Unternehmensgröße eigentlich auch keine dabei, aber man muss auch ein bisschen Glück haben, weil es natürlich auch sein kann, dass man eine Firma erwischt, bei der der Kurs dann im kommenden Jahr 30-60% an Wert verliert! Es ergibt sich eine recht breite Auswahl an Firmen aus vielen Branchen und Ländern, man wäre also gegenüber reinen Sektor- oder Länderschwächen durch Diversifizierung halbwegs abgesichert. Weiterhin ist man bei insgesamt 15 Firmen auch breit genug aufgestellt, um die unvermeidlichen Fehlzünder abfedern zu können.

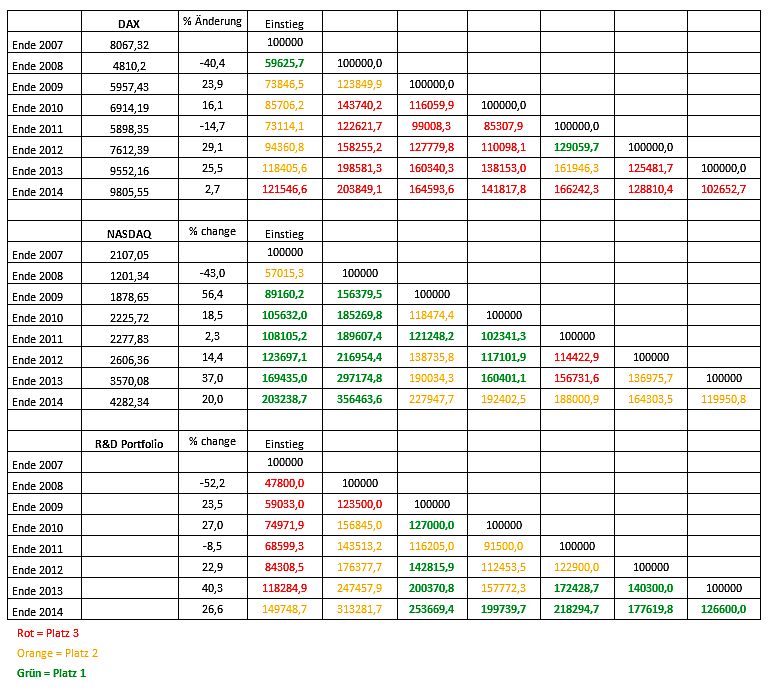

Die Selektionsmethodik beruht auf jährlicher Neuaufstellung des Portfolios zum 30.12. anhand der oben beschriebenen Kriterien. Dieses Selektionsverfahren wurde rückwirkend durchgeführt bis 30.12.2007 und mit DAX und NASDAQ (weil letzterer stark techniklastig ist) verglichen.

Das Ergebnis ist, dass man die ersten beiden Jahre (2008 u. 2009) sehr schlecht gefahren wäre - 2008 hätte das Portfolio signifikant stärker verloren als sowohl DAX als auch NASDAQ, und auch 2009 war die Erholung alles andere als überzeugend.

Bei späterem Einstieg (ab Ende 2009) sieht es aber sehr viel besser aus! Da hätte man den DAX ganz klar outperformt - beim NASDAQ ist es etwas enger, aber über mehrere Jahre durchgezogen betrachtet wäre man auch da immer vorne gelegen. Währungseffekte habe ich nicht berücksichtigt.

Ergebnisse des Backtestings

Die Auswertung ist wie folgt, wobei ich farblich den Gewinner (grün), den Zweiten (orange) und den Dritten (rot) entsprechend gekennzeichnet habe:

Fazit aus diesem Backtest: in guten Börsenjahren ist die Strategie recht vielversprechend - wenn die Weltwirtschaft allerdings in großem Stil einknickt, werden solche kleineren Firmen leider auch früher abgestoßen, und man braucht lange, um die Verluste wieder aufzuholen!

Das Portfolio im laufenden Jahr

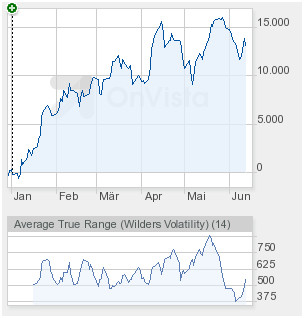

Rückwirkend auf Anfang 2015 (Stichtag 30.12.2014, Schlusskurse) habe ich nun ein Musterdepot angelegt mit 16 Firmen, die ich mittels des Ende 2014 erschienenen R&D Scoreboards 2014 ausgewählt hätte.

Das Musterportfolio für das laufende Jahr findet sich im Premium Bereich und enthält Firmen wie z.B. PRA Health Sciences (PRAH) (+58% in €) und Playtech PLC (PTEC) (+33% in € )

Die absolute Gesamtperformance kann aus dem folgenden Chart abgelesen werden. Diese entspricht Stand Freitag, 12.6.2015, einer Gesamtperformance von +16,3%. Der DAX steht im gleichen Zeitraum bei +14,0% und der NASDAQ (in € bemessen) bei +12,1%.

Somit schlägt das Portfolio im Moment sowohl DAX als auch NASDAQ, wenn auch knapp! Für eine bessere Vergleichbarkeit, gerade im Hinblick auf die starken Währungseffekte dieses Jahr, empfiehlt es sich, einheitlich die €-Kurse zu betrachten.

Die Volatilität, bemessen als ATR (14), liegt im Moment bei etwas über 500, was bezogen auf den Gesamtwert des Portfolios (ca €93T) eher im niedrigen Bereich liegt.

Fazit

Der Grundgedanke der Analyse scheint recht vielversprechend zu sein. Man hat definitiv eine Chance, "Hidden Champions" sehr frühzeitig zu identifizieren, wobei das Portfolio- und Risk Management nicht vernachlässigt werden darf. Langfristig erfolgreich scheint die Strategie auch auf jeden Fall zu sein.

Ich beobachte das jetzt mal weiter, und dazu würden mich auch die Kommentare der Community interessieren! Mit Sicherheit kann man die Methodik noch verbessern, Risk Management betreiben, die Charttechnik bemühen, Stopps setzen, für kosteneffektive Umsetzung sorgen (geringer Umsatz, hohe Spreads, tw. exotische Börsen) etc. Natürlich könnte man die besten Aktien auch länger halten, nicht nur ein Jahr.

Da ja im Moment ebenfalls das -> Teamprojekt "Sicherheit durch Wachstum" <- ins Laufen kommt, kann ich die obige Arbeit nur wie folgt umschreiben:

Zwei Seelen, ein Gedanke!

Plastik

(1) "Kapitalmärkte belohnen F&E"; Deutsche Bank Research; 27. April 2011, zu finden -> hier <-

(2) "The impact of firms’ R&D strategy on profit and productivity"; B. Johansson, H. Lööf; Centre of Excellence for Science and Innovation Studies (CESIS), Royal Institute of Technology, Jönköping International Business School (JIBS); zu finden -> hier <-

(3) zu finden -> hier <-

(4) "R&D Scoreboard European Commission, zu finden -> hier <-

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***