Sommerliche Trendgedanken zum DAX

Ein Gastkommentar von Tokay

Wohin geht der DAX? Diese Frage stellt sich den Börsianern täglich. Das führt dann zu weiteren Fragen, was denn die im DAX vertretenen Einzeltitel machen. Man konnte in letzter Zeit feststellen: Wenig Grund zur Freude. Am prägnantesten in den vergangenen Börsentagen war die Entwicklung von K+S, die in kurzer Zeit nahezu die Hälfte ihres Wertes einbüßten. Da bleibt selbst hartgesottenen Börsianern erst mal die Spucke weg. Es zeigt sich, dass das unternehmensspezifische Risiko, das man eingeht, wenn man auf ein bestimmtes Pferd setzt, anstatt honoriert zu werden, sich voll gegen den Anleger wendet.

Aber was tun? Lieber den Gemischtwarenladen DAX kaufen? Warum nicht? Der DAX repräsentiert die kapitalkräftigsten Unternehmen der deutschen Wirtschaft. Wie sich diese entwickeln, ist zwar nicht leicht einzuschätzen. Aber mit Sicherheit einfacher einzuschätzen als den Kali-Markt und Anwandlungen dort tätiger russischer Wettbewerber. Bessert sich die Geschäftstätigkeit, steigen die Gewinne. Steigen die Gewinne, steigen die Kurse. Steigen die Kurse, nimmt die Euphorie zu und damit die Risikobereitschaft. Das alles lässt sich in den Wirtschaftszeitungen und auch im Internet nachverfolgen.

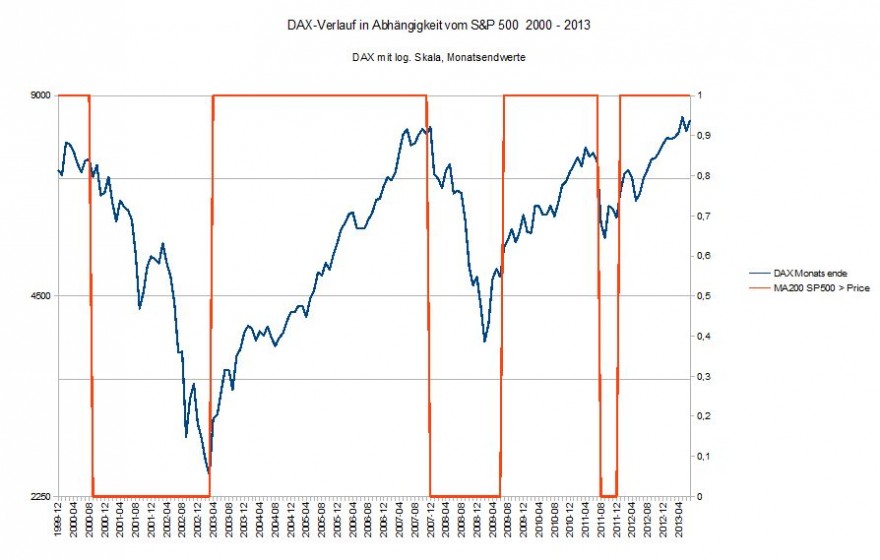

Beim DAX gibt es nun eines zu beachten: Viele Anleger, die den DAX kaufen, kommen gar nicht aus Deutschland. Es sind Anleger vornehmlich aus den USA und auch aus Großbritannien, zunehmend auch aus den aufstrebenden Ländern. Und diese Anleger investieren in den Indizes der Welt. Der größte und bei weitem wichtigste Aktienindex der Welt ist der Standard & Poor's 500(S&P 500). Man könnte daraus folgern, dass Bewegungen im S&P 500 mehr oder weniger entsprechende Bewegungen im DAX nach sich ziehen werden.

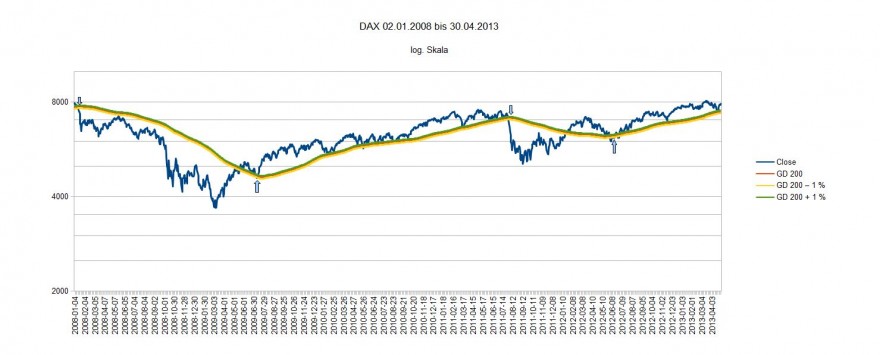

Die oben stehende Grafik zeigt, dass dies bislang in diesem Jahrtausend in beeindruckender Weise der Fall war. Immer, wenn der Tageskurs des S&P 500 seinen gleitenden 200-Tage-Durchschnitt überschritt, haben wir für diesen den Wert Eins festgesetzt. Ansonsten Null, wenn das nicht der Fall war. Und siehe da: Immer, wenn der S&P 500 in diesem Jahrtausend stieg und unser Indikator den Wert Eins annahm, kletterte auch der DAX. Und umgekehrt ging er auf Tauchstation, wenn der S&P 500 schwächelte sprich der Indikator auf Null ging. Globalisierung heißt demzufolge nicht zuletzt auch Verbundenheit der Aktienmärkte. Weniger freundlich könnte man auch sagen, Abhängigkeit. Wie auch immer, wenn man wissen möchte, wo der DAX hin tendiert, sollte man stets die Entwicklung des S&P 500 im Auge behalten.

* * *

Ein anderer Trendgedanke. „The trend is your friend“ ist eine altbekannte Börsenweisheit, wie wir wissen. In nicht einmal acht Wochen sind Bundestagswahlen und vieles deutet darauf hin, dass Frau Merkel, die politische Trendfolgerin par excellence, sie gewinnen wird. Adenauer, Schmidt, Kohl, Schröder – sie alle führten wie Frau Merkel vier Jahre eine kleine Koalition, sie alle bekamen vom Wähler eine zweite Amtszeit. Der Wirtschaft geht es ordentlich, die Steuereinnahmen sprudeln, der Kanzlerkandidat der Opposition versprüht den Charme eines Sachgebietsleiters, alles spricht somit für Frau Merkel. Das dumme ist nur, dass es Probleme gibt, die erst nach den Wahlen in vollem Umfang zum Tragen kommen werden. Da ist der bevorstehende Schuldenschnitt für Griechenland – der deutsche Steuerzahler wird mit 20 Milliarden dabei sein. Da ist die verrottende Infrastruktur – der Soli soll dorthin umgeleitet werden, wie Frau Merkel selbst dieser Tage vorschlug. Da ist die unklare Haltung in vielen Fragen. Das Interesse der Amerikaner am Nahen Osten zum Beispiel lässt merklich nach – gleichzeitig haben sie sich zum Erdölexporteur entwickelt. Die Russen sind dabei, ihren Einflussbereich auszudehnen, siehe Syrien. Wie reagiert Europa, wie Deutschland? In allen diesen Fragen wird man Farbe bekennen müssen. Nur dem Trend nachzulaufen hieße ins Desaster zu steuern. Überzeugungen sind gefragt. Und: Auf nichts reagiert das Publikum empfindlicher als darauf, wenn sich seine Erwartungen in Luft auflösen. Es straft diejenigen, die diese Erwartungen verkörpern. Ist es in solcher Zeit eigentlich erstrebenswert, zu regieren?

* * *

Noch ein Trendgedanke: Inflation drohe, sagen manche. Weil Rohstoffe wieder teurer werden, weil die Zinsen wieder ansteigen. Doch der wesentlichste Kostenblock bleibt dabei außen vor: die Personalkosten. Hier in Deutschland sind sie in den letzten Jahren kaum gestiegen, auch nicht in Amerika. Daher kommt ja zu einem guten Teil die günstige Wettbewerbsposition, denen die deutsche Wirtschaft ihre Exportüberschüsse verdankt. In Südeuropa sind die Löhne gestiegen, was zur dortigen Malaise beitrug. Nicht jedoch in Deutschland. Unter solchen Umständen kann Preisdruck kaum entstehen. Auch wird die Bevölkerung immer älter, sie spart immer mehr. Geld für Investitionen wäre also genug da, ablesbar an den rekordtiefen Zinsen. Aber es wird zu wenig investiert, weil es zu wenig Nachfrage gibt. Nachfrage heißt aber nicht Bedarf; der wäre durchaus da, siehe Infrastruktur. Warum nimmt man für die Infrastruktur kein Geld in die Hand? Sind wir nun ein wohlhabendes Land oder nicht? Oder wollen wir weiter Berlusconi und Konsorten alimentieren?

* * *

Zum Schluss noch ein Zitat: „Gerade das wiederholte Auftreten von Krisen in regelmäßigen Abständen trotz aller Warnungen der Vergangenheit schließt indessen die Vorstellung aus, ihre letzten Gründe in der Rücksichtslosigkeit einzelner zu suchen“(Karl Marx in der „New York Daily Tribune“, 1857, zitiert aus: Plumpe, Wirtschaftskrisen - Geschichte und Gegenwart).

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***