Dass nach einem Panik-Tief wie am Montag, erst einmal wilde Swings auftreten, die dann auch länger andauern, bis sich der Markt beruhigen kann, ist ebenso völlig normal, wie die schwappenden Wellen, die von einem grossen Stein ausgelöst werden, der in einen vorher stillen Teich geworfen wird.

Trotzdem fielen in diesen wilden Swings, besonders die wilden Zuckungen des Euros, insbesondere im EURUSD Verhältnis auf. Anleger mit Euro-Depots, haben das schmerzhaft gemerkt, denn ebenso wie der fallende Euro im ersten Quartal auf dem Papier schnelle Gewinne ermöglichte, verstärkte der steigende Euro im Absturz die Minuszeichen, wenn man US Werte im Depot hatte.

Die klassische Erklärung, die nun wieder von den meisten Kommentatoren reflexartig aus der Westentasche gezogen wird, ist der Hinweis, dass die Euro Stärke das Ergebnis geänderter Zinserwartungen in den USA sei. Auf gut Deutsch, der Markt schreibt die erste Zinserhöhung der FED zunehmend ab und das schwächt den Dollar und stärkt relativ den Euro.

Diese Erklärung ist auch sicher nicht völlig falsch, denn natürlich wirken Zinserwartungen auf die Währungen, zumal ja FED Mitglied Dudley gestern schon selber Zweifel an der ersten Zinserhöhung gesäht hat. Für das Geschehen der letzten Tage, springt diese Standarderklärung aber viel zu kurz.

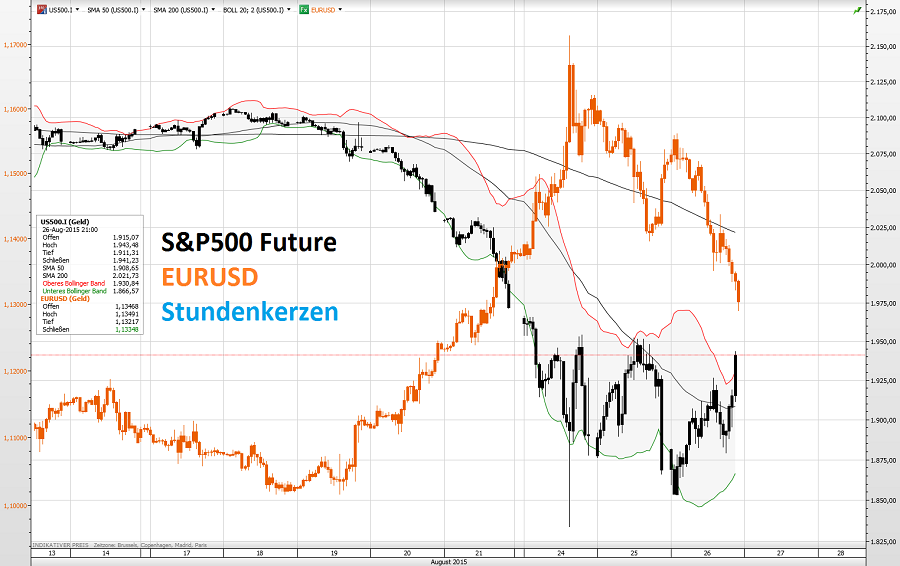

Denn wenn man nach Ursachen sucht, sollte man die inverse Beziehung zwischen EURUSD und den Indizes, insbesondere dem Leitindex S&P500, auch mal ernsthaft anschauen. Und dann fällt einem auf, was ich im Handel der letzten Tage massiv bemerkt habe:

Fast auf den Punkt genau, gibt es eine nahezu perfekte, inverse Beziehung zwischen S&P500 und EURUSD.

Ich habe diese hier mit Stundenkerzen über die letzten Tage dokumentiert und das Ergebnis ist sehr beeindruckend. Fast perfekt ergeben sich die inversen Wendepunkte und zwar mehrfach im Tagesverlauf:

So eine inverse Parallelität aber, lässt sich mit einer sich generell ändernden Zinserwartung überhaupt nicht erklären, das ist dann als Analyse schlicht viel zu kurz gesprungen.

Für so eine inverse Beziehung gibt es für mich nur eine logische Erklärung: es muss einen direkten Zusammenhang im Handel des grossen Geldes geben. Sprich wir sehen hier nur zwei Seiten der selben Medaille.

Und wenn man das begriffen hat, ist auch schnell klar und völlig logisch, was hier wirklich los sein muss:

Der Euro ist zur massiven Carry Trade Währung für grosse US Investoren geworden.

Ich hatte das schon länger vermutet, aber so wie das hier in den letzten Tagen ausgesehen hat, ist das Ausmass noch weit grösser, als ich mir habe vorstellen können.

Für die Leser, die nicht wissen was ein "Carry Trade" ist: Es bedeutet, dass massive Zinsunterschiede ausgenutzt werden, um Geld in der niedriger verzinsten Währung auf Kredit zu leihen und in der höher verzinsten Währung dann in attraktiveren Anlagen (also auf Kredit) anzulegen und die Zinsdifferenz einzustreichen.

Nun ist es aber so, dass "Dank" unserer Notenbank EZB mit der "Nullzinspolitik", die Zinsen vergleichbarer Anleihen (zb BUNDs vs US T-Bonds) in Europa bei fast Null liegen und damit 1-2% unter den Renditen vergleichbarer US Papiere.

Heisst konkret, die grossen Adressen der Finanzwelt - das US "Big Money" also - verschuldet sich zu fast Nullzinsen in Europa in Euro und kauft damit - gehebelt, weil fremdfinanziert - zum Beispiel US Anleihen und Aktien, die eine höhere Rendite versprechen. Und das lässt dann auch die US Indizes so lange so weit nach oben schieben. Nur wehe, wenn dieser Trade aufgelöst werden muss und das haben wir die letzten Tage hautnah erlebt.

Diese Transaktion, mit der US Anleger sich Euro leihen und dann in Dollar konvertieren um US Anleihen oder Aktien zu kaufen, schwächt logischerweise den Euro, denn der wird im Rahmen der Transaktion ja verkauft. Und stärkt den Dollar, der gekauft wird.

Und so haben wir über Monate erleben dürfen, wie der Euro ins Bodenlose fiel und der Dollar stieg. Dieser Anstieg schaffte dann den Emerging Markets massive Probleme und nun haben wir den Salat.

Umgedreht läuft es aber leider genau so, Märkte sind keine Einbahnstrasse.

Wenn US Investoren nun panisch US Aktien verkaufen wie am Montag, nehmen sie die Dollars, wandeln diese zurück in Euros und lösen damit ihre Kredite ab. Und das treibt EURUSD so massiv wie die letzten Tage in die entgegengesetzte Richtung des Marktes - nach oben.

Ich bin zu 99% sicher, dass dieser Mechnismus wesentlicher Teil der Währungs-Bewegungen ist, die wir sehen und die man oben eindrucksvoll im Chart erkennen kann. Nicht der einzige Faktor natürlich, aber definitiv ein ganz wesentlicher Teil.

Das ist für mich auch ein weiteres Beispiel dafür, welche Kollateralschäden diese gnadenlose Nullzinspolitik der Notenbanken und der EZB im Speziellen auslöst. Denn letztlich wird damit die Spekulation auf billigen Kredit gefördert und nicht die Stabilität des Finanzsystems.

Und wenn wie gestern bei Reuters Meldungen herum gehen, -> nach denen die EZB laut ihrem Chefvolkswirt das Wertpapier-Kaufprogramm falls nötig ausweiten will <-, können sich die "Carry-Trader" schon die Finger reiben. Die Zinsdifferenz bleibt oder wird erhöht, der Carry Trade kann wieder los gehen und was machen die US Märkte heute Abend? Sie steigen - Überraschung. 😉

Und wenn uns als Bürger und Gesellschaft, dann irgendwann die Folgen dieser Geldpolitik um die Ohren fliegen, war es dann natürlich der "Gottseibeiuns" aller links beseelten Ideologen gewesen, "der böse Kapitalismus" nämlich. Der muss dann exorziert werden, damit die Welt wieder "gut und rein" werden kann. 😯 Die geldpolitischen "Planwirtschaftler", die hier wesentlich ihre Finger im Spiel hatten und das mit angerichtet haben, waschen ihre Hände dann natürlich in Unschuld, die wollten ja nur "das Beste" und was will man schon gegen so viel Bemühen sagen? 😉

Für uns erfahrene Anleger heisst das übrigens auch, dass ein Long auf EURUSD wohl ein guter Hedge für den nächsten Einbruch ist. Er gleicht den Effekt der Euro-Stärke in Euro-Depots aus und schwingt gegenläufig synchron gegen weitere Einbrüche an den Märkten.

Ach ist das nicht schön, wie "stabil" das Finanzsystem nun dank all der angestrengten Bemühungen von Politik und Notenbanken wurde? Wir können wirklich stolz sein, wie "viel" wir aus 2008 gelernt haben. Wer hier Sarkasmus findet, kann ihn behalten. 😉

Ein weiteres, für uns wichtiges und unerfreuliches Thema ist übrigens, dass im Einbruch von Montag die ETFs gezeigt haben, dass sie durch ihre Dominanz nun zu einem systemischen Problem geworden sind. Das diskutieren wir aber intensiv in der Community, ich habe das Thema aber auch schon hier im freien Bereich angerissen: -> Momentum Factor ETFs - Ausdruck einer Fehlentwicklung? <-

Ihr Hari

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

1 Kommentar zu „EZB Nebeneffekt: Der Euro als Carry Trade Währung“