Italien-MIB40: Nach der Wahl ist vor der Entscheidung - ein Gastkommentar von Tokay

Der italienische Aktienmarkt steht in diesen Tagen am Scheideweg. Zu diesem Urteil kommt man, wenn man sich die Kursentwicklung der letzten Wochen genau ansieht. In Italien wurde vergangenen Sonntag und Montag ein neues Parlament gewählt. Das nicht allzu erfreuliche Ergebnis wurde offenbar von den Marktakteuren erahnt, denn schon Wochen vor der Wahl begann der MIB40 nach unten zu drehen. Mit Berlusconi und Grillo bekamen zwei Politiker, soeben vom Kanzlerkandidaten Steinbrück als „Clowns“ tituliert, über die Hälfte der Wählerstimmen. Auch wenn das Ergebnis negativ zu werten ist, so herrscht doch Klarheit. Der wirtschaftskonservativ orientierte Teil der Wählerschaft hat mit Reformpolitik nur wenig im Sinn, ebenfalls in sehr engen Grenzen die linksliberal-sozialdemokratisch-sozialistischen Wähler und ebenso wenig die „Grillini“, die wohl vor allem jüngere und frustrierte Wähler repräsentieren und sich antieuropäisch geben. Es zeigte sich, dass Mario Monti sein vor allem im Ausland hohes Ansehen nicht in einen Wahlerfolg umsetzen konnte.

Zurück zum Aktienmarkt. In der nachfolgenden Grafik sehen wir die Entwicklung des MIB40 seit Oktober 2007. Die Kurse brachen besonders im Verlauf 2008 massiv ein und gingen seit Sommer 2010 in eine Seitwärtskonsolidierung über. Es zeigten sich die typischen Merkmale einer Baisse. Diese war geprägt von einem Wechselspiel zwischen Abwärts- und Aufwärtsphasen. Die Abwärtsphasen dauerten länger als die Aufwärtsphasen und sie waren immer steiler als jene. Als Resultierende der Abwärts- und der Aufwärtsphasen ergab sich also der seit Herbst 2007 andauernde Bärenmarkt..

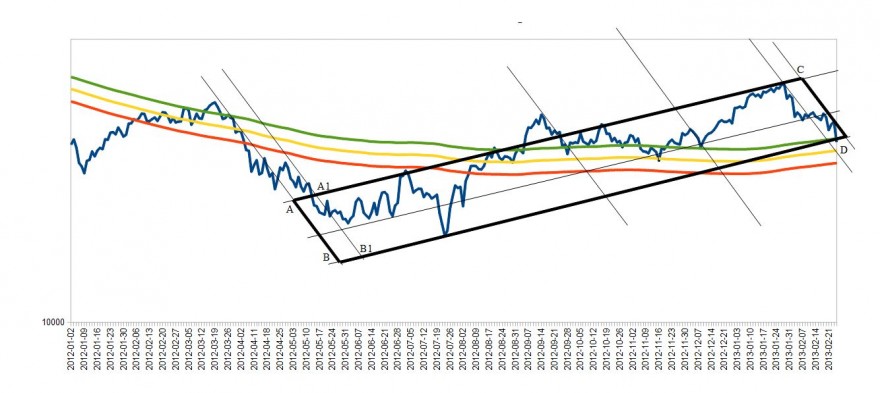

Betrachten wir nun die zweite Grafik: Es bildete sich in der Folge der finanz- und geldpolitischen Eingriffe seitens der Regierung Monti sowie der EZB im MIB40 ein Rechteck ABCD heraus: Ein heftiger Einbruch der Kurse im Frühjahr 2012 bildete die linke Wange AB dieses Rechtecks. Der langgezogene Anstieg im Jahr 2012 war nach oben durch die Linie AC und nach unten durch die Linie BD gekennzeichnet. Wie man sieht, wurden die Korrekturphasen im Verlauf der beginnenden Bodenbildung immer schwächer, die Stärkephasen immer länger. Es mehrten sich die Anzeichen, dass der Bärenmarkt zu Ende gehe.

Gegen Ende 2012 setzte erneut eine Schwächephase ein, gekennzeichnet durch die Linie CD. Wir nähern uns in dieser Woche dem Schnittpunkt der Linien CD, der Schwächelinie, und BD, der Stärkelinie. Eine Weichenstellung steht demnächst bevor. Eine Entscheidung darüber, ob die langjährige Baissephase zu Ende geht oder sich weiter fortsetzt, wird sehr bald fallen.

Je kürzer also die Korrekturphase ausfällt, desto größer stehen die Chancen, dass eine grundlegende Trendwende ins Haus steht und die Bullen das Ruder übernehmen. Die Chancen hierfür müssen im Moment allerdings sehr zaghaft eingeschätzt werden. Dies umso mehr, als die Hoffnung auf eine berechenbare und mehrheitsfähige Politik nach den Wahlen in die Ferne gerückt sind. Die Wahrscheinlichkeit, dass die maßgeblichen politischen Kräfte sich gegenseitig blockieren und damit weitere Unsicherheit erzeugen werden, sind hoch. Die einzige Hoffnung ist, dass alle diese trüben Aussichten bereits in den Kursen enthalten sind. In welche Richtung die Entscheidung fallen wird, ist also unsicher. Sicher ist aber, dass sie fallen muss.

Tokay

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Nun ja, selbst wenn es nun nach oben gehen sollte: Allzu attraktiv sieht Italien (zumindest meiner Meinung nach) langfristig ja nicht gerade aus..

Ich hatte Anfang/Mitte des letzten Jahres ein Auge auf verschiedene südeuropäische Unternehmen geworfen, hauptsächlich Versorger und Telekommunikationsunternehmen, z.B. in Italien Enel, Eni und Telekom Italia. Die südeuropäischen Börsen (SP, POR, IT, GR) sind ziemlich stark abgestraft worden, und einige recht liquide und gutgehende Unternehmen sahen recht attraktiv bewertet aus. Auch die Dividendenrenditen sahen sehr einladend aus. Seither sind auch einige südeuropäische Unternehmen gut zurückgekommen.

Irgendwann bin ich dann auf Artikel gestoßen, die sich mit den Schwierigkeiten der Erstattung ausländischer Quellensteuer beschäftigten (haben wir ja hier schon ein paarmal diskutiert). Das hat mein Interesse für den Sektor ziemlich erlahmen lassen!

Aber vielleicht ist ein ETF ja die Lösung?

@Plastik: Es gibt ETF’s zum MIB-40, zum Beispiel den von db-x-trackers(WKN DBX1MB) oder auch den iShares FTSE MIB40 (WKN A0MZWP). Das sollen aber keine Empfehlungen sein; das sind die entsprechenden Produkte von zwei großen Anbietern. Falls man sich über ETF’s engagieren möchte. Alternativ wäre eine Möglichkeit, einen oder mehrere Titel auszuwählen, die eng mit dem MIB40 korreliert sind(i.d.R. die Indexschwergewichte), falls man diese Strategie fahren möchte.

Es stimmt, das Thema Quellensteuer schreckt einen eher ab von Italien. Es sollte also hier nicht der Dividendengesichtspunkt der ausschlaggebende Punkt sein.

@Tokay: danke für die WKNs! Als Schwergewichte (zumindest entsprechend der Marktkapitalisierung) würden sich z.B. Enel, Eni, Generali, Luxottica oder Tenaris anbieten. Für mich käme aber dann wohl doch eher ein ETF in Frage.

Auch der MIB40 geht heute hoch, + 1.8 Prozent zur Stunde. Jetzt gilt’s…

Auch heute wieder ein Plus in Italien…

-> Italien <-

Damit könnte die Bärenmarkt-Rallye (die es ja noch ist) historisch gebrochen worden sein! Möglicherweise ist der Markt hier bereits weiter als die Wahrnehmung und ist im Begriff, Dinge vorweg zu nehmen. Man beachte zudem, dass vor kurzem die 200-Tage-Linie nach oben gedreht hat.