Anlagestrategie: Lohnt sich eine jahreszeitliche Strategie? „Sell in May“ neu betrachtet

Ein Gastkommentar von Tokay

Bei Anlagegesprächen hört man gelegentlich den Hinweis, dass man im Frühjahr aufpassen solle, weil „es dann nicht mehr so gut laufe“. Solche Befürchtungen finden in dem Bonmot „Sell in May and go away“ ihren Niederschlag. Im vergangenen Jahr habe ich mich an dieser Stelle damit beschäftigt. Es ging um die Frage, ob es sich auszahlt, Ende Mai zu verkaufen und zu Ende August wieder einzusteigen. Die Antwort: Klares Nein. Es gibt keine signifikanten Belege, dafür, dass es sich lohnt, in den Sommermonaten auszusteigen.

Dieser Vergleich war natürlich ein wenig unfair. Denn vergleicht man die Monate August bis Mai mit dem Gesamtjahr, dann fehlen einem die Sommermonate. Also wäre es eigentlich richtig, Zeiträume mit gleicher Länge zu vergleichen. Es würde sich daher anbieten, die Zeiträume Oktober bis April und April bis Oktober miteinander zu vergleichen. Außerdem: Wenn das Frühjahr ein zum Investieren ungünstiger Zeitraum sein sollte, dann wäre es im Umkehrschluss von Vorteil, schwerpunktmäßig im Oktober zu investieren, um dann im Mai zu verkaufen.

Konstruieren wir also zwei Anlagesituationen. Im ersten Fall hätte ein Anleger zu Ende Oktober 1960 100.000 € in eine fiktive „DAX-Aktie“ investiert. Diese „DAX-Aktie“ hätte er dann Ende April 1961 verkauft. Der Verkaufserlös wäre auf einem Girokonto geparkt und Ende Oktober von neuem investiert worden. Diese Operation hätte er in jedem Jahr von neuem durchgeführt.

Im zweiten Fall hätte er die entgegengesetzte Strategie eingeschlagen und per Ende April gekauft. Weiterhin hätte er zu Ende des nachfolgenden Oktobers verkauft, den Erlös bis April geparkt und anschließend von neuem in „den DAX“ investiert.

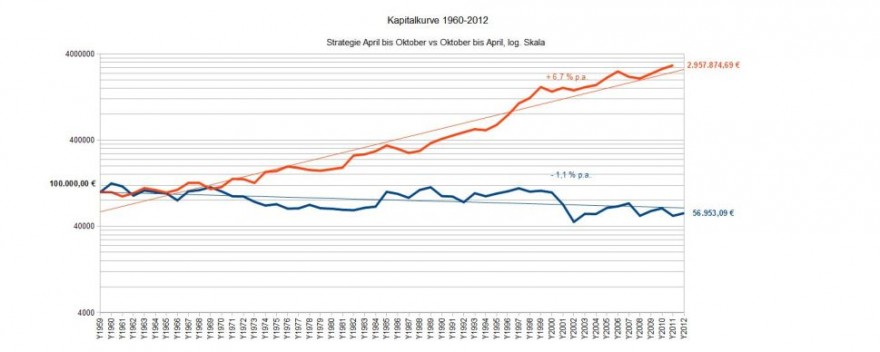

Und so sieht das Ergebnis aus:

Diese Grafik ist sehr beeindruckend. Wenn man immer Ende April „den DAX“ gekauft und ihn Ende April Oktober verkauft hätte, dann hätte man Kapital eingebüßt, und zwar Jahr für Jahr über 1 Prozent im Durchschnitt. Und zwar nominal in Euro und Cent, nicht nur real. Empfehlungen, dem Aktienmarkt ab Frühjahr fernzubleiben, sind also insofern gerechtfertigt.

Schauen wir uns demgegenüber die Strategie „Kaufe Ende April, verkaufe Ende Oktober“ an. Hier hätte der Zuwachs im Jahresdurchschnitt ca. 6,8 Prozent betragen. Aus 100.000 Euro wären fast drei Millionen Euro geworden.

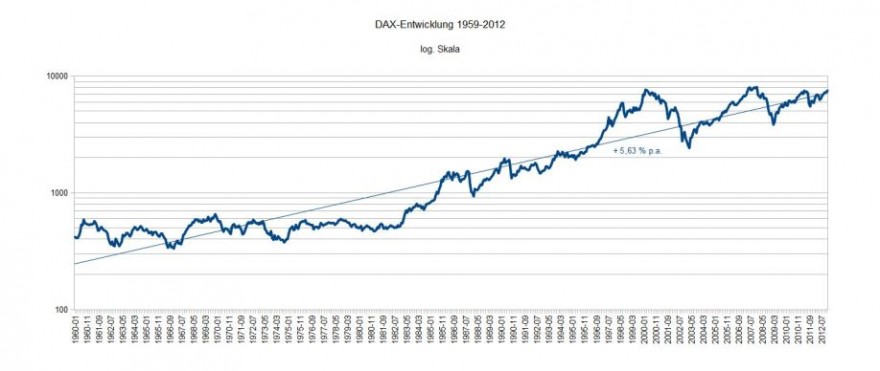

Im Vergleich dazu die Entwicklung des DAX:

Wie wir sehen, betrug der Zuwachs des DAX im gewählten Zeitraum ca. 5,6 Prozent pro Jahr. Daraus ergibt sich, dass diese Erträge in der Vergangenheit auf lange Sicht davon abgehangen haben, was im Winterhalbjahr erwirtschaftet worden ist. Das Sommerhalbjahr hingegen hat auf lange Sicht nicht nur nichts beigetragen, sondern sich ertragsmindernd ausgewirkt.

Nun könnte man als Ergebnis eines solchermaßen verlaufenen Anlagegesprächs die Konsequenz ziehen, „den DAX“ gegen Ende April zu verkaufen und ihn Ende Oktober wieder zu kaufen mit der Zielsetzung, eine Überrendite zu erzielen. Hierbei kommen nun aber die Transaktionskosten ins Spiel. Angenommen, die Bank vereinnahme pro Transaktion eine Gebühr von 0,5 Prozent des eingesetzten Kapitals – in der Praxis können es durchaus noch mehr sein - dann wird die Überrendite einer jahreszeitlichen Strategie zum Teil wieder aufgezehrt.

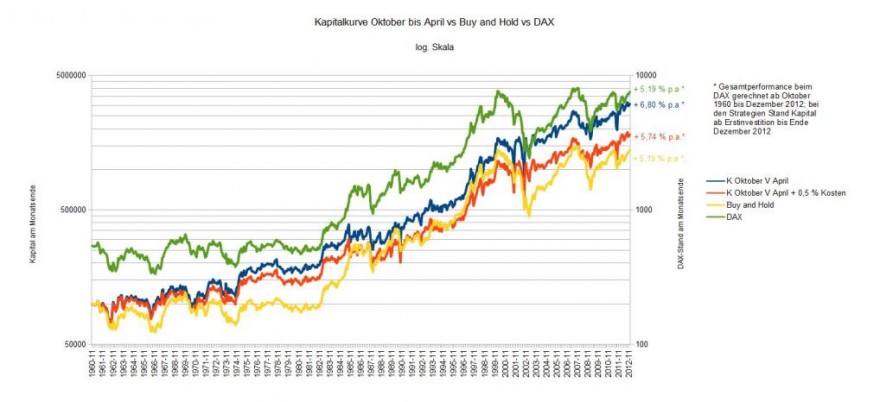

Sehen wir uns einmal die drei Kapitalkurven an:

• Im ersten Fall wurde „der DAX“ gekauft unter der Annahme, es wären keine Transaktionskosten angefallen;

• Im zweiten Fall wurden bei jedem Kauf und bei jedem Verkauf 0,5 % Transaktionskosten angenommen;

• Und im dritten Fall wurde „der DAX“ Ende Oktober 1960 gekauft und anschließend einfach behalten.

• Und außerdem haben wir noch die DAX-Entwicklung zum Monatsende eingefügt; sie sollte dem Verlauf von „Buy and Hold“ entsprechen.

Man erkennt in dieser Grafik, dass der „Oktober bis April“ Ansatz mit 6,80 Prozent annualisiert gegenüber dem DAX bzw. gegenüber Buy and Hold mit 5,19 Prozent annualisiert eine deutliche Überrendite erzielt. Diese Überrendite wird aber durch die Berücksichtigung der Transaktionskosten wieder überwiegend aufgezehrt. Sie beträgt per Ende Dezember 2012 nur noch 5,74 Prozent.

Welche Konsequenzen für eigene Anlageüberlegungen kann man hieraus ziehen?

• Es gibt deutliche Unterschiede in der Performance zwischen Sommer- und Winterhalbjahr. Man investiert daher mit Vorteil im Herbst und operiert im Frühjahr eher mit Zurückhaltung. Es ist nicht sinnvoll, besonders häufig im Frühjahr zu kaufen – dies dürfte auf lange Sicht eher Nachteile bringen.

• Es ist aber nicht notwendig, im Frühjahr alles zu verkaufen. Der Vorteil, den man erzielt, wenn man jede Jahr im Frühjahr verkauft, kann durch die entstehenden Transaktionskosten wieder aufgezehrt werden.

• Man sollte mit seinen Transaktionen zurückhaltend verfahren und nicht darauf spekulieren, aufgrund der gewählten Jahreszeit einen Vorteil zu erzielen. Wenn man das nicht möchte, sollte man ein Institut auswählen, bei dem Transaktionen kostengünstig durchgeführt werden können.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Immer wieder beeindruckend, solche Statistiken. Gilt übrigens 1:1 auch für den US-Markt.

Und dabei ist noch nicht mal eine Alternativanlage für die Monate 05-10 berücksichtigt, das Geld liegt ja nicht auf dem Girokonto, sondern muss im Sommer zumindest im Termingeld ein wenig arbeiten.

Die Idee, während der Sommermonate short zu gehen, funktioniert allerdings statistisch nicht. Dafür ist der Long-Bias der Märkte langfristig dann doch zu dominierend, Gott sei dank.

Die Umsetzung ist halt schwer, denn wer hat schon die Geduld, die Hälfte vom Jahr nix zu machen? 😉

Gruss, Joachim

Endlich mal eine Langzeitbetrachtung, die Gebühren berücksichtigt. Zum Glück ist das Ergebnis so ausgefallen, ansonsten wäre ja die Gefahr, dass Tokay, Hari, Ramsi und andere kreative Köpfe dieser Seite den Sommer irgendwo im Süden verbringen würden und mr-market eine viermonatige Sommerpause einlegen würden…

Interessant ist die Analyse allerdings für langfristige Sparpläne auf z.B. einen Dax-ETF. Vielleicht sollte man hier wirklich über eine Winterpause oder eine Reduzierung im Herbst nachdenken.

@mandeqian: Also wenn, dann würde ich eher eine Sommerpause einlegen. Denn bei einer Anlage nur im Sommer hättest Du ja im Lauf der Zeit immer weniger.

@dontpanic: Der Punkt ist absolut wichtig. In immerhin 21 der 52 Jahre haben die Sommermonate besser abgeschnitten. Allerdings in den Jahren seit 2000 haben wir einen Bias zugunsten des Winterhalbjahres. Seit 2000 hatten wir nur in 2003 und 2007 eine bessere Performance des Sommerhalbjahres. Im Frühjahr 2003 drehte der Markt nach oben, ab dem Sommer/Herbst 2007 drehte er nach unten. 2009 waren beide Halbjahre fast gleich.

In den 90ern war es noch extremer, da war 1993 das einzige Jahr, in dem das Sommerhalbjahr besser performte. Bezeichnenderweise war auch dies ein Jahr, in dem eine Baisse zu Ende ging und die Notenbankzinsen gesenkt wurden. Das Argument mit dem Computerhandel ist insofern nicht von der Hand zu weisen.