Ein Gastkommentar von Tokay

Heute mal ein staubtrockener Beitrag angesichts der dramatischen Entwicklungen im Weltgeschehen, die einen kaum noch Zeit zum Luftholen lassen. Es geht um die Frage, ob der DAX mittlerweile schon zu teuer geworden ist, oder ob er angemessen, wenn nicht sogar günstig bewertet ist. Ausgangspunkt solcher Überlegungen ist oftmals das KGV. Ein geringes KGV sei etwas positives und damit eine Riesenchance zum Einstieg, während ein hohes KGV ganz klar „Finger weg!“ anzeigen würde, wird in der Finanzpresse gerne kolportiert.

Dabei wurde an dieser Stelle schon einmal die Meinung vertreten, dass das KGV für sich genommen nur sehr wenig aussagt. Das liegt daran, dass der Kurs d.h. der Marktpreis von sehr vielen intelligenten Leuten analysiert wird und damit die Markterwartungen dieser Leute bereits enthält. Anders formuliert, ein tiefes DAX-KGV etwa bringt zum Ausdruck, dass die Marktteilnehmer von den DAX-Unternehmen nicht viel erwarten. Ein hohes DAX-KGV lässt hingegen darauf schliessen, dass die Wachstumsperspektiven der DAX-Unternehmen als ausgesprochen rosig eingeschätzt werden.

Wovon das DAX-KGV beeinflusst wird, wissen wir. Es sind

• die Gewinnerwartungen;

• die Zinsen;

• die Risikoeinschätzungen;

Dies kommt in folgender Gleichung, die sich durch Umformung aus dem sogenannten Dividendendiskontierungsmodell ergibt, zum Ausdruck:

P/E = D/E / (r-g)

Es lohnt sich, diese Gleichung näher zu untersuchen. D/E ist die Ausschüttungsquote der DAX-Unternehmen. Es ist nicht unplausibel, davon auszugehen, dass die Unternehmenschefs konstante Gewinnanteile ausschütten werden, um die Aktionäre bei der Stange zu halten. Also kann man D/E längerfristig als konstant annehmen.

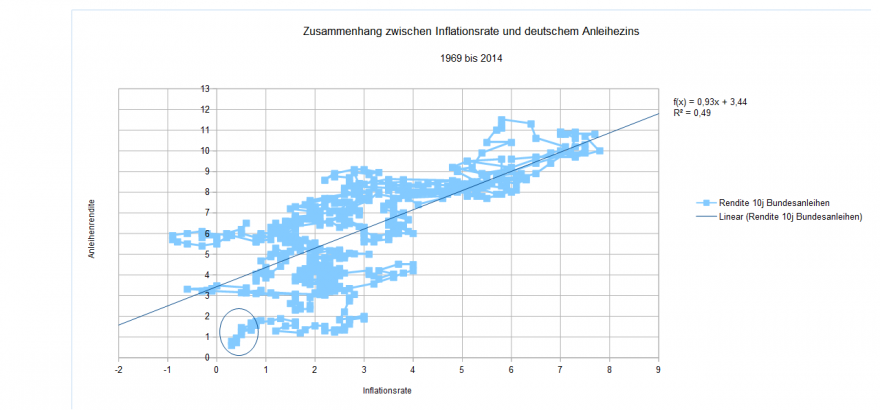

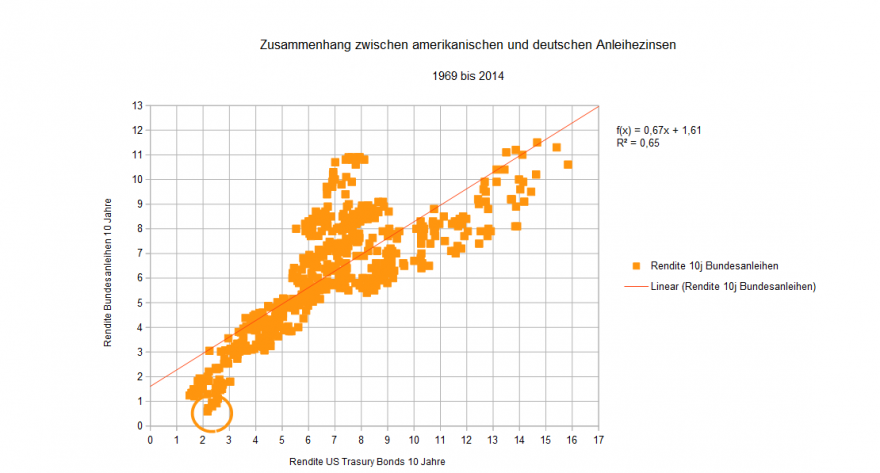

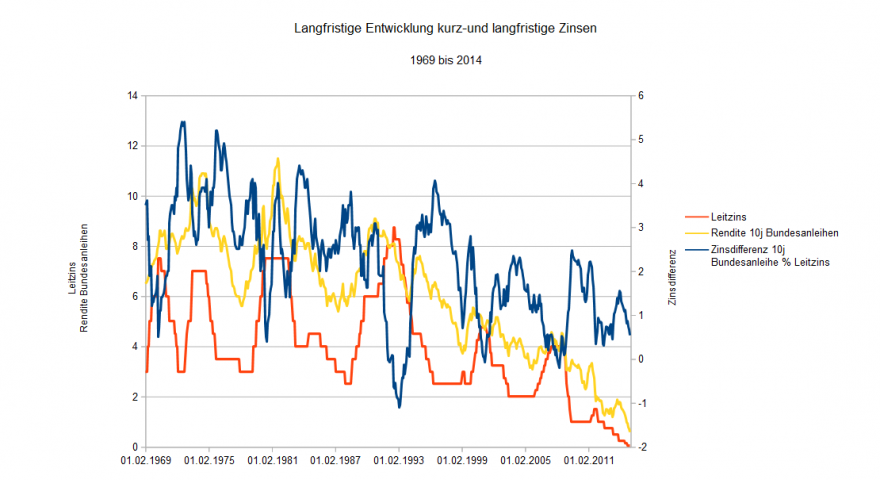

Bei den Zinsen kommen zwei Fragestellungen ins Blickfeld. Erstens, was könnte man alternativ zum DAX erzielen, etwa in längerfristigen Bundesanleihen ? Die wären vergleichsweise risikolos im Verhältnis zu den enormen Kursschwankungen, die am Aktienmarkt doch immer wieder durchlebt werden müssen. Zweitens, wie gross müsste die Zusatzprämie ausfallen, um einen für das Risiko am Aktienmarkt zu entschädigen?

Nun, die Zinsen für Bundesanleihen sind beobachtbar, man kann sie jeden Tag im Wirtschaftsteil der Tageszeitung nachlesen. Für die Risikoprämie gilt das nicht. Aber man kann sie sich ungefähr herleiten:

1. Da die Ausschüttungsquote D/E identisch ist mit der Dividendenrendite D/P mal dem KGV bzw. mit P/E, ergibt sich bei D/P = 2,8 % und P/E = 13,3 %, das sind die Werte aus dem DAX, ein Wert von D/E = 37,2 %.

2. der Zins r ergibt sich als risikoloser Zins längerfristiger Anleihen r0 plus der Risikoprämie rp, d.h. r = r0 + rp.

3. Die Gewinnerwartungen g ergeben sich als reale Gewinnerwartungen zuzüglich der (längerfristigen) Preissteigerungsrate, d.h. g = g(real) + p

Diese Ausdrücke setzt man ein in die oben präsentierte Formel und löst nach der Risikoprämie rp auf, also:

rp = D/E / P/E + g(real) + p – r0

Jetzt muss man diesen Ausdruck „nur noch“ mit „richtigen“ Zahlen füllen. Die Ausschüttungsquote D/E haben wir ja bereits berechnet, P/E kennen wir ebenfalls. Wir erkennen hier übrigens, dass sich die Risikoprämie zum KGV invers verhält; eine hohe/tiefe Risikopräme ist immer mit einem tiefen/hohen KGV verbunden.

Das reale Gewinnwachstum g(real) kennen wir nicht. Hier müssen wir Annahmen treffen. Eine sinnvolle Annahme ist zum Beispiel das durchschnittliche Wachstum des Bruttoinlandsproduktes in den letzten 10 bis 15 Jahren. Nach dieser Logik könnte man etwa ein Wachstum von ca. 1,5 Prozent jährlich zugrundelegen.

Bei der Preissteigerungsrate müssen wir ebenfalls Annahmen treffen. Legt man das Expertenpanel der Bundesbank zu den Inflationserwartungen zugrunde, dann wären auch hier 1,5 Prozent Preissteigerung jährlich ein plausibler Wert.

Den risikolosen Zins kennenwir auch ungefähr; nehmen wir den Zins der zehnjährigen Bundesanleihe, dann sind wir bei etwa 0,35 Prozent.

Also ergibt sich die Risikoprämie rp als

rp = 37,2 % / 13,3 + 1,5 % + 1,5 % – 0,35 % = 5,55 %.

Ist das nun viel oder wenig ? Angenommen, wir würden die Meinung vertreten, der DAX sei überbewertet, dann würde eine solche Überbewertung mit einem hohen KGV einhergehen, sagen wir bei etwa 30, was in Deutschland zuletzt im Jahr 2000 der Fall war. Befänden wir uns in der Hochkonjunktur, dann lägen Wachstumsaussichten, Preise und Zinsen entsprechend höher. Die Alternativrechnung sähe dann zum Beispiel so aus:

rp = 37,2 % / 30 + 2,5 % + 2 % - 6 % = - 0,26 %

Das hieße, in einer echten Überhitzung wären die allgemeinen Perspektiven so glänzend, daß die Anleger bereit wären, auf eine Risikoprämie gänzlich zu verzichten und gegebenenfalls sogar noch einen Abschlag hinzunehmen.

Ist der DAX aber andererseits noch unterbewertet ? Dann hätten wir ein tiefes KGV. Preise und Zinsen lägen sehr tief, was ja derzeit tatsächlich der Fall ist, also z.B.

rp = 37,2 % / 7,5 + 1,5 %+ 1,5 % - 0 % = 7,96 %

In so einem Fall wäre jemand nur dann zu einem Einstieg in den Aktienmarkt bereit, wenn das Risiko eines geringeren Ertrags durch bereits deutlich tiefere Kurse abgegolten würde.

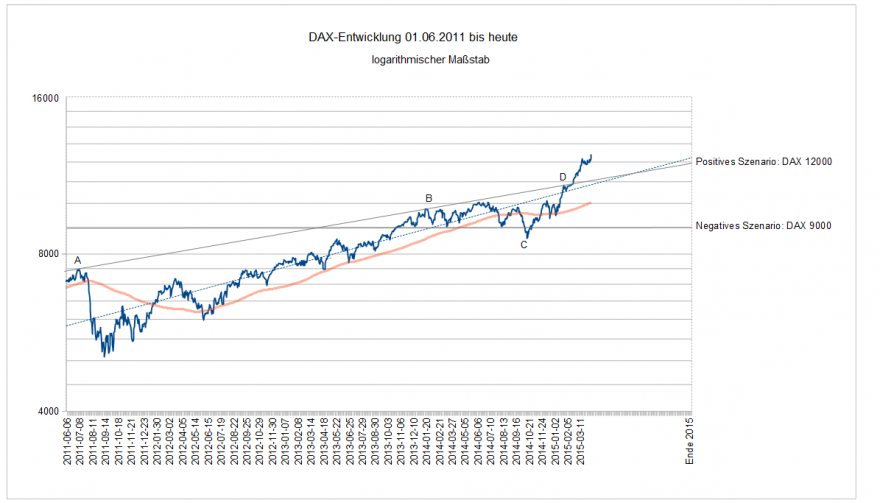

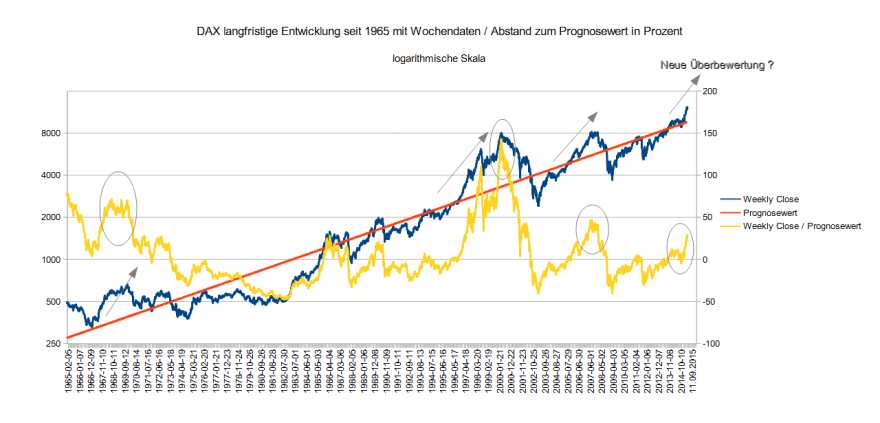

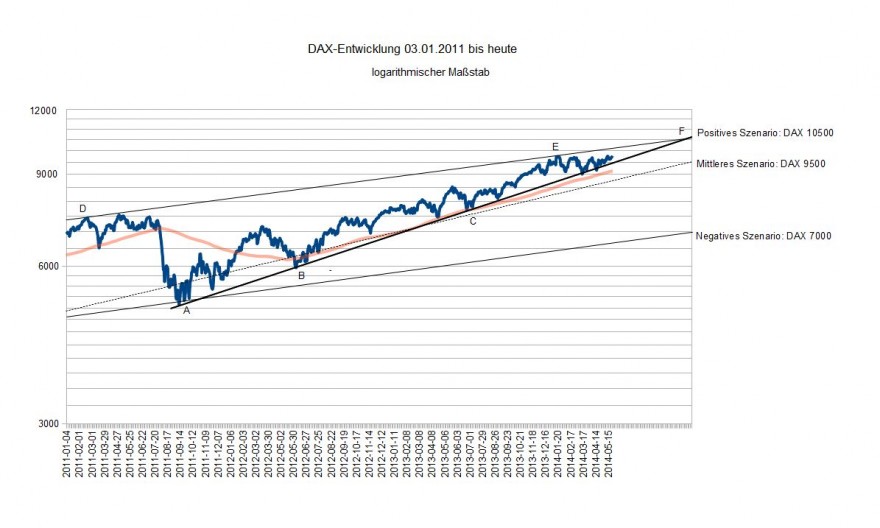

Insgesamt haben wir also mit großer Wahrscheinlichkeit trotz bereits deutlich gestiegener Kurse immer noch keine Überbewertung. Sondern der Anstieg ist so zu erklären, dass in dieser Zeit ein gewisser Prozentsatz an Risikoprämie abgebaut wurde, was ganz wesentlich durch die Politik der EZB bewirkt wurde, aber auch durch ein stabileres Umfeld in der Weltwirtschaft erzielt werden konnte - dies kommt auch und gerade dem deutschen Export zugute, nicht zuletzt den vielzitierten „hidden champions“. Der stark gesunkene Ölpreis und der tiefe Eurokurs wirken zusätzlich wie ein Konjunkturprogramm. So gesehen ist es eher erstaunlich, dass deutsche Aktien nicht noch höher notieren.

Und nun der „erhobene Zeigefinger“: Auch wenn es schön ist, dass die Bewertungen noch nicht überzogen sind, so bedeutet das noch nicht automatisch, dass sie in der Zukunft steigen werden. Risikopotentiale wie Griechenland, Ukraine oder Naher Osten gibt es genügend, die den Investoren die Lust am Aktienkauf verleiden könnten. Sind die Perspektiven schlecht, dann bleiben auch die Bewertungen schlecht. Siehe Italien, siehe Österreich, siehe Russland – diese Märkte sind schon seit Jahren tief bewertet. Anders die USA – der amerikanische Markt ist schon seit Jahren hoch bewertet, aber er hat vorerst noch weiter gute Perspektiven.

Außerdem: Einige Größen sind Erwartungsgrößen und können sich ändern – sollte sich etwa in naher Zukunft das Elektroauto flächendeckend durchsetzen, dann dürfte der Ölpreis noch weiter in den Keller purzeln. Die Notenbanken wären dann in der angenehmen Lage, auch bei florierender Konjunktur weiter fleißig Geld drucken zu können und die Zinsen tief zu halten – so wie sie das jetzt bereits tun. Sollten sich allerdings etwa die Saudis eines schlechteren besinnen, dürfte das ganze leider in die Gegenrichtung funktionieren.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!