Ein Gastkommentar von Tokay

Der berühmte Anleihen-Guru Bill Gross publizierte kürzlich im Wall Street Journal einen Artikel mit dem Titel „Are The Good Times Over ?“. Er beantwortete die im Titel gestellte Frage dahingehend, dass das Jahr 2015 für Anleiheninvestoren wohl mit einem Minuszeichen enden werde. Man liest darüber hinaus jedoch auch immer wieder Artikel, in denen die grosse Zinswende beschworen wird, da sich eine Blase am Anleihenmarkt gebildet hätte und Anleihen somit maßlos überteuert wären. Entsprechen solche Vorstellungen der Realität? Sind Anleihen tatsächlich überteuert ? Und woran könnte man das festmachen ?

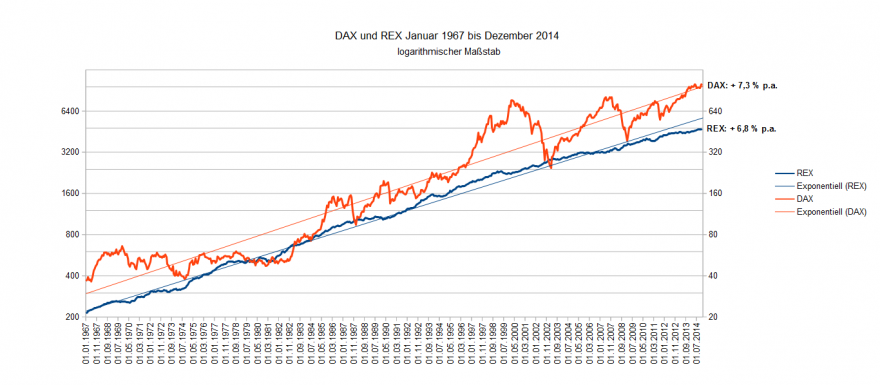

Man kann sich dazu ja einmal ein paar Bezugspunkte anschauen. Der erste Bezugspunkt ist die Aktienentwicklung. Wenn man sich grundsätzlich die Frage stellt, investiert man in Anleihen oder in Aktien, liegt ein solcher Bezugspunkt nahe. Glücklicherweise haben wir in Deutschland mit dem DAX- und mit dem REX-Performanceindex eine direkte Vergleichsmöglichkeit. Während der DAX Kurse und Dividendenzahlungen der dreißig größten deutschen Aktien mißt, erfaßt der deutsche Rentenindex REX ebenfalls dreißig Titel. Und zwar für den Anleihenmarkt charakteristische Staatsanleihen unterschiedlicher Laufzeit. Gemessen werden Zinscoupon plus Kursgewinn oder -verlust, und dies bereits seit 1967. Da es auch für den DAX bzw. dessen Vorläufer zurückberechnete Indexwerte gibt(seit 1959), ist ein direkter Vergleich ab 1967 möglich.

Ein wesentlicher Unterschied zwischen beiden Indizes liegt darin, daß den DAX-Unternehmen Dividendenausschüttungen aus den Jahresgewinnen zugrundeliegen, die Zinscouponzahlungen für Staatsanleihen sich hingegen nach der allgemeinen Situation auf dem Kapitalmarkt bemessen. Der Zinscoupon schwankt weitaus weniger stark als die Jahresdividende, obschon solide Unternehmen normalerweise sehr bestrebt sind, eine möglichst gleichmäßige Dividende zu bezahlen. Doch hängt die Entwicklung des DAX nicht nur von den Unternehmensgewinnen ab, sondern ebenfalls von den Marktzinsen. Mit denen werden die Gewinne abdiskontiert. Damit ist der DAX von vornherein viel größeren Schwankungen unterworfen als der REX - dies umso mehr, als die DAX-Entwicklung maßgeblich von den Erwartungen(oder auch von den Erwartungen über die Erwartungen ;-)) der Marktteilnehmer abhängt und nicht so sehr von tatsächlichen Couponzahlungen.

Betrachten wir einmal die Entwicklung des DAX und des REX seit Anfang 1967:

Diese Zahlen sind beeindruckend. Und zwar beeindruckend insofern, als der REX mit einem annualisierten Wertzuwachs von 6,8 Prozent nur unwesentlich schwächer abschnitt als der DAX, welcher einen jährlichen Zuwachs von 7,3 Prozent zu verzeichnen hatte. Und das bei einem weitaus geringeren Risiko! Es waren tatsächlich gute Zeiten für Anleiheninvestoren, wenn diese bei vergleichsweise sehr geringem Risiko beinahe soviel an Wertzuwachs erzielten wie Aktieninvestoren. Das wäre jedenfalls dann so gewesen, wenn man das jeweilige Marktportfolio angepasst und auf dick und dünn durchgehalten hätte, auch wenn das sicherlich eine etwas idealisierte Annahme ist.

Zugleich zeigt der Vergleich zwischen DAX und REX an, wann Aktien gemessen an Anleihen billig oder teuer waren. Ende der Sechziger Jahre waren Aktien gemessen an Anleihen teuer; Anfang der Achtziger Jahre waren sie sehr billig. Anfang 2000 und 2007 waren sie wieder teuer, Anfang 2003 und 2009 wieder billig. Im Moment scheint man wieder „auf Normal“ angekommen zu sein. Aktien sind nicht mehr billig, Anleihen sind es allerdings noch weniger. Die großen Schwankungen am Aktienmarkt können auch so interpretiert werden, dass die Bewertungsunterschiede durch den Abfluß von Anlagemitteln aus Aktien in Anleihen und umgekehrt sukzessive abgebaut werden.

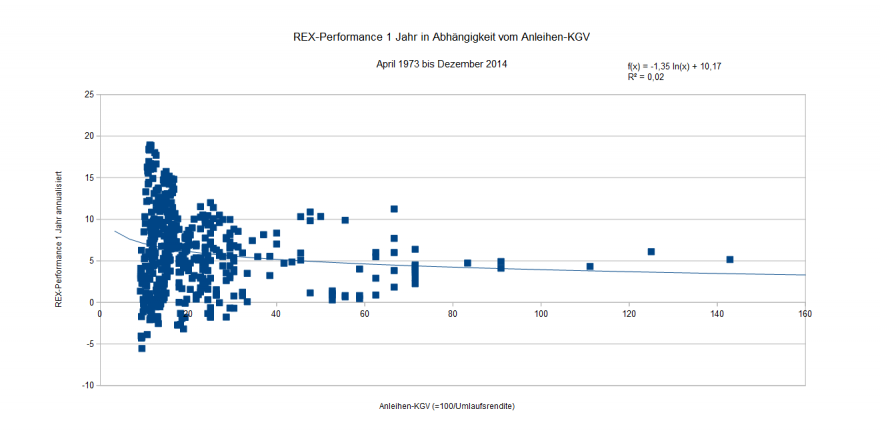

Der zweite Bezugspunkt ist die Performance des REX in Verbindung mit der allgemeinen Kapitalmarktentwicklung. Ein hoher Kapitalmarktzins ist für Anleihenbesitzer etwas sehr angenehmes, da ein hoher Zinscoupon vereinnahmt wird, Noch angenehmer ist ein Kapitalmarktzins, der von hohem Niveau aus sinkt, denn dann kann neben einem hohen Coupn auch noch ein Kursgewinn kassiert werden, was die Gesamtperformance anhebt. Das Gegenteil ist natürlich bei tiefen Kapitalmarktzinsen der Fall, wie wir sie derzeit haben. Allerdings haben wir in 2014 gesehen, dass ein tiefer Marktzins jene Lügen strafen kann, die glauben, daß ein bereits sehr niedriger Marktzins nicht mehr weiter fallen könne. Aber in 2014 ist genau das passiert.

Wir haben im vergangenen Jahr die Performance des US-Aktienmarktes nach dem sogenannten Shiller-CAPE untersucht. Machen wir einmal bei Anleihen etwas ähnliches und schauen uns einmal die Einjahresperformance des REX in Abhängigkeit von der Entwicklung des Anleihen-KGV's, also des Kehrwertes der Umlaufrendite für 10-jährige Anleihen an:

Wir sehen hier, daß die Performance des REX anhand des Anleihen-KGV's bzw. der Umlaufrendite praktisch nicht prognostiziert werden kann. Die Korrelation zwischen der Jahresperformance des REX und dem Anleihen-KGV liegt nahezu bei Null. Der Jahresertrag des REX hängt nicht nur von der Zinshöhe ab, sondern auch von der Veränderung des Zinsniveaus. Das Zinsniveau wiederum hängt von verschiedenen makroökonomischen Größen ab, wozu in Teil 2 etwas gesagt werden wird. Doch ist die Natur dieser makroökonomischen Größen so beschaffen, daß auf kurze Sicht genau wie bei den Aktien keine gehaltvolle Prognose möglich ist. Auch gibt es seit Beginn der monetären Expansion nicht genügend Beobachtungspunkte, die sich in die Entwicklung der Vergangenheit einreihen.In jedem Fall kann auf Jahressicht nicht von einem bestimmten Anleihen-KGV aus auf eine bestimmte jährliche Anleihenperformance geschlossen werden. Bezüglich der Jahresprognosen von Banken sollte man daher auch bei Anleihen sehr vorsichtig sein, und ebenso bei den Prognosen von Bill Gross.

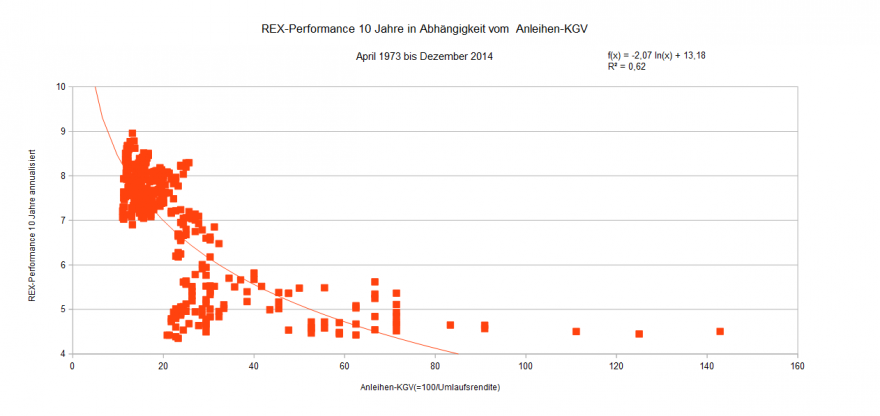

Deutlich besser sieht es hingegen für die lange Frist aus:

Die langfristige Performance des REX kann langfristig überwiegend durch das Anleihen-KGV erklärt werden. Eine gute Anleihenperformance war in den meisten Fällen mit einer relativ hohen Anleihenrendite und damit einem tiefen Anleihen-KGV verbunden und umgekehrt. Zu keinem Zeitpunkt allerdings hat es so etwas wie eine „Anleihen-Blase“ gegeben. Das liegt ganz einfach daran, dass qualitativ erstklassige Anleihen – und um solche handelt es sich bei den Komponenten des REX - im allgemeinen zu 100 Prozent zurückgezahlt werden. Gewisse Kursschwankungen sind zwar möglich, insbesondere bei Anleihen mit längerer Laufzeit, aber die Kursschwankungen werden sich normalerweise in Grenzen halten. Auf lange Sicht sollte es daher in aller Regel bei deutschen Anleihen einen positiven Jahresertrag geben oder doch zumindest keine nominalen Verluste.

Somit kommen wir bei Anleihen erstaunlicherweise zum gleichen Ergebnis wie bei der Analyse der Aktienperformance anhand des Shiller-CAPE. Die Anleihenbewertung gemessen an der Umlaufrendite ist kurzfristig für die Prognose der Wertentwicklung vollständig ungeeignet. Auf lange Sicht kann die Anleihenperformance jedoch überwiegend anhand der aktuellen Bewertung erklärt werden. Und zwar je länger, desto besser.

Hat Anleihe-Guru Gross also recht oder unrecht? Nun, für Amerika könnte er recht haben, bei Europa ist es nicht so ganz eindeutig. Und ob er auf lange Sicht recht hat, hängt von den langfristigen Einflußfaktoren des Kapitalmarktzinses ab. Um die geht es in Teil 2.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Guter Artikel!

Wann kommt Teil 2?