Alle, die schon länger am Aktienmarkt aktiv sind, wissen es: Auf die Erwartungen kommt es an, auf die Erwartungen, und nochmals auf die Erwartungen. Die Erwartungen sind am Aktienmarkt, was am Immobilienmarkt die Lage ist, nämlich ein ganz zentraler Maßstab für die Preiswürdigkeit des Anlagevehikels. Und nicht nur am Aktienmarkt zählen die Erwartungen, sondern auch in der Wirtschaftspolitik.

Diese Erkenntnis sollte eigentlich selbstverständlich sein. Und sie ist es auch heutzutage, aber bis in die siebziger Jahre hinein war das nicht der Fall. Bis dahin hatte man die Wirtschaftspolitik als einen Instrumentenkasten mit Stellschrauben angesehen, an denen mal hier, mal da etwas herumgedreht wurde, je nach dem, was gerade besser werden sollte. Wie die Teilnehmer am Wirtschaftsgeschehen (in der Fachsprache: Wirtschaftssubjekte) darüber dachten,wurde ausgeblendet.

Das änderte sich schlagartig, als 1976 der amerikanische Ökonom Robert E. Lucas seinen Essay „Econometric Policy Evaluation: A Critique“ veröffentlichte. In ihm vertrat Lucas die Auffassung, Politiker sollten ihre Maßnahmen nicht nach den Ursache-Wirkungs-Beziehungen der Vergangenheit ausrichten, wie sie in ökonometrischen Studien gemessen werden, sondern danach, was die Teilnehmer am Wirtschaftsgeschehen von solchen Politikmaßnahmen erwarten würden. Dieser Essay revolutionierte die Art und Weise, wie über wirtschaftspolitische Maßnahmen gedacht wurde. Die sogenannten "rationalen Erwartungen" spielen seither eine prominente Rolle. Dabei geht es nicht so sehr darum, daß die Teilnehmer am Geschehen immer recht haben, sondern darum, daß sie sich darum bemühen, die zukünftige Entwicklung so plausibel als möglich einzuschätzen.

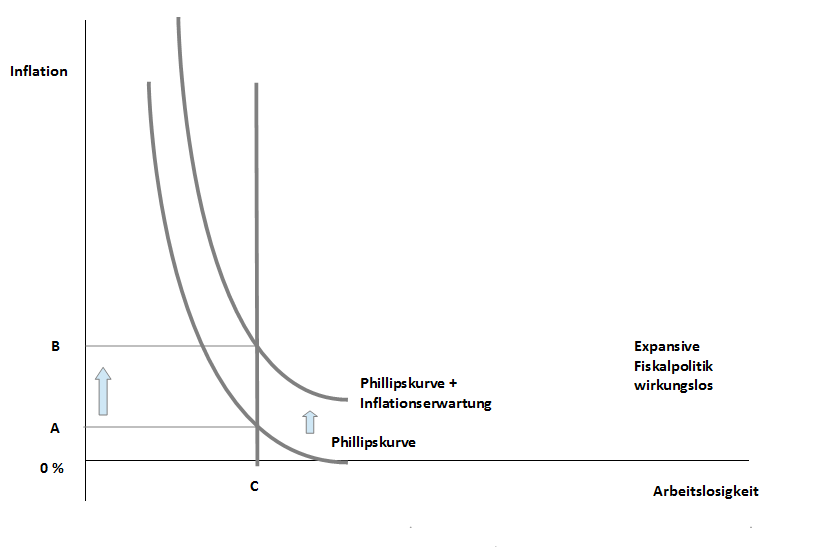

Die Kritik von Lucas richtete sich vor allem gegen die klassisch keynesianische Nachfragepolitik. Die Keynesianer waren davon ausgegangen, daß eine gegenläufige Beziehung zwischen Inflation und Arbeitslosigkeit bestünde - dargestellt in der sogenannten Phillipskurve; Alban Phillips war ein britischer Statistiker, der diesen Zusammenhang als erster feststellte. Die Arbeitslosigkeit, das haben wir übrigens am vergangenen Freitag wieder gesehen, ist eine äußerst wichtige Variable zur Beurteilung von Konjunktur- und Zinsentwicklung. Danach wäre es eine klassische keynesianische Maßnahme gewesen, die Staatsausgaben zu erhöhen, damit die Wirtschaftstätigkeit zu stimulieren, was zu Preissteigerungen und zu einem Abbau der Arbeitslosigkeit geführt hätte. Die Erfahrungen der siebziger Jahre aber zeigten, das etwas ganz anderes passierte:

Erhöhte der Staat seine Ausgaben, nahm man an, daß dies die Inflationsrate ansteigen lassen würde. Die Gewerkschaften stellten deshalb entsprechend höhere Lohnforderungen – aufgrund ihrer Verhandlungsmacht bekamen sie sie auch. Weshalb hätten sie sich mit zwei Prozent begnügen sollen, wenn sie glaubten, die Inflation würde mindestens bei fünf Prozent liegen ? Das führte dann aber dazu, daß die Arbeitslosigkeit nicht nur nicht abgebaut wurde, sondern auch die Inflation in Gang gesetzt wurde (Wanderung von Punkt A nach Punkt B, während Punkt C gleich blieb) – dies war der Beginn der Stagflation, die fast allen Regierungen der westlichen Länder in den siebziger Jahren schwer zu schaffen machte. Es führte also nichts an der Erkenntnis vorbei, daß die klassische Nachfragepolitik nach keynesianischem Muster gescheitert war. Man hatte versucht, den anhand der Philips-Kurve herausgefundenen Zusammenhang politisch zu nutzen. Doch just in dem Moment, als man das tat, verschwand dieser Zusammenhang auf einmal. Genau das hatte Lucas formuliert.

In der Folge wurde betont, daß es nicht auf das Niveau der Inflation ankäme, sondern auf ihre Veränderung – hier setzten Friedman und Phelps mit ihrer NAIRU an (non-accelerating inflation rate of unemployment). Doch in der Zwischenzeit hat man auch hier umgedacht: So präsentierte die Deutsche Bundesbank in ihrem April-Monatsbericht einen Aufsatz, in dem unterschiedliche Einflußfaktoren für die Inflationsrate diskutiert werden. Ergebnis: Die Phillipskurve existiert wieder. Allerdings nicht in ihrer ursprünglichen Form, sondern derzeit ist der Ölpreis der ausschlaggebende Treiber für die Inflation und nicht mehr die Arbeitslosigkeit. Deswegen sollte es eigentlich eine gute Nachricht sein, wenn ein sinkender Ölpreis gemeldet wird. Doch auch hier haben sich die Erwartungen verändert: Nun wird befürchtet, daß die Ölexportländer ihre Finanzaktiva verkaufen, wenn sie wegen des Ölpreises in Bedrängnis geraten.

Das Problem der Erwartungsbildung taucht in vielen Bereichen auf, übrigens nicht nur in der Wirtschaftspolitik. So werden US-Präsidenten, deren Amtszeit ausläuft, als „lame duck“ bezeichnet. Großartige politische Initiativen sind von ihnen nicht mehr zu erwarten – ihre „Restlaufzeit“ endet ohnehin. Oder ein Bundesligatrainer, der mitten in der Saison seinen Abschied ankündigt, muß damit rechnen, daß man ihm bald darauf die Kündigung überreicht – und zwar die fristlose.

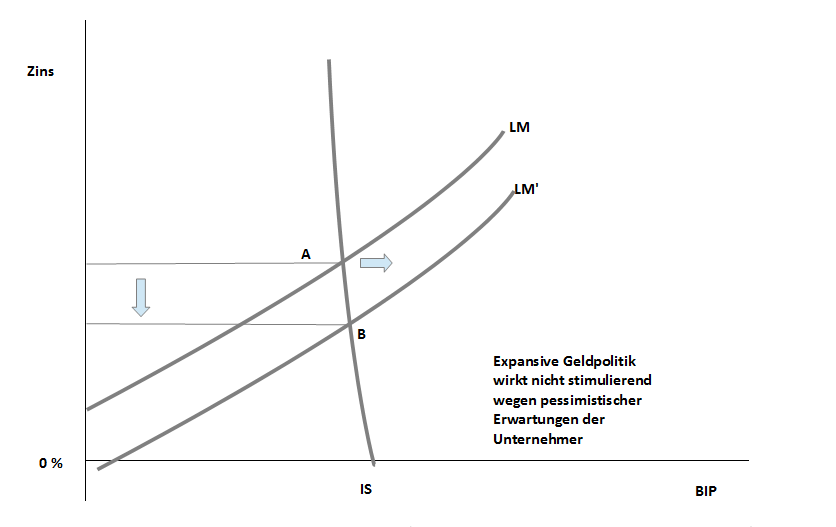

Auch im aktuellen Geschehen ist die Lucas-Kritik relevant, und zwar in der Geldpolitik. Wir können das anhand des mittlerweile bekannten IS-LM-Diagramms verdeutlichen. So führt eine dauerhaft praktizierte Politik der Zinssenkung dazu, daß sich die Marktteilnehmer bzw. die Unternehmer an die niedrigen Zinsen „gewöhnen“. Sie rechnen nicht mehr damit, daß die Zinsen noch weiter sinken. Ihre Investitionstätigkeit werden sie nur dann ausdehnen, wenn sie neben tiefen Zinsen auch mit verstärkter Nachfrage rechnen können. Schauen wir uns an, was genau passiert:

Die IS-Kurve verläuft gegenüber "normalen" Kurvenverläufen sehr steil. Eine expansive Geldpolitik führt damit nur noch zu einer merklichen Zinssenkung, aber nicht zu einem merklichen Anstieg des Bruttoinlandproduktes(Wanderung von Punkt A nach Punkt B). Aufgrund der Zinssenkung kommt es zwar zunächst zu einem deutlichen Kursanstieg am Aktienmarkt, doch wird dieser nachlassen, wenn die Marktteilnehmer realisieren, daß keine weiteren Zinssenkungen hinterherkommen. Weitere Kursanstiege sind dann nur möglich, wenn die Konjunktur bzw. die Nachfrage anzieht. Tut sie das nicht, weil z.B. die Unternehmer mangels rosiger Zukunftsaussichten nicht genügend investieren, dann verpufft die Zinssenkung.

Natürlich verlangen sämtliche Aktienprofis von den Zentralbanken, eine expansive Politik beizubehalten. Schließlich soll sie ja für steigende Kurse sorgen. Doch eine expansive monetäre Politik wird nicht viel helfen, wenn in der Realwirtschaft die Erwartung überwiegt, dass eine solche Politik nur wenig bewirken wird. Auf die Erwartungen kommt es an. Seit dem Aufsatz von Lucas wissen wir es.

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!

Nehmen Sie an der Diskussion dieses Artikels im Forum teil!