Betrachtung Deutsche Aktienindizes: Klimawandel – Ende der Liquiditätshausse ?

Ein Gastkommentar von Tokay

In den letzten Wochen kam gewaltige Bewegung in die Aktienmärkte, insbesondere in den deutschen Markt. Die neuerliche Verschärfung der Krise in der Ukraine wirkte sich hier besonders stark aus. Die Nerven zumal der Privatanleger wurden heftig auf die Probe gestellt. Man mochte sich nach der Annexion der Krim noch beruhigt haben mit „Politische Börsen haben kurze Beine“. Doch es steckt wohl noch etwas mehr hinter den Kursturbulenzen.

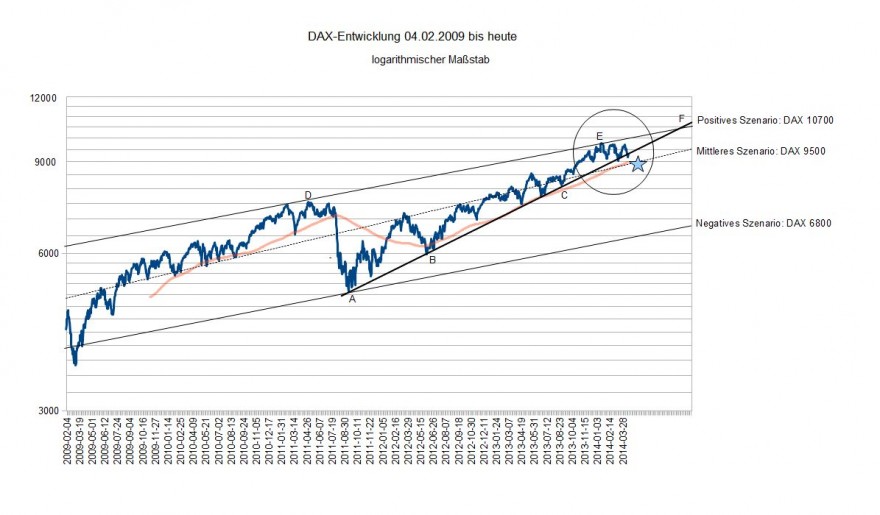

Betrachten wir zunächst wieder einmal das Chart des DAX. Seit Herbst 2011 ging es mit nur geringfügigen Unterbrechungen bergauf, der Trend war nach unten begrenzt durch die Linie ABC, nach oben war er begrenzt durch die Linie DEF. Seit etwa Jahresanfang ist nun der Aufwärtstrend ins Holpern gekommen. Die Kurse unterliegen ja immer gewissen Schwankungen, und es mag sein, dass der Aufwärtstrend nur zeitweilig verletzt wurde. Aber sicher ist das keineswegs. Ein Ansteuern des Bereichs um die 9000 Punkte kommt zunächst in Betracht. Sollte auch die 900er Marke nachhaltig verletzt werden, hätte man wahrscheinlich eine längere Korrekturphase zu gewärtigen.

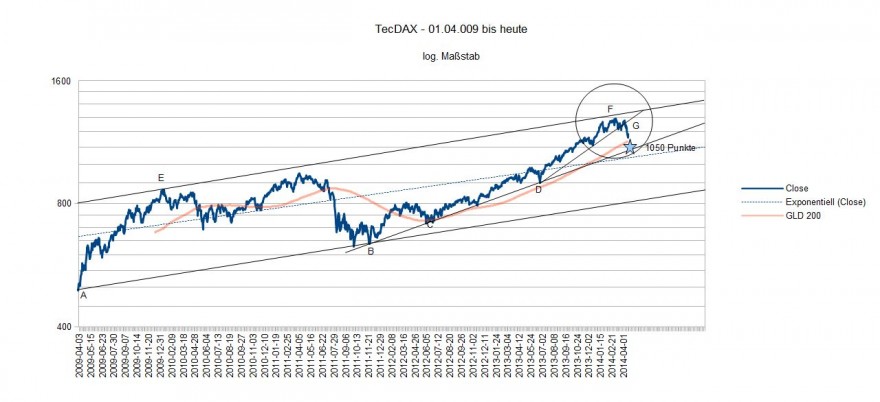

Noch deutlicher wird die Entwicklung, wenn man sich den kleinen High-Tech-Bruder des DAX anschaut, den TecDAX. Seit Herbst 2011 haben sich die Kurse der TecDAX-Aktien nahezu verdoppelt, und es ist völlig klar, dass ein solches Wachstum nicht unbegrenzt fortgeschrieben werden kann. Das Wachstum des TecDAX hat sich in dieser Zeit von der Geraden BD auf die Gerade DG beschleunigt, nach oben wurde es begrenzt durch die Linie EF. Diese Woche war es nun soweit und der Aufwärtstrend DG wurde deutlich gebrochen. Und doch könnte der TecDAX noch auf 1050 Punkte fallen, ohne dass sein übergeordneter Aufwärtstrend in Frage gestellt wäre. Indes hätte man dann aber bereits einen Rückgang von 20 Prozent gegenüber dem Kurshöchst hinzunehmen. Die Psychologie der Anleger dürfte bei solch beträchtlichen Verluste leiden. Eher trübe Aussichten also beim TecDAX.

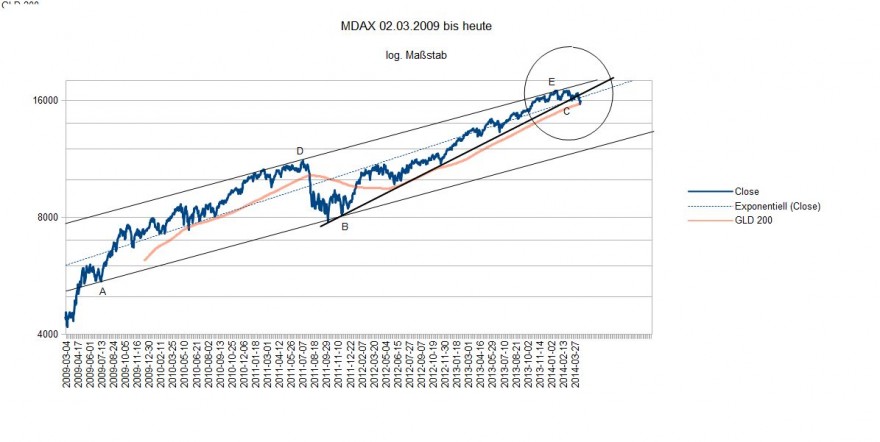

Ganz ähnlich wie beim TecDAX die Situation beim MDAX: Dem Aufwärtstrend AB folgte die Trendbeschleunigung BC, begrenzt nach oben durch die Linie DE. Der Aufwärtstrend BC wurde nun in dieser Woche gebrochen. Eine Rückkehr auf die frühere Trendlinie AB wäre mit einem Fall auf 12000 bis 13000 Punkte verbunden, dies entspräche einer Kurseinbuße von immerhin ca. 25 Prozent. Und dennoch wäre der seit Herbst 2011 laufende Aufwärtstrend nicht verletzt, so dynamisch war dieser bisher. Freilich gelten Kursverluste von mehr als 20 Prozent als Baisse, und dem sollte man nicht schicksalsergeben zuschauen.

Die neuerliche Entwicklung bei TecDAX und MDAX ist also bislang nur als Korrektur einer sehr dynamischen Aufwärtsentwicklung zu sehen. Von einer echten Korrektur oder gar einer Baisse kann man noch nicht sprechen, genausowenig beim DAX.

Dennoch sollte man die bisherigen Rückgänge nicht auf die leichte Schulter nehmen. Denn es sind durchaus bereits einige Wolken am Horizont aufgezogen:

- Die Entwicklung des Anleihenmarktes, ablesbar am Kursverlauf des REX, hat bereits im vergangenen Frühjahr einen Höhepunkt erreicht, oder anders ausgedrückt, die Anleihezinsen haben zu jenem Zeitpunkt ein historisches Tief erreicht. Immer, wenn am Anleihenmarkt ein neuer Höchststand erreicht war, folgte bald darauf ein Markttop am Aktienmarkt. Im Rahmen der langjährigen Zyklizität ging es dann bei den Aktien nach unten.

- Die monetäre Expansion ist weitgehend ausgereizt. Natürlich kann die EZB den Leitzins noch weiter senken, natürlich kann sie Anleihekaufprogramme starten, jedoch ist die Frage, ob sie damit die Entwicklung auf den Zinsmärkten nachhaltig beeinflussen kann. Die Erfahrungen in den USA sind eher ernüchternd.

- Das Konjunkturklima hat bereits ebenfalls einen Höchststand erreicht. Die entsprechenden Befragungen des Ifo Instituts und des ZEW zeigen an, dass das Geschäftsklima wieder abnimmt. Wenn aber die Spitzenleute in den Unternehmen Verschlechterungen bei Umsätzen, Kosten und Gewinnen erwarten, dann werden diese Erwartungen demnächst ihren Niederschlag in den tatsächlichen Unternehmenszahlen finden. Auch trägt die aktuelle Regierungspolitik nicht eben zu einer Verbesserung der längerfristigen Rahmenbedingungen bei.

- Und schließlich das an dieser Stelle unvermeidliche Stichwort „Sell in May“: Wie wir im letzten Jahr ausführlich untersucht haben, ist es so, dass das Gros der Gewinne am Aktienmarkt in der Wintersaion erzielt wird. Warum das so ist, íst umstritten. Die gängige Meinung ist wohl die, dass das Gros der Börsianer in der Sommersaison vornehmlich auf dem Golfplatz oder am Badestrand anzutreffen ist, aber nicht vor dem Computerbildschirm. Ausnahmen ausgenommen....

Wie es weitergeht, weiß natürlich niemand. Zu Überschwang besteht aber jedenfalls erst einmal kein Anlass. Es scheint, dass die Liquiditätshausse, die im Herbst 2011 begann, nun allmählich ausläuft und irgendwann übergeht in – ja was eigentlich ? Möglicherweise in eine später einsetzende Gewinnhausse, möglicherweise in eine Zeit der Unsicherheit, die geprägt ist von großer Volatilität. Die Entscheidung darüber wird, wie könnte es anders sein, jenseits des großen Teichs fallen. Denn die USA sind der große Taktgeber und sie sind es auch, die das Quantitative Easing irgendwann werden beenden müssen.

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

1 Kommentar zu „Betrachtung Deutsche Aktienindizes: Klimawandel – Ende der Liquiditätshausse ?“