Der folgende Beitrag erschien schon Dienstag 25.11.14 17:30 in Hari Live

Zunächst einmal zur Klarstellung, ich spreche hier nicht über die kurz- oder mittelfristige Sicht auf die Sandisk-Aktie. Auf dieser Zeitebene könnte Sandisk sogar erneut nach oben ausbrechen.

Ich spreche hier über das ganz grosse Bild, das bis in die 90er Jahre zurück geht. Denn am Beispiel der Chipindustrie, deren Marktführer im Bereich Speicherchips Sandisk ist, kann man gut darstellen, wie weit dieser Markt schon gelaufen ist und wie gedehnt er ist. Und warum auf der langfristigen Ebene eine gewisse Vorsicht hier nicht schaden kann.

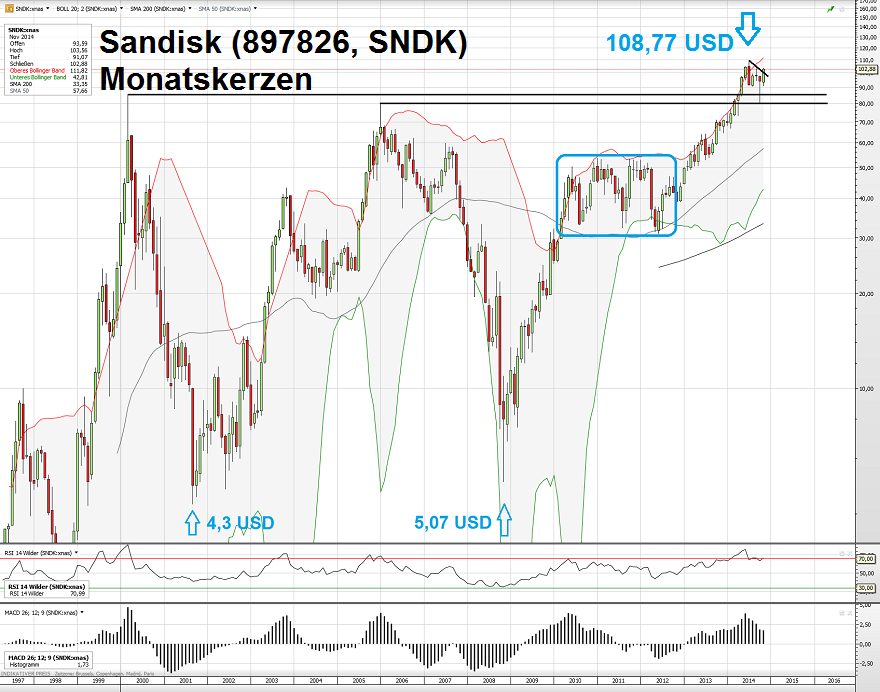

Denn die Speicherchip-Industrie ist extrem zyklisch. Wirklich *extrem* zyklisch. Wir können das schön am langfristigen Monatschart sehen:

Wir notieren Tiefststände von Sandisk bei 4 oder 5 USD und nun Höchststände über 100 USD. Und dazwischen (blauer Kasten) eine grosse Konsolidierung, die typischerweise die Mitte einer Bewegung ausmacht und daher eher darauf hinweist, dass die aktuelle Bewegung ihr Potential langsam ausreizt.

Nun könnte man ja meinen, dass hier sensationelle Innovationen stattgefunden haben, die einen Anstieg der Sandisk Aktie von rund 2000% seit Ende 2008 rechtfertigen.

Dem ist aber nicht so. Sandisk war auch vor 10 Jahren der Marktführer bei Speicherchips und Storage Lösungen und letztlich basieren die heutigen Produkte auf den gleichen Basis-Innovationen wie vor 10 Jahren. Sicher, jedes Jahr werden Chips im Sinne des "Mooreschen Laws" leistungsfähiger. Und der Trend zu "Big Data" hilft einer Sandisk natürlich immens.

Aber trotzdem reden wir hier über eine evolutionäre Entwicklung, die alleine 2000% Kursanstieg nicht erklären kann. Um das mal in die richtige Perspektive zu bringen, der Jahresumsatz von Sandisk hat sich seit 2009 grob verdoppelt. Die Bewertung grob verzwanzigfacht!

Den Unterschied macht dabei der extreme Gewinnhebel, den so zyklische Unternehmen haben. Und deshalb sind nun auch Parameter wie KGV oder selbst KBV mit äusserster Vorsicht zu geniessen und geben eher falsche Signale.

Im Gegenteil, Zykliker sehen am Hochpunkt immer "sehr günstig" aus. Diesen wichtigen Sachverhalt, habe ich in einem älteren Artikel erklärt, den ich Ihrer Aufmerksamkeit auch heute empfehle: -> Warum billige Zykliker teuer sind und umgekehrt <-

Fazit: Bei aller Begeisterung für ein gut laufendes Geschäft, die Chipindustrie und insbesondere Sandisk befindet sich im langfristigen Bild eher am oberen Ende einer zyklischen Margen-Expansion, als am unteren Ende. Die Luft wird dünn.

Das heisst nicht, dass da bei Sandisk nicht noch 10 oder 20% auf der mittelfristigen Zeitebene drin sind. Erfahrene Anleger behalten hier aber die langfristigen Charts genau im Auge. Denn diese - und *nicht* die fundamentalen Parameter - werden uns zeigen, wann bei Sandisk "Ende Gelände" ist und der unvermeidliche Schweinezyklus solche Aktien wieder in Tiefen zerrt, die wir uns heute kaum vorstellen können.

Das nur zur Warnung und Einordnung. Für die Kurse zum Jahresende, sind solche Überlegungen eher ohne Belang. Darüber hinaus in 2015 und 2016 hinein dann aber doch.

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Hallo Hari,

die „extrem zyklische“ Entwicklung der Speicherchip-Industrie mit den sogenannten Schweinezyklen sollte man nicht einfach als gegeben ansehen und in die Zukunft fortschreiben. Die Industrie hat sich in den letzten 5 Jahren massiv verändert. Auf dem Gebiet NAND-Speicher (also nichtflüchtige Speicher) fand eine Konsolidierung statt und Samsung, Toshiba/Sandisk und Micron als Top3-Player beherrschen 85% des Marktes. Auf dem Gebiet der DRAM-Speicher (flüchtig) zeigt sich ein ähnliches Bild. Hier sind die Top3 Samsung, Micron (nach Merger mit Elpida) und Hynix. Sie dominieren ebenfalls mind. 85% des Marktes. Diese Oligopol-Bildung als auch die Höhe der Investitionen, als auch die Diversifizierung der Endmärkte sorgen dafür, dass es nicht mehr im Interesse dieser 4 Unternehmen ist, „Schweinezyklen“ durch Überinvestition zu provozieren. Das wird m.E. dazu führen, dass sich die Chartmuster dieser Aktien sowie die Volatilität der Fundamentalkennziffern verändern.

Covacoro

Leseempfehlung: Micron Summer Analyst Day Präsentation:

http://investors.micron.com/common/download/download.cfm?companyid=ABEA-45YXOQ&fileid=773875&filekey=50a735ed-b738-468e-842b-fe79e5d70c8a&filename=Micron%202014%20Hong%20Kong%20Analyst%20Conference.pdf