Der letzte Monat des Jahres 2015 ist angebrochen, alle rechnen fest mit der Jahresendrally, in der wir uns eigentlich schon mitten drin befinden. Und alle fragen sich, wie 2016 wohl werden wird?

Denn viele Bewegungen an den Märkten scheinen überdehnt und sind reif für eine markante Wende. Je nach dem wie man rechnet, dauert dieser Bullenmarkt nun schon seit 2009 bzw 2011, also zwischen 5 und 7 Jahren. Und der Bärenmarkt bei Rohstoffen und den Emerging Markets, geht nun ins fünfte Jahr.

Natürlich sind die Notenbanken mit ihrem historisch einmaligen Experiment der grossen Geldschwemme, wesentliche (wenn auch nicht alleinige) Treiber bei diesem Spiel und wir wissen alle nicht, ob das gut ausgehen wird.

Die Notenbanker wissen es aber selber nicht, auch wenn sie natürlich den Anschein der Allmacht unbedingt aufrecht erhalten müssen, sonst würde mehr zusammen brechen, als ein paar Egos. Denn würden sie die Zusammenhänge und Mechanismen wirklich verstehen, mit denen die Märkte auf ihre "kreativen" Massnahmen in der Realität reagieren, wäre die Politik der Notenbanken ja schon längst erfolgreich gewesen.

Ist ist aber nicht, die Notenbanken konnten bisher weder die Konjunktur ernsthaft anschieben, noch ihre Inflationsziele auch nur ansatzweise erreichen. Und ob die US Wirtschaft nicht auch alleine aus dem Loch gekommen wäre - und das dann mit mehr Dynamik als aktuell - wenn sich die FED die ganzen QE Programme nach dem Auslaufen der unmittelbaren 2008er Krise gespart hätte, werden wir nie heraus finden, weil wir kein Paralleluniversum zur Verfügung haben.

Insofern sind aber auch die Selbstbeweihräucherungen eines Ben Bernankes, dass die Politik der FED die Weltwirtschaft gerettet habe, mit äusserster Vorsicht zu geniessen. Ebenso wie die Selbstvergewisserungen Mario Draghis, dass seine Politik zwangsläufig zum Wohle Europas sei.

Solche Selbstgewissheiten beruhen auf einem interventionistischem Weltmodell der Planbarkeit von Wirtschaftszyklen, das keineswegs der heilige Gral der Ökonomie ist, den es sowieso nicht gibt. Richtig war es, in der 2008 Krise mit der Geldpolitik dagegen zu halten, um diese abzufedern. Darüber gibt es keinen Dissens. Und auch, dass man mitten in der Eurokrise den Staaten erst einmal ein wenig Zeit kaufte, hatte Logik.

Aber ob diese immer gleiche Medizin auch in 2015 und 2016 noch Sinn hat? Das ist stark in Frage zu ziehen. Nach Jahren und Jahren der immer gleichen Arzneigabe ohne durchgreifende Besserung, wäre es für gute Ärzte ja eigentlich mal Zeit, die Wirksamkeit der Therapie zu hinterfragen. Diese Frage wollen sich die Notenbanker der Gegenwart aber wohl nicht stellen, lieber macht man weiter mit dem, was schon bisher kaum funktioniert hat.

Aber wie auch immer, auch wenn die Notenbanken die Ursache vieler Bewegungen sind und auch am grossen Bullenmarkt seit 2009 bzw 2011 ihren Anteil haben, brauchen sie einen Transmissionsriemen, um ihre Politik in der realen Wirtschaft ankommen zu lassen. Das Kreditgeschäft ist so ein Transmissionsriemen, der wahrscheinlich Bedeutendste für die Märkte, sind aber die Währungen.

Die Währungsbewegungen sind es, die auch in 2015 ganz massgeblich für Erfolg oder Misserfolg der Geldanlage entscheidend waren und es weiter sein werden. Erinnern wir uns nur an das erste Quartal mit der grossen Rally im DAX, die in Euro grandios aussah, aus Sicht eines US Anlegers aber weit weniger beeindruckend war, weil ein grosser Teil schlicht dem Wechsel des Euros zur Weichwährung geschuldet war.

Wenn man so will, waren also viele Gewinne die DAX Anleger in dieser Zeit auch "Scheingewinne", weil das Depot zwar nominal höher stand, der Wert des Depots im Vergleich zu einem weltweiten Währungskorb aber keineswegs so gestiegen ist. Und in einer globalisierten Welt, ist es halt eine Illusion, nur auf die eigene Währung zu schauen, denn wenn man Waren oder Leistungen aus anderen Währungsräumen bezieht, zahlt man den bitteren Preis der Abwertung.

So möchte ich in Abwandlung von Bill Clintons berühmtem "It's the economy, stupid", allen die das nicht sehen wollen nun zurufen: "It´s the currencies stupid!"

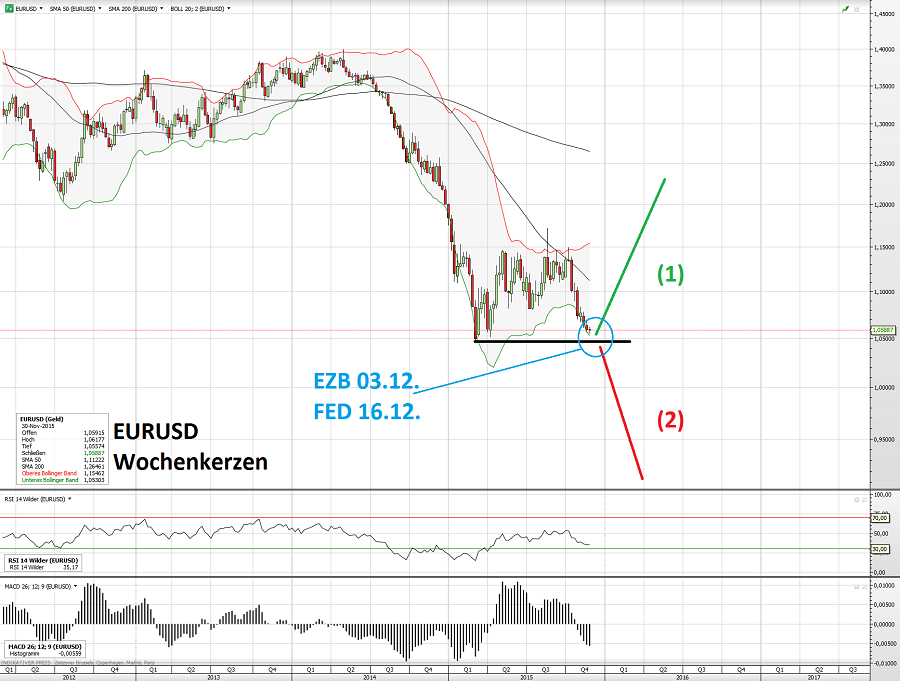

Was hier los ist, zeigt uns wunderbar das langfristige Chart des Währungspaares Euro und Dollar:

Wir sehen den massiven Absturz des Euros von 2014 bis zum Ende des 1. Quartals 2015, der seit dem von einer Seitwärtskonsolidierung abgelöst wurde. Wenn Sie im Euroraum das Gefühl hatten, dass viele Waren von US Unternehmen teurer wurden, hier ist der Grund zu sehen.

Nun gibt es zwei typische Varianten. In der Einen, wird das ein Doppelboden und der Euro steigt von hier wieder zum Dollar.

In der Anderen, war das nur eine Zwischenkonsolidierung und eine zweite Abwärtsspirale setzt sich in Gang, die typischerweise von Art und Umfang her, der ersten Phase in 2014 ähnelt. Was bedeutet, dass in dem Fall EURUSD bei der Parität nicht halt machen würde, sondern durch fällt.

Welche der beiden Varianten nun zum Tragen kommt, werden die beiden Notenbank-Entscheidungen am 03.12. bei der EZB und am 16.12. bei der FED letztlich präjudizieren. Diese Bewegung von EURUSD aber richtig zu treffen, dürfte *die* entscheidende Frage sein, die über Wohl und Wehe der Depots in 2016 entscheiden wird.

Denn wenn EURUSD weiter durch die Parität durch fällt, werden die US Börsen zunehmend unter Druck geraten und in Europa dagegen zunächst eine fröhliche Rally ablaufen, zumindest nominal in Euro gerechnet. Und das Elend der Rohstoffe und der Edelmetalle, ist dann lange, lange noch nicht am Ende. Auch eine massive Krise in den Emerging Markets dürfte dann aufziehen, da diese unter einem starken Dollar leiden und einen erneuten massiven Anstieg des Dollars wohl nicht verkraften können.

Wenn EURUSD hier aber zum Doppelboden ansetzt, könnte 2016 zum grossen Jahr der Rohstoffe und Edelmetalle werden, die Emerging Markets werden dann ein Comeback erleben und die US Börsen neue Höhen erklimmen. Die ohnehin anämische Konjunktur in Europa wird aber nicht ans Laufen kommen und die Lebenslügen der Eurozone noch stärker an die Oberfläche treten, was den DAX sehr nach oben begrenzen dürfte.

Das Interessante an der aktuellen Ausgangslage ist, dass der Markt derzeit eine glasklare Erwartung hat, die bisher die Tendenz von EURUSD nach unten unterstützt hat.

Der Markt erwartet einen massiven neuen Stimulus der EZB übermorgen am Donnerstag. Die EZB hat sich dafür kommunikativ zu deutlich aus dem Fenster gelehnt, um nun nichts zu machen.

Und der Markt erwartet nun eine Zinserhöhung der FED Mitte Dezember, ist sich nur noch nicht schlüssig, ob das nun der Beginn eines längeren Erhöhungs-Zyklus oder nur eine einmalige Aktion sein wird.

Beide Erwartungen drücken bisher EURUSD weiter nach unten, weswegen der nun die Tiefs von Anfang 2015 erneut testet. Das taktische Problem ist aber, diese Erwartungen sind wohl schon weitgehend eingepreist und können für sich keine weitere Abwärtsbewegung mehr stützen.

Wenn die EZB die aufgeblasenen Erwartungen also leicht enttäuscht und die FED klar zu verstehen geben sollte, dass auf eine einmalige Erhöhung, erst mal keine weiteren folgen werden, fällt die Logik der aktuellen Bewegung bei EURUSD in sich zusammen und der Doppelboden kommt schnell auf die Agenda.

Das ist die grosse Frage der kommenden Wochen vor Weihnachten. Wer diese Frage nicht richtig trifft, wird ein deutliches Problem im Depot haben.

Man muss sich wirklich fragen, was die Notenbanken reitet, so eine entscheidende Wegscheide direkt in die Vorweihnachtszeit zu legen und damit die Märkte gerade zur massiven Gezeitenwende in 2016 hinein einzuladen. Aber wie auch immer, die Frage der Währungen ist die grosse Frage, der wir uns im Notenbank-Dezember stellen müssen.

Im Premium Bereich haben wir dieses Szenario schon lange auf dem Radar, konnten damit die "Buy the Rumor" Rally in die EZB hinein seit Anfang Oktober mitnehmen und sind uns im Klaren, was eine bestimmte Entwicklung für die Rohstoff- und Edelmetallmärkte bedeuten würde. Auch einzelne Gelegenheiten legen wir uns dazu schon zurecht.

Bei den fraglichen Terminen, werden wir dann eng dran sein, um sofort die richtigen Schlüsse zu ziehen. Wenn Sie das auch wollen und frühzeitig mitbekommen wollen, wie sich diese Sache entwickelt, stossen Sie doch zu uns dazu!

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

1 Kommentar zu „Der Notenbank-Dezember: „It´s the currencies stupid!““