Eine der Besonderheiten dieser Plattform ist der Ansatz, den Mitgliedern grundlegende Zusammenhänge zu erklären. Und das nicht nur theoretisch, sondern immer wieder praktisch - eingeflochten in die Realität, die uns jeden Tag über die Märkte erreicht.

Dazu gibt es immer wieder Grundlagen-Artikel im Premium-Bereich, von denen ich heute mal wieder einen heraus greifen will um Ihnen zu zeigen, welche Inhalte Sie hier auch erwarten können.

Gerade im Bereich der Charttechnik gibt es leider auch medial zu viele, die einfach "bunte Linien" nachzeichnen, ohne den Kontext dessen was sie tun, verstanden zu haben. Zum teilweise schlechten Ruf der Charttechnik bzw der allgemeinen Markttechnik, hat das sicher beigetragen. Dabei ist die Markttechnik - richtig genutzt - das mächtigste und zuverlässigste Instrument das wir haben, wenn wir mit Mr. Market erfolgreich ringen wollen.

Der folgende Artikel stammt aus dem November letzten Jahres, ist aber wegen seiner grundsätzlichen Aussagen zeitlos gültig. Er wurde für den freien Bereich leicht angepasst um Referenzen zu glätten, die nur im Premium-Bereich aufzurufen sind.

Übrigens, falls Sie es noch nicht bemerkt haben, Mr-Market ist nun auch bei Twitter. Schauen Sie doch mal unter @HariMrMarket vorbei!

---------------------

Eine konkrete Frage stand vor Kurzem im Forum im Raum, nämlich in wie weit eine positive Divergenz des RSIs im Wochenchart, einen Edge in Richtung der Divergenz generiert. Sprich lohnt es sich zu kaufen, wenn der RSI eine positive Divergenz zeigt?

Ich will das als Anlass dazu nutzen, ein paar grundsätzliche Worte zu preisbasierten Oszillatoren wie dem RSI zu verlieren und auch zu thematisieren, welchen Wert Aussagen dieser Indikatoren, denn überhaupt für uns haben.

Zunächst einmal will ich das Wort "preisbasierter Oszillator" definieren, damit klar ist, was ich damit meine. Ich meine damit alle Oszillatoren (also Indikatoren, die die Bewegungen als Schwankungen zwischen zwei Extremen abbilden), die direkt auf den Preis, also die Kurse gehen.

Der RSI ist so ein Fall, ein preisbasierter Oszillator.

Die 200-Tage-Linie ist kein Oszillator, sondern eine Trendglättung.

Und das OBV ist nicht preisbasiert, da es auf das Volumen geht und auch kein Oszillator ist.

Hier geht es nun also um preisbasierte Oszillatoren, für die der RSI das bekannteste Beispiel ist.

Die erste klare und wichtige Aussagen, erscheint eine Binsenweisheit, wenn man das oben verstanden hat. Ich bezweifele aber, dass die Konsequenzen dieser Binsenweisheit allen wirklich klar sind und genau deswegen schreibe ich diesen Artikel:

Preisbasierte Oszillatoren beinhalten keinerlei neue Informationen, die nicht schon Teil des Charts selber sind.

Wie gesagt, das ist eigentlich eine Binsenweisheit, aber sie ist sehr wichtig für die Schlussfolgerungen, die ich gleich ziehe. Wenn wir zum Beispiel auf den RSI schauen, ist der nichts weiter als ein abstrakte Darstellung wesentlicher Elemente des Charts selber.

Oder in anderen Worten, wenn man auf das Chart einen geübten Blick hat, beinhaltet der RSI keine Überraschungen, denn man sieht das, was der RSI indiziert, auch im Chart.

Der RSI vergleicht ja genau genommen nur im definierten Zeitraum (oft 14 Kerzen) die Stärke der Kursbewegungen. Das Überwiegen stark fallender Kerzen, sorgt dann für einen schwachen RSI, das Überwiegen stark steigender Kerzen, sorgt für einen starken RSI.

Eigentlich also eine triviale Aussage, die der RSI macht, die aber zu Fehlinterpretationen führt, wenn man dem Indikator eine übertriebene Aussagekraft zubilligt, die er nicht hat. Denn der RSI ist eben nur die abstrakte - in einen Oszillator gepresste - Darstellung des Charts selber, ohne auch nur einen einzigen Krümel neuer Information.

Stellen wir uns beispielsweise im Chart ein "L" vor. Heisst, eine Aktie erfährt einen katastrophalen Einschlag, der sie massiv einbrechen lässt. Im Chart ist das ein brutaler Strich nach unten innerhalb von wenigen Handelstagen.

Danach ist die Aktie faktisch "tot", wir wissen fundamental, dass da nichts mehr geht und die Aktie sich nicht erholen kann. Das Chart läuft auch unter kaum vorhandenem Volumen seitwärts und bildet einen wagerechten Schenkel, das "L" eben.

Und was macht der RSI? Der steigt wieder im waagerechten Schenkel und wird, nachdem der 14er Zeitraum abgelaufen ist und der Absturz aus dem vom Indikator betrachteten Zeitfenster verschwunden ist, eine positive "Divergenz" zum Kurs indizieren.

Die Aussagekraft ist in dem Fall aber eher gleich Null, weil das eine rein mathematische Folge davon ist, dass der Absturz aus dem Betrachtungszeitraum des Indikators gewandert ist und wenn der Kurs über den 14er Zeitraum hinaus nur seitwärts geht, muss der RSI-Indikator logischerweise am Ende in Mittelstellung also bei 50 sein.

Ich halte deswegen auch die Terminologie der "Divergenz" bei preisbasierten Oszillatoren für grundlegend irreführend, weil einen falschen Eindruck erweckend.

Ich weiss, diese Terminologie wird von vielen, auch von Lehrbüchern zur technischen Analyse, bei RSI und MACD immer wieder im Verhältnis zum Chart verwendet. Ich tue das bewusst nicht, denn es gaukelt nach meiner Auffassung eine Aussage vor, die nicht existiert.

Denn eine echte "Divergenz", kann sinnvollerweise nur da sein, wo zwei verschiedene Messungen zu unterschiedlichen Interpretationen führen, die sich zu widersprechen scheinen. Das sollte ohne jede Frage aufmerksam machen.

Bei preisbasierten Oszillatoren wie dem RSI, gibt es aber genau genommen keine zwei unterschiedlichen "Messungen", der RSI ist wie oben gesagt nichts weiter als der Preis (das Chart) selber, nur in anders aggregierter Form dargestellt.

Ein und das selbe Faktum - hier der Preis - kann aber genau genommen mit sich selber keine Divergenz bilden. Das klingt nun vielleicht wie Wortklauberei, ist es aber nicht, denn es weist auf einen wichtigen Umstand hin.

Nehmen wir eine "echte" Divergenz, die des OBV zum Kurs zum Beispiel. "Echt" ist die Divergenz, weil das OBV eine Abbildung des Volumens ist und Volumen ist eine Masseinheit im Markt, die unabhängig vom Preis ist, denn das Volumen trifft keine Richtungsentscheidung.

Volumen und Preis sind also zwei wichtige, getrennte und objektive Faktoren im Markt. Der RSI ist aber nur eine andere Form, den Preis darzustellen, so wie das OBV nur eine andere Form ist, um das Volumen darzustellen.

Eine Divergenz zwischen Volumen und Preis ist also bedeutend, weil der Markt widerstreitende Signale liefert. Eine "Divergenz" zwischen RSI und Preis, ist aber nichts weiter als die Folge einer anderen Darstellung der exakt gleichen Sache.

Erneut, ich will hier keine Wortklauberei betreiben, ich habe Null Problem damit, auch für den RSI das Wort "Divergenz" zu benutzen. Ich diskutiere das hier nur, um von der Oberfläche der Worte zum Kern dessen vorzustossen, was uns preisbasierte Oszillatoren sagen können.

Und das ist eben nichts Neues, sondern einfach nur das, was das Chart sowiewso schon zeigt, nur in anderer, pointierterer Aufbereitung.

Der Wert der Oszillatoren ist trotzdem da, ich nutze die doch auch, weil sie eben bestimmte Momentum-Aspekte der Kursbewegung besser heraus arbeiten und damit leichter sichtbar machen. Und diese bessere Sichtbarkeit hat echten Wert für uns.

Aber erneut, es ist nur eine Ergänzung zum Chart, eine Art Auswertung und Verdeutlichung, aber keine neue Information und daher von begrenztem Wert.

Ich will das Prinzip des "L" an zwei Beispielen klar machen.

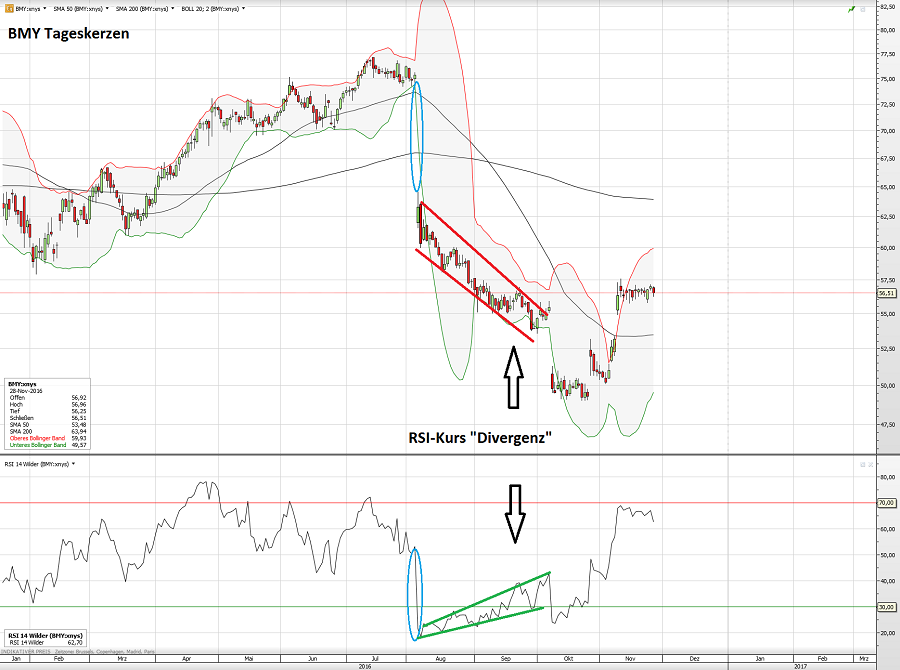

Nehmen wir zunächst Bristol Myers Squibb (BMY), die ja massiv abgestürzt sind:

Wir sehen natürlich, wie der RSI abschmiert, sobald der Kurssturz von Anfang August Teil des 14er Zeitraums des RSI ist.

Wir sehen aber auch, wie der RSI wieder über 40 kriecht und sich dem Mittelwert 50 annähert, sobald die Kurse weniger stark weiter fallen.

Wir haben hier also eine "positive Divergenz" zwischen RSI und dem Kurs. Aussagekraft? Eher nicht vorhanden, denn erneut, das sieht man schon im Chart, die Geschwindigkeit des Abwärtsbröselns wird geringer. Na und? Solange da noch keine Wende im Preis ist, ist das immer noch ein fallendes Messer, RSI hin oder her.

Sie sehen auch, warum ich den Begriff "Divergenz" beim RSI so ungern verwende, eben weil er eine Aussage vorgaukelt, die nicht wirklich da ist. Denn alles hier im Bild ist nur der Kurs, die Price-Action. Und etwas kann mit sich selber keine Divergenz haben.

Richtig ist die Feststellung, dass im September/Oktober das Momentum der Abwärtsbewegung nachgelassen hat. Und wenn es dann nicht eine erneute schlechte Nachricht gegeben hätte, hätte der Kurs von BMY hier vielleicht eine Bodenbildung vollzogen.

Die "Divergenz" zwischen RSI und Kurs aber, hätte für sich alleine keine Wende indiziert. Sie hätte nur ein Abflachen des Absturzes indiziert, ein "fallendes Messer" wäre es aber immer noch.

Trotzdem hat es Wert, dieses fallende Momentum der Abwärtsbewegung so eindeutig präsentiert zu bekommen. Das ist der Wert des RSI, aber eben nur als Ergänzung zum Kursgeschehen, als Verdeutlichung, nicht als Richtungsindikator.

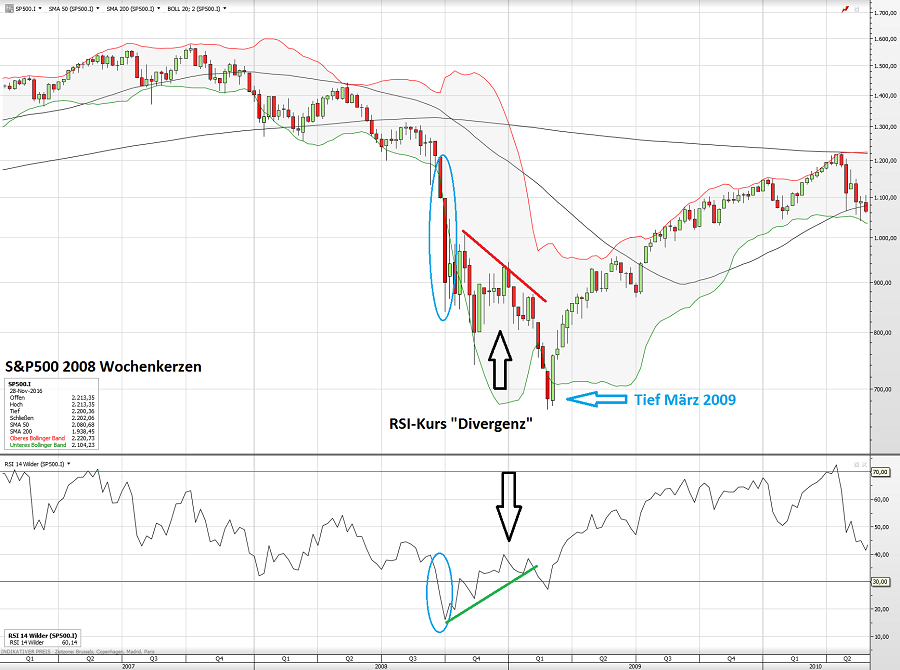

Ein weiteres Beispiel. Denn natürlich gilt obige Aussage für alle Zeitebenen gleichermassen, auch für Stunden oder Wochenkerzen.

Nehmen wir doch den Leitindex schlechthin den S&P500 und seinen grossen Absturz in 2008 in Wochenkerzen:

*Boom* hat es gemacht im Herbst 2008 als Lehman platzte. Und der RSI wurde logischerweise in den Boden gerammt.

Dann aber ging es am Markt extrem volatil hin und her, in Summe aber weiter abwärts. Und der RSI zeigte im Wochenchart eine positive "Divergenz", einfach weil im Verhältnis zum vorherigen Absturz nach Lehman, die Fallgeschwindigkeit geringer wurde. Das finale Tief im März kam trotzdem.

So weit meine Erklärung

Fazit

Preisbasierte Oszillatoren sind nicht mehr, als eine andere Auswertung und Darstellung der Kursbewegungen, die man im Chart sowieso sieht. Sie haben deswegen auch keine neuen Informationen, die das Chart nicht hat, sie arbeiten nur bestimmte Effekte des Charts besser heraus.

Ein steigender RSI bei fallenden Kursen zeigt nicht mehr, als dass die Fallgeschwindigkeit im Messzeitraum sinkt. Das ist für sich eine interessante Information und als RSI aufbereitet, kann man diese auch besser erkennen. Sie steckt aber schon im Chart und vor allem hat diese nur begrenzte Aussagekraft dazu, ob danach doch die Wende kommt.

Klar, da Kurse immer um ein "Mean" schwanken, sorgt die Mean Reversion dafür, dass die Chancen gut sind, dass bei fallendem Abwärtsmomentum auch später eine Wende folgt. Und genau deswegen, hat ein RSI Zustand über 70 oder unter 30 eine innere Aussage, die Wert hat.

Was ich Ihnen hier klar machen will ist aber, dass diese Aussage auch im Chart schon steckt, wenn man geübte Augen hat.

Und wenn man nun eine belastbare, statistische Analyse machen würde, ob eine "Divergenz" des RSI im Wochenchart eine kleine Präferenz für den folgenden Kursverlauf generiert, würde ich sagen: Ja!

Eine kleine Präferenz schon aus dem ganz einfachen Grund für den man keinen RSI braucht, das nämlich wenn nach einem Absturz das Abwärtsmomentum abflaut, die Chancen auf eine Wende langsam steigen, einfach weil die Mean Reversion ein universelles Prinzip darstellt.

Für sich alleine, reicht das aber in keinem Fall, wie wir an obigen Beispielen sehen. Der RSI ist einfach nur *ein* kleiner Indikator, ein Baustein in einem komplexen Gesamtbild, das intelligent gewürdigt werden will.

In der Funktion bestimmte Informationen heraus zu arbeiten, haben preisbasierte Oszillatoren also Wert für uns. Einen eigenen Mehrwert, also Informationen hinzuzufügen, die das Chart ohne sie nicht hat, liefern sie aber nicht. Das Volumen, das wäre dagegen ein Fall einer hinzu gefügten Information, die einen eigenen Mehrwert hat.

Die Betrachtung einer charttechnischen Lage, ist also *immer* die intelligente Wertung unterschiedlichster Faktoren, die in einen Kontext gestellt werden müssen, der viel mit Erfahrung und Mustererkennung zu tun hat. Genau deshalb, wird man besser darin, je mehr man den Markt und seine Muster beobachtet.

Eine Abkürzung für diesen mühsamen Weg, den "heiligen Gral der technischen Analyse" sozusagen, gibt es nicht - zumindest kenne ich ihn nicht.

Ich selber halte mich daher von allen Versuchen fern, einzelne Indikatoren zu tief analysieren zu wollen. Denn je tiefer man gräbt, desto tiefer kommt man in den undefinierbaren Sumpf des Beobachterproblems. Auch wenn die Farne an der Oberfläche attraktiv und synchron im Wind schwanken, in der Tiefe des Bodens der selbstreferentiellen Märkte, findet man eher keinen Granit, sondern Sumpf.

Indikatoren sind sinnvolle Hilfsmittel. Der Kern ist der Preis und sonst gar nichts.

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

1 Kommentar zu „Die begrenzte Aussagekraft von preisbasierten Oszillatoren“