Der folgende Artikel erschien schon Donnerstag 22.10.15 11:30 in Hari Live, ist aber aufgrund der langfristigen Betrachtung immer noch gültig.

Er richtet sich an langfristig orientierte Anleger, die überhaupt mal eine solide Basis in ihrem Depot legen sollten. Erst auf Basis dieser soliden Grundlage, kann man dann auch mal etwas mehr wagen.

Heute mal ein Hinweis für Dividendenjäger, Sicherheitssucher und Anleger, die einen Ersatz für nicht mehr vorhandene Zinssätze suchen, auch weil sie im Alter noch angenehm leben und nicht jeden Cent umdrehen wollen.

Hier im Artikel -> Das tote Pferd der Altervorsorge <-, wird indirekt erneut auf ein ganz massives Problem aufmerksam gemacht, das auf uns in Deutschland und Österreich mit Macht zurollt.

Es ist die absehbare Altersarmut der Babyboomer-Generation, denn ganz viele dürften sehr blauäugig bei ihren Rentenversicherungen und Lebensversicherungen noch die ehedem versprochenen Ablaufleistungen im Hinterkopf haben, die zu einer Zeit vermarktet wurden, als die Unternehmen eine Dauerrendite von 7% noch für möglich hielten.

Wir hier wissen, was seitdem alles passiert ist und die Kombination einer Weichwährung wie dem Euro, mit nicht vorhandenen Zinsen, ist absolut fatal für die Altervorsorge und wird mit Sicherheit, zu grossen Problemen, bösen Überraschungen und Armut führen - vom Pflegeproblem wollen wir da noch gar nicht reden.

Die Schweizer haben es da besser. Die ächzen zwar nun unter ihrem starken Franken, wie auch Deutschland Jahrzehnte unter einer zu starken D-Mark geächzt hat. Am Ende schafft die starke Währung aber Wohlstandsgewinne, denn die in Euro bezahlte Pflegekraft aus Südbaden, ist für den Züricher dann am Ende genau so günstig, wie die Polin für den Berliner Pflegefall.

Und auch die Option das Land zu verlassen und mit der Rente in Form des starken Frankens, in einem mediterranen Land mit Weichwährung den sonnigen Lebensabend zu verbringen, steht von den deutschsprachigen Ländern wohl nur den Schweizern zur Verfügung. Wohin das bei uns mit dem Weich-Euro führt, hat Stockpix zuletzt schön im Artikel -> All Inclusive <- beschrieben.

Und wir tun gut daran, uns diesem Thema *jetzt* zu stellen und es nicht durch Verdrängen in die Zukunft zu schieben, so wie einige VW Anleger den abstürzenden Kurs verdrängt haben und nun im Desaster sitzen.

Fragt sich nur, was wir tun können?

Wenig, denn der finanziellen Repression kann man nicht vollständig aus dem Weg gehen, ausser man verlässt die Eurozone mit "Mann und Maus und Haus". Aber ein paar Dinge schon. Wir könnten zum Beispiel langfristig in Aktien investieren, die hohe Ausschüttungen in strukturell stärkeren Währungen generieren, als dem Euro. So wie Procter & Gamble, der Aktie der ich in -> Wird es Zeit zum Einstieg <- einen eigenen Artikel gewidmet habe.

Aber vielleicht auch so wie eine Zurich Versicherung (WKN 579919), die - siehe den obigen Artikel der FAZ - scheinbar die Zeiten der Zeit erkannt hat und derzeit noch 7% ausschüttet, in Schweizer Franken!

Nun darf man auf keinen Fall nur auf die Dividendenhöhe gehen, das habe ich ja in Artikeln wie -> Die Dividende, überschätzt, overhyped und trotzdem wichtig <- mehr als deutlich gemacht.

Gerade sehr hohe Ausschüttungen, werfen Fragen zur Dauerhaftigkeit auf und gerade bei den Schweizer Versicherern, gibt es eine besonderes Bewertungsproblem, das hier gut beschrieben ist:

-> Bewertungsfalle in Aktien von Versicherungen <-

Aber trotzdem, wenn man ein "Rentendepot" aufbauen will, das lohnenswerte Erträge ausdrücklich in Währungen abseits des Euros produziert, dann ist eine Zurich Versicherung vielleicht einen Blick als Beimischung wert. Neben Werten wie Procter & Gamble, Johnson & Johnson, Nestle usw. - den Unternehmen, die einen langfristigen und positiven Trackrekord haben, was Ausschüttungen angehen.

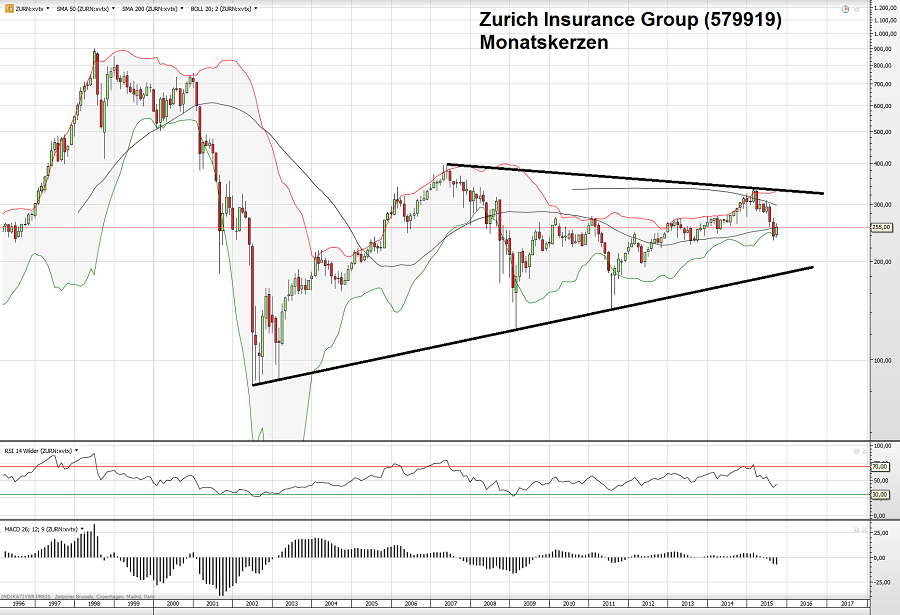

Hier ist das sehr langfristige Chart der Zurich, das ich als "neutral" betrachte, ohne im Guten wie im Schlechten besonders aufzufallen:

Ich bin auf jeden Fall in Einem sicher.

Wer heute vom Alter her in den 50ern ist und einen Betrag von ein paar hunderttausend Euro zur Alterssicherung und als Rente anlegen will, fährt mit einem ausgewogenen, diversifzierten Depot solcher Werte langfristig besser, als wenn er das Geld nun in einer klassischen Lebens- oder Rentenversicherung versenkt oder sich nun mit reinen Zinspapieren wie Anleihen volllädt.

Und darüber sollten wir mal nachdenken, die Altersarmut in Deutschland kommt, das betrachte ich als fast sicher.

Die Frage ist nur, ob wir selber dazu gehören müssen. Dagegen können wir etwas tun, die Politik mit ihren moralisierenden Träumereien, können wir dagegen mit einer Stimme bei der Wahl nicht wirklich ändern.

Ihr Hari

1 Kommentar zu „Die Zurich Versicherung und die kommende Altersarmut“