Viele normale Anleger sehen die Börsenwelt ja nur aus dem Blickwinkel ihres Heimatmarktes und wer da in 2016 den DAX erlebt, muss ja glauben, dass die Weltmärkte 2016 ein einziges Jammertal sind und der Brexit ganz schreckliche Folgen hat.

Stimmt aber nicht - beides nicht. Zumindest nicht für die Weltmärkte, wohl aber für Euroland und die Aktienindizes in Euroland, wie den DAX oder den Eurostoxx50.

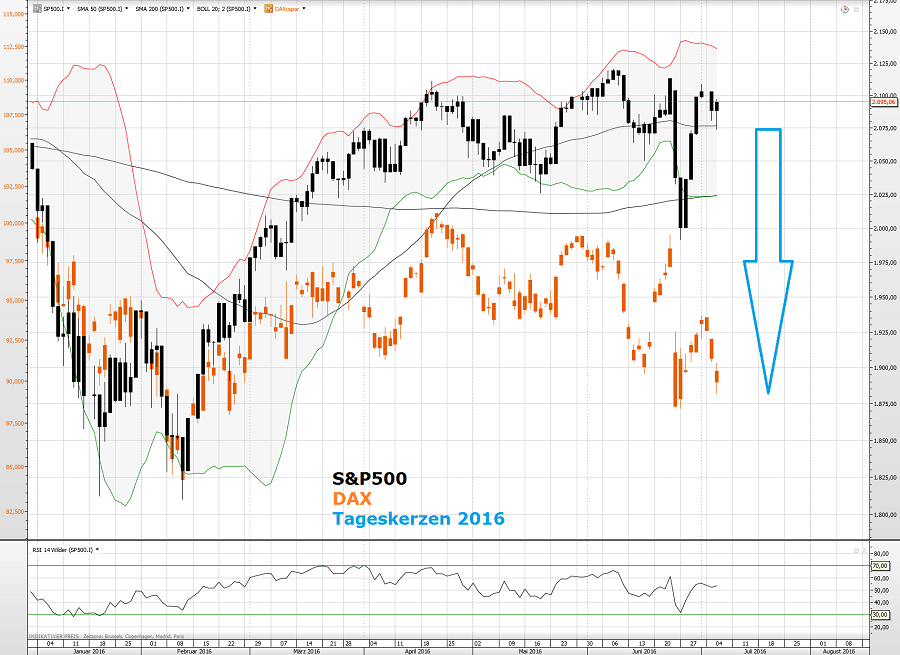

Wie grauselig das Bild wirklich ist, erkennen wir, wenn wir in das sich seit Anfang 2016 öffnende Maul des Schreckens schauen:

Da ist er, der gruselig schwache DAX in Landeswährung im Vergleich zum weltweiten Leitindex S&P500, dem breiten Index der US Märkte. Anfang 2016 waren beide noch nebeneinander, nun hat sich das Maul des Schreckens weit geöffnet.

Nun könnte ja jemand auf den Gedanken kommen, das läge ja nur an einzelnen "Gurken-Aktien", von denen sich mit Versorgern, Autobauern und Banken ganz besonders viele im DAX tummeln.

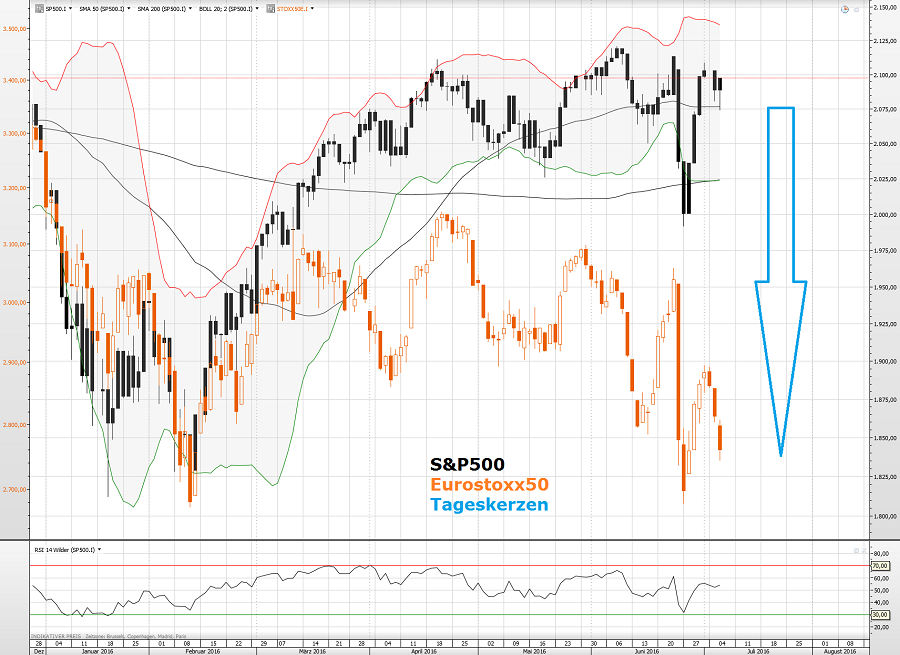

Stimmt aber nicht, schauen wir mal auf den breiter gefassten Eurostoxx50:

An den "Gurkenaktien" des DAX alleine, kann es also nicht liegen. Die sind zwar überwiegend auch im Eurostoxx und ziehen auch den runter, sollten aber in der grösseren Menge von 50 Aktien weniger Auswirkungen haben.

So ist es aber nicht, der Eurostoxx50 ist mindestens ebenso gruselig und das Maul des Schreckens ist eher noch weiter geöffnet als beim DAX. Es muss also einen anderen Grund geben.

Nun wird einigen von Ihnen ein vermeintliches Licht aufgehen. Es ist die Schwäche der Währung und dann noch der Brexit oben darauf, das erklärt es doch, oder? Oder?

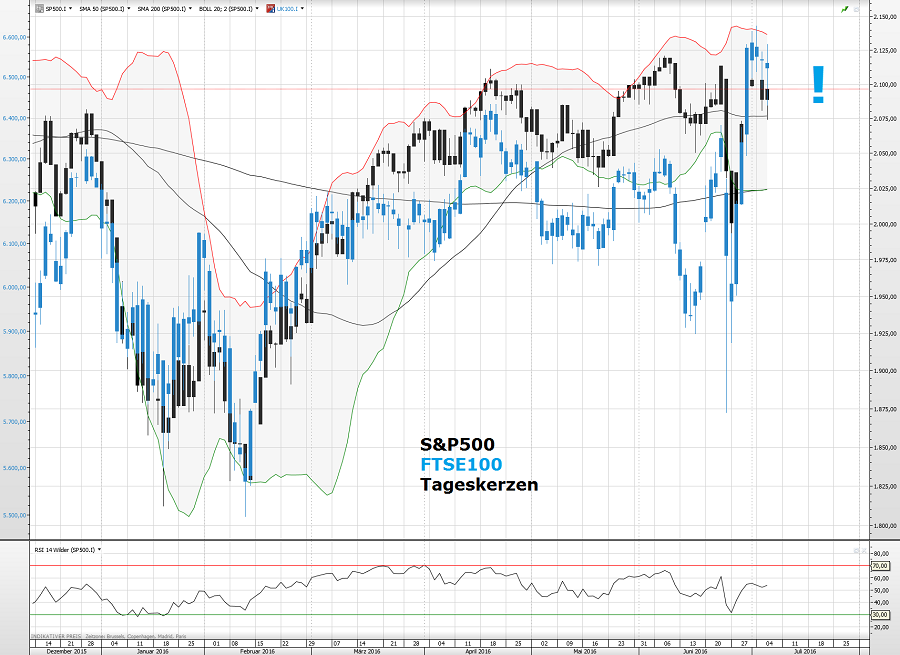

Leider nein. Hier ist der Gegenbeweis, der FTSE100 der britischen internationalen Aktien. Das britische Pfund ist noch schwächer als der Euro und der Brexit sollte die Insel doch noch mehr treffen. Oder? Na dann schauen Sie mal:

Upps. Dabei wird doch nun immer argumentiert, dass die Stärke des FTSE nach dem Brexit doch nur ein Abklatsch der Währungsschwäche wäre.

Das stimmt auch, auf den Punkt. Der FTSE ist in Landeswährung deshalb so stark wie der S&P500, weil das Pfund so gefallen ist. Das macht die internationalen, britischen Unternehmen wettbewerbsfähiger und der Markt nimmt das sofort vorweg.

Und deshalb sieht der FTSE in Landeswährung so stark aus, aus Sicht des Dollar wäre der FTSE dann doch hinter dem S&P500. Das passt also alles zueinander und genau so sollte das Chart auch aussehen, aber tendentiell eben auch im DAX.

Ich denke nun dämmert Ihnen langsam die entscheidende Frage:

Warum sieht denn dann das Chart des DAX und Eurostoxx50 nicht so aus?

Warum profitieren denn dann die Kurse der Unternehmen in Euroland nicht stark von der schwachen Währung?

Denn gerade die letzten Wochen rund um den Brexit, hat der Euro deutlichst zum Dollar verloren. Das Chart in Landeswährung müsste sich also zum S&P500 schliessen, wie beim FTSE des ja so armen Britenlandes. Tut es aber nicht.

Und das ist die wahre Geschichte, die die Märkte aktuell erzählen.

Die Märkte lassen sich ja auch durch politische Rabulistik und Gesundbeterei nicht so einfach den Kopf verdrehen, die kalkulieren hart, wo man in Zukunft die besseren Wirtschaftsaussichten erwarten kann. Das Euroland scheint nicht dazu zu gehören.

Denn erinnern wir uns, die Märkte werden durch -> die Erwartungen <- bewegt und sonst durch nichts. Alle anderen Parameter, wie ökonomische Daten oder Gewinne, wirken sich in den Kursen nur gefiltert durch den Abgleich mit den schon vorhandenden Erwartungen aus.

Und erinnern wir uns, dass die europäischen Märkte und insbesondere der DAX, zu mehr als 50% von ausländischen Investoren und dabei vor allem von den US institutionellen Anlegern bewegt werden. Der deutsche DAX-Index ist zwar ein Index von Aktien mit Sitz in Deutschland, er ist von den am Markt handelnden Kräften her, aber kein deutscher Index mehr, sondern ein Auslandsmarkt der US Investoren.

Und jetzt nehmen wir Beides zusammen und wir haben die Antwort:

Internationale Investoren weigern sich, in Euroland zu investieren und ziehen eher Gelder ab. Und diese Gelder fliessen in andere Märkte, in den S&P500, den FTSE, in Edelmetalle usw. usw. - aber nicht in Euroland.

Diese Aussage deckt sich mit Daten, die man auch aus den Moneyflows der Fonds in den letzten Monaten erkennen kann. Noch im letzten Jahr überwog dagegen die Hoffnung, dass Europa nach der massiven Medizin der EZB die Kurve kriegt.

Woran das wohl liegt? Warum sind die Erwartungen an die Zukunft in Euroland nun so schlecht, wenn man von draussen darauf schaut?

Ich denke die Antwort können wir uns selber geben.

Warum sollte man auch in eine Währung und in eine EU investieren, die zunehmende Zerfallserscheinungen zeigt? Warum sollte man in einen Wirtschaftsraum investieren, dem jegliche Dynamik fehlt und der sich lieber mit Verteilungsdiskussionen und der Vergesellschaftung privater Risiken mit den Mitteln der Notenbanken vergnügt, wie wir es gerade wieder bei der "Rettung" der italienischen Banken erleben müssen: -> Die italienische Bankenkrise ist selbst verschuldet <-

Einen passenden Kommentar dazu finden Sie hier: -> Verspielt Europa nach dem Brexit seine Zukunft? <-

Und nun frage ich Sie noch einmal. Stellen Sie sich vor, Sie wären US Anleger und die Welt stände Ihnen offen, um Ihr Kapital in Bewegung zu setzen. Ich frage Sie: Warum sollten Sie das Kapital aktuell nach Europa schicken? Hmm?

Sehen Sie, da haben wir unsere Antwort für das Maul des Schreckens.

Die Antwort kann einem den Schlaf rauben, aber der Schuss wird offensichtlich in Berlin, Paris, Rom und Brüssel immer noch nicht gehört. Wahrscheinlich muss es erst noch viel schlimmer kommen, bevor diese Ignoranz von den Flutwellen der Unruhe hinfort gespült wird.

Nur wollen wir diese Unruhen wirklich erleben? Ich eigentlich nicht. Aber was kann ich tun, um es zu verhindern?

Sagen Sie es mir.

Ihr Hari

2 Kommentare zu „Euroland und das Maul des Schreckens“