Zum ersten Mal seit Jahrzehnten, haben wir als Bevölkerung Mitteleuropas mal wieder mit existentiellen Bedrohungen zu tun, die von Krieg, über Blackout bis zur Existenzangst reichen, die Wohnung im Winter nicht mehr heizen zu können. Gesellschaftlich wird das ein paar Wohlstands-Verirrungen wieder vom Kopf auf die Füße stellen und dabei helfen, die wirklich wichtigen Dinge wieder in den politischen Vordergrund zu stellen, wie wir ja aktuell auch schon zur Haltung in Sachen Verteidigung erleben, irgendwie scheint das mit den Waffen doch seinen Sinn zu haben. 😛

Das ist doch ein guter Grund mal zu beleuchten, wie wir als Anleger mit solchen abstrakten Risiken umgehen sollten.

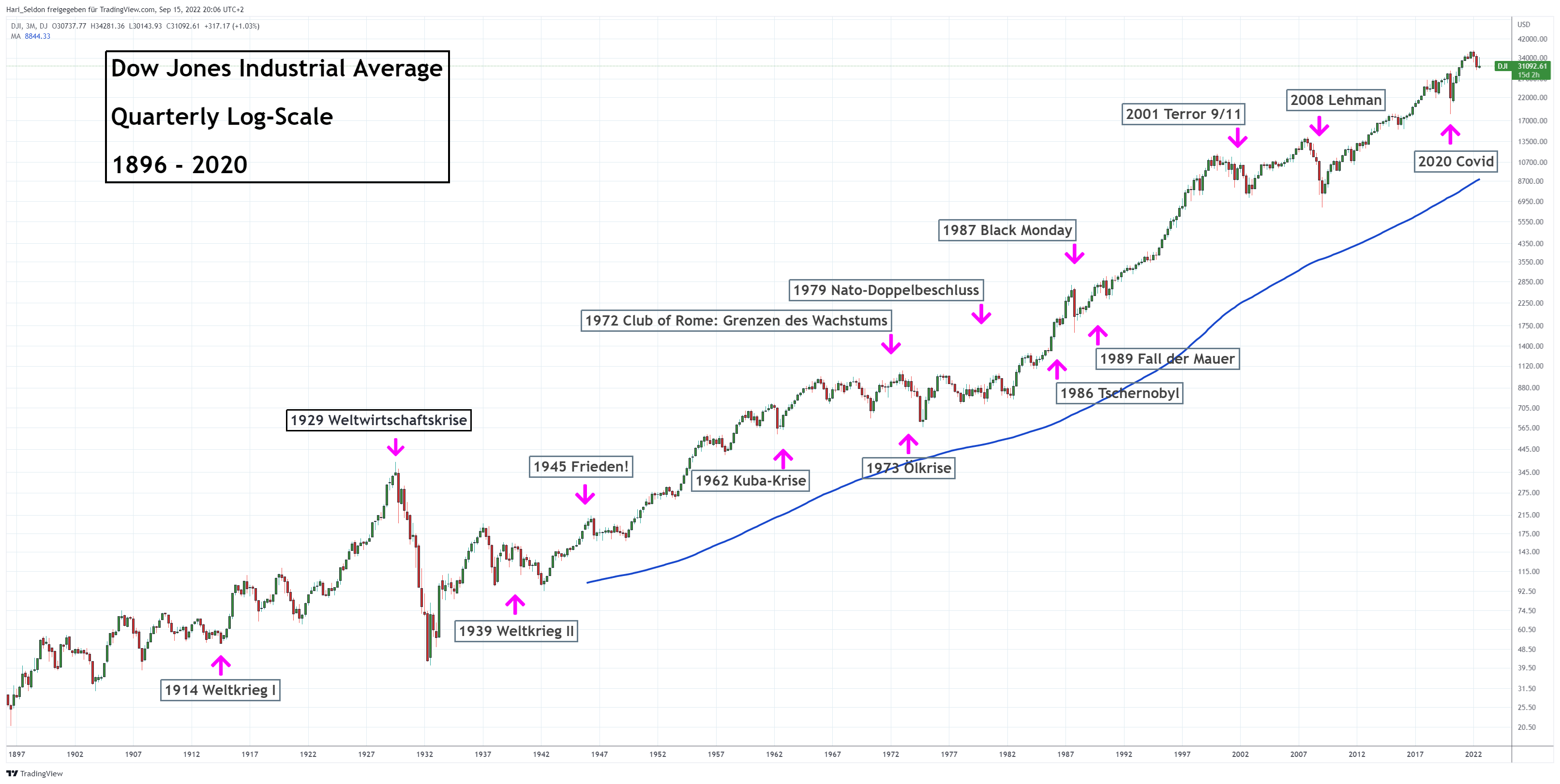

Schon immer hat es eine ganze Industrie gegeben, die mit dem wohligen Schauder vor dem großen Weltuntergang ihr Geld verdient und gerade in der Finanzindustrie ist das Verspechen von "Sicherheit" dabei besonders erfolgreich, die perfekte Vertriebsmasche sozusagen.

Denn das will doch jeder, maximale Rendite und absolute Sicherheit, hach - das Weggle und den Fuzzger gleichzeitig halt. Dass das nur der unrealistische Traum naiver Menschen ist, verhindert aber nicht, dass mit der Masche jede Menge Kunden angelockt und Verträge geschlossen werden können.

Dabei ist die Realität, dass jede Krise anders ist und es deswegen auch in der Geldanlage keine Patent-Rezepte gibt, zumal das Asset, das in der einen Krise tatsächlich das Depot stabilisiert, in der nächsten Krise die Ursache des Problems oder vielleicht auch verboten sein kann.

Wenn wir uns klarmachen, dass es absolute Sicherheit gar nicht geben kann, werden wir zwangsläufig auch unser Haltung möglichen Krisen gegenüber überdenken und das ist gut so!