Am 22.11. des letzten Jahres habe ich im Artikel -> das verlorene Jahr und Sie <- begonnen, die Mitglieder auf einen schwierigen Jahresstart 2022 vorzubereiten.

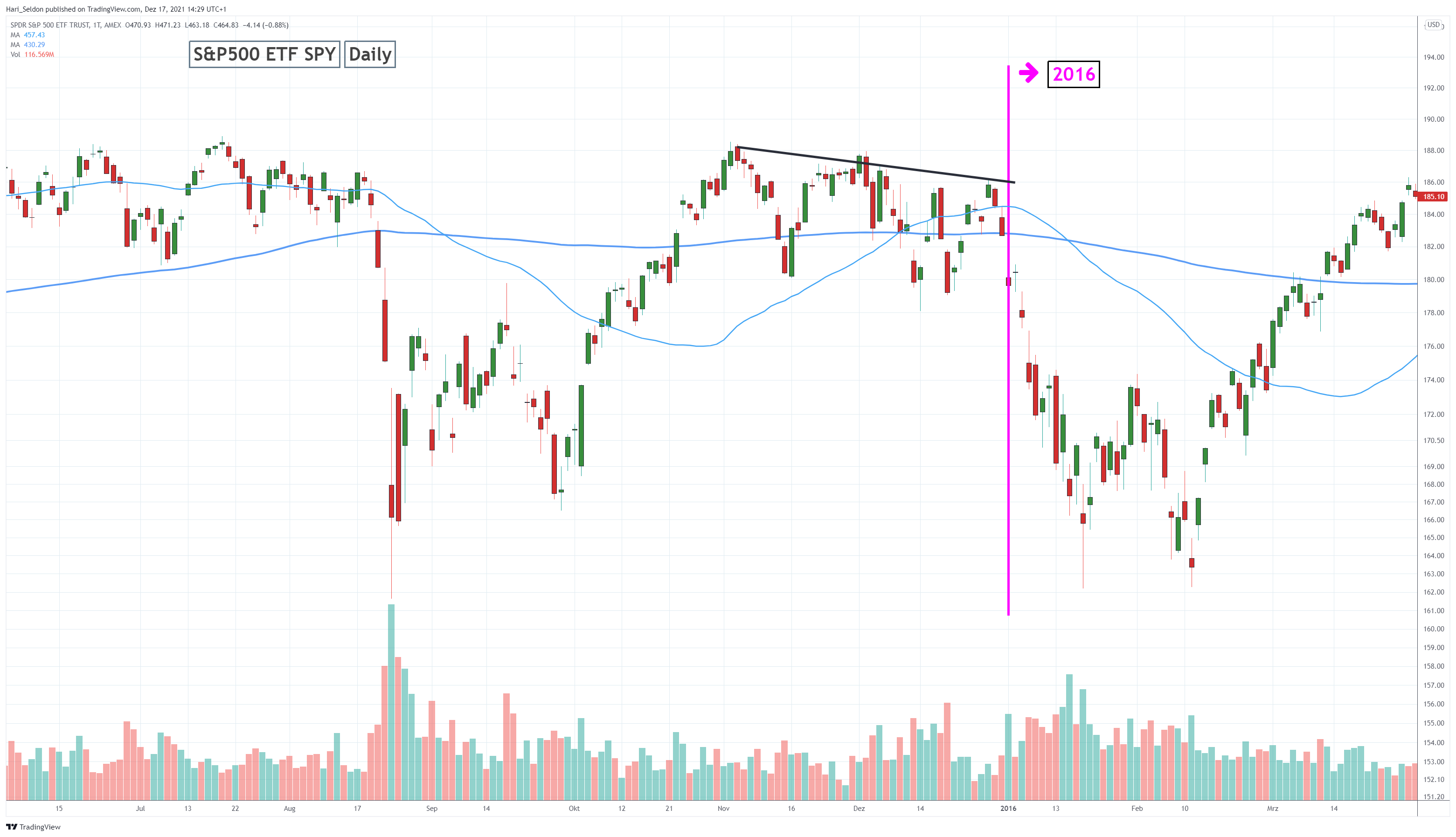

Weitere konkrete Artikel folgten, insbesondere eine Analogie zu 2015/2016 im -> Jahreswechselausblick 2021/2022 <-:

Deshalb dürften die meisten Mitglieder mit der richtigen Einstellung in 2022 gegangen sein, eher vorsicht und skeptisch, dem Markt nicht mehr vertrauend. Damals im November schrieb ich unter anderem:

Der intelligente Wechsel von Anspannung und Entspannung, von "im Markt" auf "aus dem Markt" ist das, was erfolgreiche Jahre als diskretionärer Trader kennzeichnet. Sich permanent einen abzuwürgen eher nicht.

Finden sie im Vorfeld *ihre* Antwort auf dieses Problem, wenn nicht 2022, so wird es in einem der Folgejahre wieder absolut notwendig sein!

Und was ist die ideale Herangehensweise bei Investoren?

Ganz einfach, ein reduziertes Exposure, erhöhter Cashbestand und ansonsten nur Top-Qualität im Depot. Und dann: Nichts machen! Laufen lassen, Schwankungen weitgehend ignorieren und Fischen gehen!

Es gibt einfach so Phasen und Aktivismus hilft dann nicht nur nicht weiter, nein er schadet dem Depot!