Der folgende Beitrag erschien schon Freitag 22.05.15 14:40 in Hari Live

Einer der Indikatoren, der gerne benutzt wird, um den Zustand der US Konjunktur einzuschätzen, ist der US Transportation Index.

Ich habe darüber zuletzt im Mai letzten Jahres im Artikel -> US Transportation Index als Wirtschaftsindikator <- geschrieben und damals signalisierte der Index eine stabile Konjunktur, was sich ja im Nachhinein auch nicht als falsch heraus gestellt hat.

Die Grundidee hinter diesem Indikator ist ebenso einfach wie logisch, denn wirtschaftliche Aktivität zeigt sich in Form von mehr Lieferungen und Rohgütern, die zur Produktion angeliefert werden. Und insofern besteht ein Zusammenhang zur generellen Konjunkturlage und bis zu einem gewissen Grad, kann der Transportation Index auch ein Vorlaufindikator sein.

Auch im Rahmen der -> Dow Theorie <- ist die "Non-Confirmation" des Transport-Sektors ein zentraler Faktor. Kurz gesagt, darf der Transportsektor nicht hinter dem Dow hinterher hinken und wenn der Dow neue Hochs erreicht, sollte es der Transportation Sektor auch, sonst haben wie ein Warnsignal in Form einer "Non-Confirmation". So weit die Theorie.

Das Dumme ist, wir haben aktuell dieses Warnsignal und das schon seit einigen Monaten, schon im Februar und März wurde es herum gereicht und es ist immer noch aktiv und die Divergenz ist seit dem noch weiter aufgegangen: -> Dow Theory Non-Confirmation <-

Müssen wir uns nun also Sorgen machen?

Meine kurze aber klare Antwort darauf ist: Keine Panik auf der Titanic! 😉

Zumindest nicht alleine aufgrund dieses Indikators. Eine Topbildung in den US Indizes ist derzeit durchaus vorstellbar, aber eben nicht schwarz/weiss nur, weil der Transportation Index eine Divergenz zeigt.

Denn es ist so eine Sache mit so uralten Korrelationen, man sollte schon ein bisschen verstehen, worauf diese beruhen und dann unter die Haube schauen und überprüfen, ob die Grundannahmen noch identisch und noch gültig sind.

Ich hatte es schon im Artikel von letztem Mai erwähnt, dass der Transportation Index eine Sonderkonjunktur durch den Aufstieg des Online-Versands zeigt, der die Aktien von FedEx, UPS und Co. pusht, ohne damit zwangsläufig eine Aussage über die industrielle Produktion zu machen.

Als die Dow Theory kreiert wurde, gab es aber kein Internet und auch keinen relevanten Warenversand an Privatpersonen. Dafür ging man in Läden. Damals bestand also eine glasklare Korrelation zwischen Transportaktivität und Konjunktur, die heute nicht mehr so simpel ist.

Weiterhin gibt es aktuell wieder Sonderthemen bei den US Luftfahrtunternehmen, die auch alle Probleme haben - das kennen wir ja von der Lufthansa. Diese Probleme haben aber auch nichts mit dem Warenaufkommen zu tun, sondern viel mehr mit massivem Wettbewerbsdruck durch Globalisierung und andere (subventionierte) Airlines.

Und drittens gibt es bei der Eisenbahn eine Sonderthematik zur Ablösung von Kohle als Schmiermittel für die Energieerzeugung. Kohle war immer sehr "transportintensiv", während Gas im Land selber durch eine Pipeline gepumpt wird und deshalb in der Regel am Transportation Index vorbei geht, solange es nicht als Flüssiggas verschifft wird. Und Solarenergie und andere dezentrale Energieformen, müssen überhaupt nicht in Autos, Bahnen und Flugzeugen transportiert werden.

Der Punkt ist, die Welt hat sich gewandelt, seit die Dow Theorie kreiert wurde. Ich würde den Zusammenhang trotzdem nicht völlig vom Tisch wischen, er ist ohne Frage immer noch da und auch der Indikator hat immer noch seine Berechtigung. Aber man kann solche Parameter nicht wie ein Roboter über 100 Jahre fortschreiben, stur anwenden und dabei sein Hirn ausschalten.

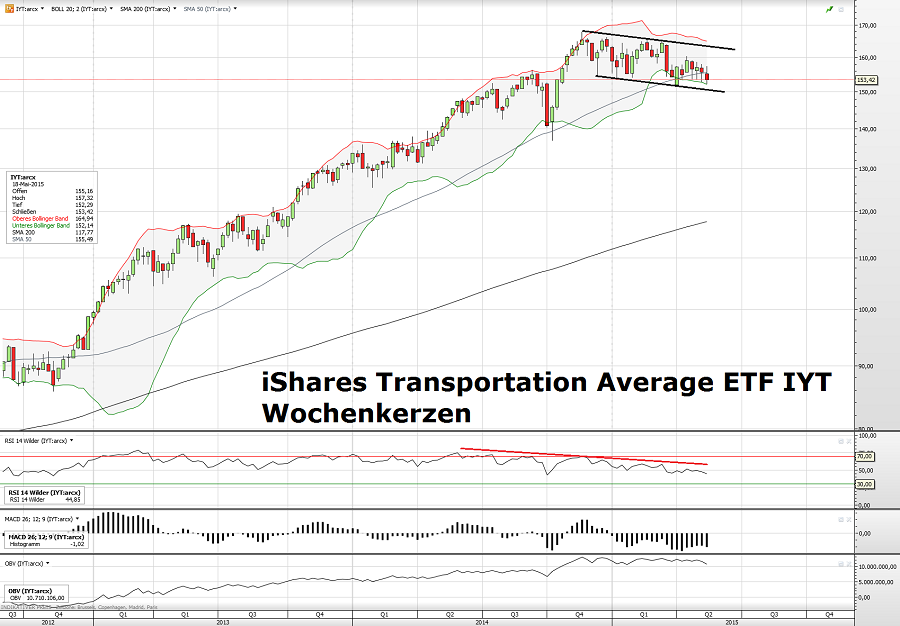

Schauen wir doch mal selber auf den -> iShare Transportation Index ETF IYT <-, der den Dow Transportation Index abbildet:

Was wir sehen, ist ohne Frage schwach und hängt seit Jahresanfang 2015 hinter Dow und S&P500 und Co. hinterher. Aber es ist auch keine klare Topbildung und auch nicht so schwach, dass es unbedingt mehr als einfach eine Konsolidierung nach einer davorliegenden Überperformance sein muss.

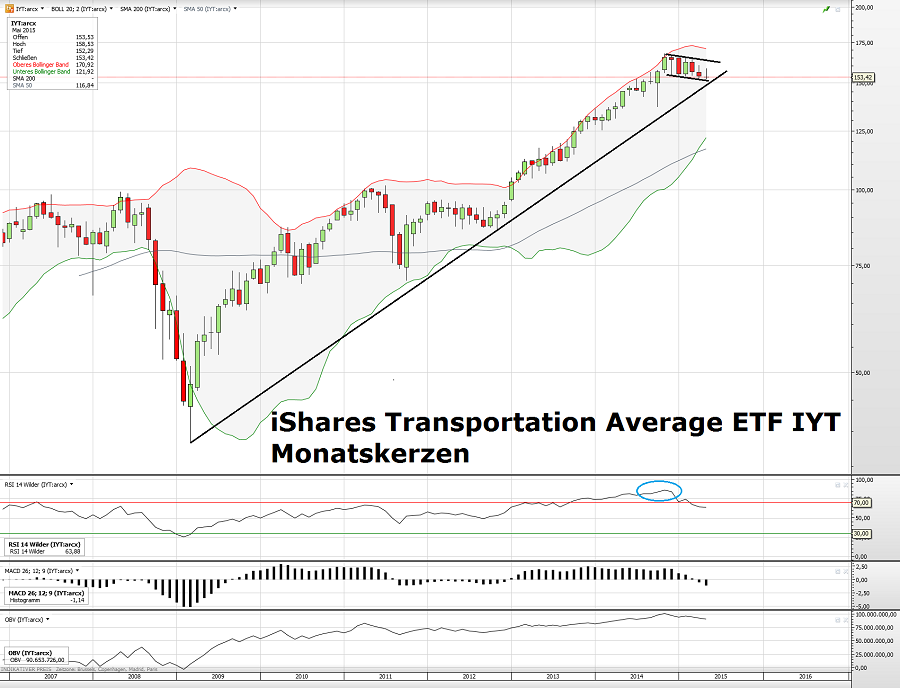

Und auch im sehr langfristigen Bild mit Monatskerzen, sieht man bisher nicht mehr als eine notwendige Konsolidierung, nach dem der IYT gegen Ende 2014 stark nach oben überdehnt war:

Aus einer anderen Richtung, aber mit ähnlichem Ergebnis, argumentiert -> Chris Ciovacco <- in seinem letzten Blogeintrag. Auch den sollten sie mal lesen.

Das Fazit lautet also für mich: Keine Panik auf der Titanic.

Die Schwäche im Transportation Index *könnte* sehr wohl der Beginn eines echten Konjunkturproblems in den US sein und ist es deshalb wert, beobachtet zu werden. So weit sind wir aber noch nicht und ein Indikator ist immer noch nur ein Indikator und erst in der Summe vieler Indikatoren, entsteht ein belastbares Bild.

Es ist es also wert, immer mal wieder kritisch auf den Transportation Index zu schauen, aber die Abweichung ist nicht so gross, dass sie nicht problemlos durch die genannten Sondereffekte und Änderungen der Wirtschaftswelt erklärt werden könnte.

Wenn man Indikatoren betrachtet, muss man halt sein Hirn einschalten. Einen vor über hundert Jahren, unter ganz anderen Rahmenbedingungen kreierten Indikator, einfach blind und 1zu1 zum heiligen Gral im Jahr 2015 hoch zu jubeln, ist schlicht: Geschwätz.

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

2 Kommentare zu „US Transportation Index, Dow Theorie und US Konjunktur“