Der folgende Grundlagenartikel erschien im Premium-Bereich schon am 05. Februar diesen Jahres, also vor fast 3 Monaten. Er erklärte ein Grundprinzip und zeigte gleichzeitig auf, warum wir optimistisch in die Zukunft schauen und von einem "V" im Markt ausgehen konnten.

Genau so ist es gekommen, der S&P500 ist in Schlagdistanz der Allzeithochs und das "V" ist Realität geworden.

Jetzt können auch Sie im freien Bereich mal das Grundprinzip studieren und ich empfehle Ihnen, sich die aktuelle Marktlage mal auch mit dieser Methodik anzuschauen. Was lernen Sie dann daraus?

-----------------------------

Eines der Worte und Konzepte, das Ihnen bei der Beschäftigung mit der Börse früher oder später begegnet, ist die Marktbreite, Market Breadth in Englisch.

Die gängige Interpretation lautet: Hohe Marktbreite ist bullisch und geringe ist bärisch, aber ist das wirklich (noch) so?

Dieser Frage will ich heute in diesem Grundlagenartikel nachgehen und da stelle mer uns janz dumm und fragen: Wat is ene Marktbreite?

Die Antwort liegt in dem Unterschied zwischen dem Begriff des Stock Market (Aktienmarktes) und dem Market of Stocks (Markt der Aktien) begründet.

Der erste Begriff, der "Stock Market", bezeichnet den Markt als Ganzes, so wie ihn die Indizes aufzeichnen. Wenn wir den Leitindex S&P500 als Beispiel nehmen, bekommen wir mit einer Zahl den Durchschnitt über die 500 größten Aktien des US Marktes und damit faktisch mit einem Wert einen Blick auf den gesamten US Aktienmarkt.

Allerdings ist das eben nur ein Index, ein Durchschnitt, wie ein Blick auf einen ganzen Wald. Ein ganzer Wald sieht von außen auch durchweg grün aus, einzelne Bäume darin, können aber sehr wohl krank sein und verrotten. Der Blick auf den Wald zeigt uns nicht einmal, von welcher Art (Sektor im Aktienmarkt) die Bäume sind, es ist einfach nur eine grüne Wand, deren Ausdehnung man sehen kann und fertig.

Im Gegensatz dazu, ist ein Wald aber nichts weiter als die Ansammlung unzähliger unterschiedlicher Bäume von unterschiedlichem Charakter und unterschiedlicher Gesundheit. Und so ist es auch mit dem S&P500 und dem Markt, denn der Markt ist in Realität kein Stock Market (Aktienmarkt), sondern ein Market of Stocks (Markt der Aktien).

Jetzt gibt es im Wald große und kleine Bäume und in einem Index wie dem S&P500 ist das besonders prägnant, weil da Schwergewichte wie Apple (AAPL) oder Amazon (AMZN) den Index dominieren, während viele kleinere Aktien faktisch keinen merkbaren Einfluss auf den Index haben.

Das liegt daran, dass der S&P500 nach der Marktkapitalisierung gewichtet ist, je größer der Marktwert, desto stärker Einfluss auf den Index.

Michael Batnick hat -> hier in einem lesenswerten Artikel Mitte 2018 <- mal eine Grafik erstellt, die eindrucksvoll aber auch tückisch ist, wenn man nicht genau hinschaut.

Sie zeigt das Gewicht im S&P500 der 5 größten Aktien, das gleichgroß ist, wie das der 282 kleinsten Aktien. Das ist schon eindrucksvoll. Sie zeigt aber *nicht*, dass die 5 größten die Hälfte des Index ausmachen, was viele gedankenlos herein interpretiert haben, weil alle mittelgroßen Aktien fehlen.

Trotzdem ist es ein eindrucksvolles Chart, denn 5 sind so wichtig wie 282 andere Aktien.

Und genau hier kommt die Marktbreite ins Spiel. Denn stellen Sie sich nun mal als Gedankenexperiment vor, der S&P500 würde nur aus diesen 5 ganz großen und 282 kleinen Aktien bestehen.

Und nun stellen wir uns weiter vor, der Index mäandriert um die Nulllinie.

Im ersten Fall sind die 5 Aktien im Plus und alle 282 im Minus. Im zweiten Fall sind die 5 Aktien im Minus und alle 282 im Plus.

Und nun frage ich Sie, welcher Fall ist "gesünder" bzw "bullischer"? In welchem Fall würde Sie eher von einem starken Aktienmarkt ausgehen?

Ich denke die Antwort ist klar, wenn alle 282 kleinen Aktien im Plus sind! Denn dann läuft es in der Breite der US Wirtschaft gut. Dass die 5 großen im Minus sind, kann dagegen Gründe haben, die spezifisch in den Aktien selber begründet sind und mit der Stärke der Wirtschaft und des Marktes nichts zu tun haben!

Sehen Sie, genau jetzt haben Sie prinzipiell das Konzept der Marktbreite verstanden.

Denn die Marktbreite misst die Anzahl der steigenden und fallenden Aktien (ohne Gewichtung) und stellt diese gegenüber. Ein Markt, der weit überwiegend steigt, kann also kein schlechter Markt sein, auch wenn die Indizes noch vor sich hin dümpeln. Und ein Markt der überwiegend fällt, ist ein gefährlicher Markt, weil er nur noch von wenigen großen Aktien zusammengehalten wird.

Die klassische Art diese Marktbreite zu messen, ist die sogenannte Advance/Decline Linie, die das Verhältnis von steigenden zu fallenden Aktien misst. Ich habe Ihnen dieses Konzept hier schon in -> die Weisheit der Advance/Decline (AD) Linie <- nahegebracht.

Eine andere Art die Marktbreite zu messen, ist die Anzahl der Aktien zu messen, die ein 52 Wochen-Hoch bzw Tief erreichen.

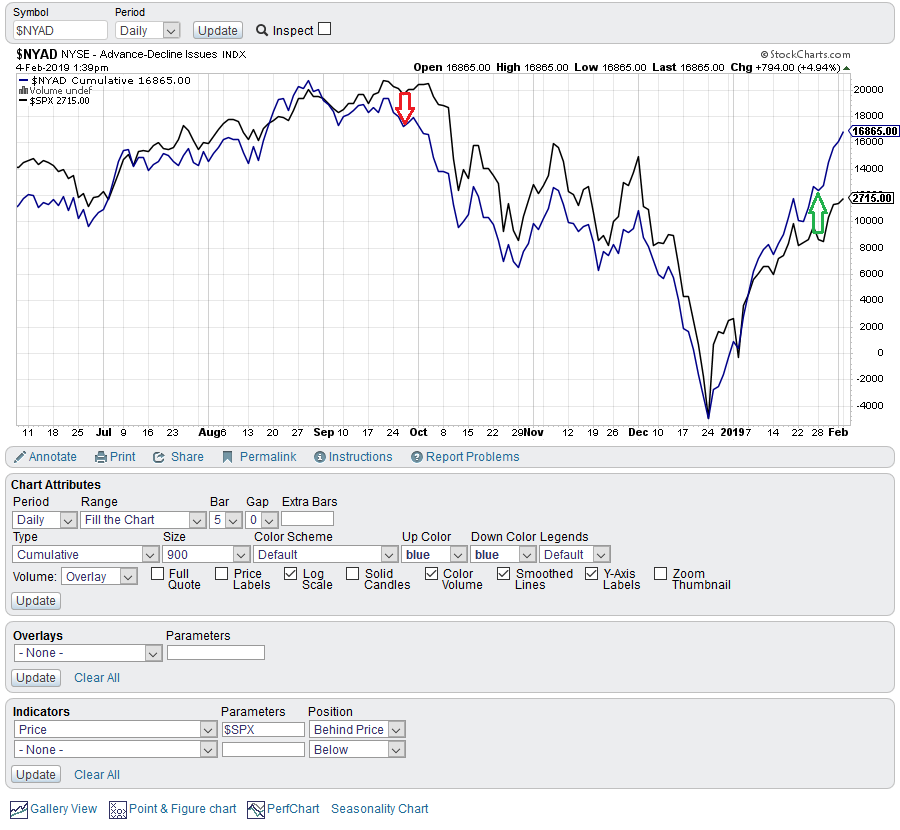

Schauen wir uns die kumulative AD-Linie doch aktuell mal an. Ich kopiere das Chart (AD-Linie in Blau) zusammen mit den Einstellungen im -> "StockCharts.com Chart” <-, damit Sie das in Zukunft selber nachvollziehen können.

Und nun schauen Sie mal fasziniert. Sie sehen, wie die AD-Linie - also die Marktbreite - seit Mitte September eine deutlich negative Divergenz zum S&P500 und auch zum -> $NYSE <- mit noch größerer Breite hatte.

Diese Divergenz war einer der Indikatoren, warum ich Ende September letzten Jahres noch skeptischer wurde und den Start der Korrektur Anfang Oktober ahnen konnte!

Und nun schauen Sie fasziniert, wie die Marktbreite aktuell mit einer positiven Divergenz für große innere Stärke spricht. Und das schon seit Mitte Januar und weiter steigend.

Auch das war einer der Indikatoren, der mich im Januar hat bullischer werden lassen. Und wenn das wieder ein Vorlaufindikator ist wie im Herbst, deutet das klar auf das "V" hin.

Das ist also das Konzept der Marktbreite. Klar ist auch, dass dieses Konzept durch die in -> Der neue alte Markt <- beschriebenen Faktoren wie den Aufstieg der ETFs (weniger der Algos) beeinflusst wird.

Denn wenn wir uns theoretisch einen Markt vorstellen, der nur noch durch wenige, große und breite ETFs bewegt wird, verliert der A/D Indikator seine Wirkung, weil man dann schlicht keine Divergenz mehr feststellen kann.

Aber da sind wir noch nicht, noch ist die Marktbreite ein Indikator, der ins Handwerkszeug jedes Anlegers gehört, egal ob Investor oder Trader.

Ein mit guter Marktbreite steigender Markt ist ein gesunder Markt mit weiterem Potential. Ein mit schlechter Marktbreite steigender Markt ist ein gefährlicher Markt, wie ein Motor, der nicht mehr auf allen Zylindern läuft und Gefahr läuft, bald ganz zusammenzubrechen.

Es gibt nur wenige Indikatoren, die so einfach und doch so mächtig sind. Haben Sie da einfach ein Auge darauf!

Ihr Michael Schulte (Hari)

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Hallo Hari!

Wollte mal nachsehen wie der Chart dzt. aussieht und habe einen ziemlich anderen Chart erhalten: http://schrts.co/ADFQInTJ

Da ist schon der Februar ziemlich anders.

Könnte der Betrachtungszeitraum die Ursache sein?

BG,

Serval

Ja interessant. Was 2019 angeht, sehe ich wenig Probleme, die Unterschiede sind typische Skalierungseffekte, die man gut kennt, wenn man öfter zwei Charts übereinander zum Vergleich legt.

Nimm Dir mal ein Tool wie Tradingview, lege zwei Indizes übereinander und dann skaliere einen der beiden Indizes in der Höhe, komprimiere oder expandiere also die Darstellungs-Bandbreite eines der beiden und Du siehst den Effekt den ich meine.

Das ist so mit Worten extrem schwer zu beschreiben, das muss man sehen, dann verstehst Du sofort was ich meine. 🙂

Der Punkt damit man bei diesen Darstellungen keine Fehlurteile fällt ist also:

Nicht ob eine Linie über oder unter einer anderen läuft ist wichtig, das ist nur Frage der Skalierung. Wichtig ist nur die relative Entwicklung zueinander.

Also 2019 ist in Ordnung in meinen Augen. Die Aussage ist klar, beide Darstellungen laufen nun im Gleichschritt, eine von der Marktbreite ausgehende Warnung gibt es nicht.

Was mich aber auch immens irritiert ist, warum der Gap bei den alten Daten von September 2018 relativ so viel grösser als im Februar 2019 ist? Denn die oben beschriebenen Höhenkalierungseffekte sollten horizontal symmetrisch im ganzen Bild auftreten.

Darauf habe ich aus der Hüfte keine Erklärung. Das werde ich mal in Zukunft beobachten, vielleicht fällt mir dann ein Muster und damit die Erklärung auf.

Ein Fehler bei den Daten bei Stockcharts ist aber natürlich nie auszuschließen, das wird man nie erfahren, wenn es „morgen“ wieder anders ist.

Danke für den Hinweis.

Einen sehr feinen Market Breadth Überblick stellt auch Herr Stockbee zur Verfügung. Bitte hier entlang: https://stockbee.blogspot.com/p/mm.html

Herzliche Grüße von der Futuresfront,

qlworx

(der immer wieder gerne hier reinschneit und die freien Artikel liest)