Kann man mittel- und langfristig wieder in den brasilianischen Aktienmarkt einsteigen, der so lange so stark verprügelt wurde ? Hat der Markt nun tief genug korrigiert, um attraktive Chancen zu gewähren?

Eine spannende Frage, der ich mich mal auf Basis der Charts zu nähern versuche. Dabei benutze ich den mit Abstand grössten und liquidesten Brasilien ETF der Welt den -> EWZ von Ishares <-, der in USD notiert.

Aber deutsche Anleger brauchen sich hier mal ausnahmsweise nicht zu grämen. Sie finden bei iShares in Form des -> iShares MSCI Brazil <- die in Deutschland zugelassene Variante obigen ETFs.

Allerdinge würde ich die Chartanalyse und die Ein- und Ausstiegspunkte immer anhand des EWZ definieren, denn im liquidesten Markt haben diese auch die grösste Aussagekraft. Wenn der EWZ dann ein Signal gibt, setzt man es im deutschen ETF um. Natürlich hat man so eine Währungsdisparität, wenn man in Dollar denkt und in Euro handelt. Diese erscheint mir aber weniger bedeutend, als die Sorge, aufgrund illiquider "Nebencharts" falsche Schlüsse zu ziehen.

Nun aber zur ursprünglichen Frage. Nun könnte ich hier die üblichen Argumente zu den Emerging Markets wiederholen. Die positiven demographischen Faktoren auf der einen Seite. Und die Strukturprobleme, die die Märkte noch lange verfolgen werden, auf der anderen Seite. Diese Argumente führen uns aber nicht weiter, denn die sind bekannt und der Markt ist wo er ist, weil die Argumente sind, wie sie sind.

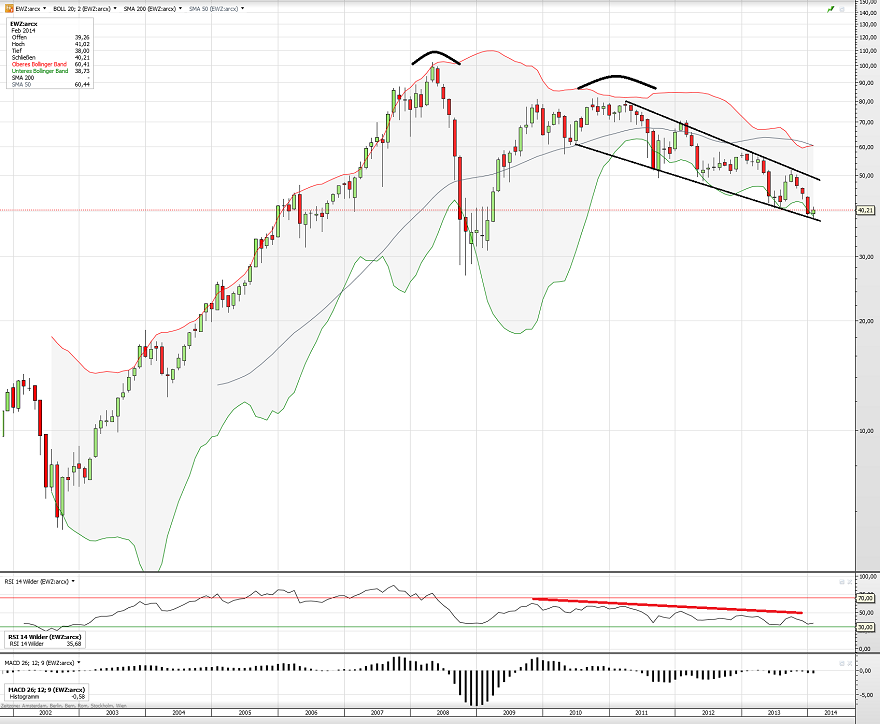

Schauen wir daher zunächst doch zur Orientierung einfach mal auf das langfristige Chart des EWZ seit 2002 mit Monatskerzen.

Die Aussage scheint erst einmal eindeutig. Wenn das Brasilien des Jahres 2014 strukturell immer noch das Brasilien des Jahres 2002 wäre, wäre das ein eher bärisches Chart!

Wir haben einen Top in 2008, dann nach dem Einbruch von 2008 ein klar niedrigeres Hoch in 2010 und danach einen klaren, bröselnden Abwärtstrend, der geradezu danach schreit, am Ende noch massiv nach unten wegzubrechen. So ein Chart würde man normalerweise nicht mit der Kneifzange anfassen.

Es gibt allerdings einen Faktor, der das Bild verschieben könnte. Denn richtig wäre die Schlussfolgerung nur, wenn sich die fundamentalen Daten der brasilianischen Wirtschaft wenig geändert hätten. Ob das der Fall ist, können Brasilien-Kenner besser beantworten als ich. Aber nach dem was man liest, ist das nicht mehr die Volkswirtschaft von 2002.

Die fundamentalen Fakten haben sich deutlich verbessert und Brasilien macht deutliche Fortschritte in die Moderne, während gleichzeitig der Index langsam zurück gekommen ist und die Übertreibung von 2008 langsam verarbeitet.

Wenn man 2008 als Anomalie betrachtet, könnte man sich mit etwas Phantasie sogar auf den Standpunkt stellen, dass wir gerade eine bullische Konsolidierung erleben, bevor die nächste Wachstumsphase startet. Letztlich hängt aber alles davon ab, wie man die Entwicklung der Volkswirtschaft betrachtet.

Und die Frage wird natürlich auch von politischen Unwägbarkeiten bedingt. Denn wenn da ein radikaler Sozialist und Populist ala Hugo Chavez an die Regierung käme, oder alternativ eine von dirigistischen Allmachtsträumen beseelte Abart der argentinischen Frau Kirchner, dann würde man wohl beobachten können, wie der EWZ unangespitzt in den Boden gerammt würde.

Insofern gibt es kein klares Signal durch das langfristige Chart. Wesentlich hilfreicher ist aber das mittelfristige Bild mit Wochenkerzen. Und das will ich Ihnen nun auch zeigen:

Und das Bild sagt ganz eindeutig: Ja! Man kann (nicht muss) nun mittelfristig - mit dem Blick auf 2 oder 3 Monate - mit Chancen in den EWZ einsteigen.

Denn wir befinden uns ganz klar am unteren Ende des Trendkanals und zeigen Anzeichen einer Wendeformation, wie mehrmals vorher auch schon. Eine solche Bewegung könnte in um die 10 Wochen wieder hoch zum oberen Trendkanal bei 50 USD führen und damit gute 20% generieren.

Nach unten existieren nahe und klare Stops unter dem letzten Tief und dem Trendkanal und begrenzen die Risiken, falls sich hier die Wende doch nicht realisiert. Auch vom Sentiment her dürfte klar sein, dass die Erwartungen an diesen Markt nun gegen Null tendieren. Es ist also eine wirklich antizyklische Wette, hier über ein Engagement nachzudenken.

Das Schöne an dieser Sicht ist, für diese Entscheidung auf der mittelfristigen Zeitebene ist es egal, ob Brasiliens Aktienmarkt nun billig oder teuer ist und wie sich die Volkswirtschaft entwickelt. Das ist eine Wette mit begrenztem Risko und begrenztem Zeithorizont aufgrund der klaren Chartstruktur. Man muss sich dabei bewusst sein, dass es eine temporäre Wette auf eine Gegenbewegung im langfristigen Abwärtstrend ist.

Und wenn der EWZ dann wieder nach unten dreht und sich der Abwärtstrend fortsetzt, dann geht man halt raus. Wenn es aber doch eine fundamentale Wende auch im Chart mit Monatskerzen wird, dann um so besser!

Insofern werfen Sie doch mal einen Blick auf einen Markt, den im Moment keiner mehr mag: den Bovespa und Brasilien !

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***