Liebe Leser im freien Bereich,

nach der für die Wallstreet historisch schlechtesten ersten Börsenwoche der Geschichte, stellt sich natürlich die berechtigte Frage, ob dieser Markt nun weg kippt und 2016 endgültig zum Jahr der Bären wird?

Nun, im Artikel -> Welt in Bewegung mit unbestimmter Zukunft <-, habe ich ja letzte Woche dargestellt, dass es darauf keine definitive Antwort geben kann, weil die Zukunft prinzipiell unbestimmt ist und bleibt.

Dass wir am Markt nie 100% Sicherheit haben werden, heisst aber umgedreht auch nicht, dass wir gar nichts wissen und der Markt nur eine Abfolge unzusammenhängender Zufälle wäre.

Vielmehr gibt es zu jedem Zeitpunkt Szenarien und Entwicklungen, die unter Würdigung der Umstände und Indikatoren, mehr wahrscheinlich oder weniger wahrscheinlich sind. Und diese Einschätzung der Wahrscheinlichkeiten, ist in permanenter Bewegung begriffen, denn mit jedem Tag kommen neue Fakten und Indikatoren dazu und alte verlieren ihre Bedeutung und Aussagekraft.

Wen wir also schon nicht sicher wissen können, wie sich das Börsenjahr 2016 entwickelt, stellt sich nun die schlichte, konkrete Frage, wie denn die Wahrscheinlichkeiten dafür aussehen, dass dieser Markt nun nach unten weg kippt, oder die erste Woche eine Anomalie war und sich nun alles beruhigt.

Fundamental kann man diese Frage im Sinne von Frau Galadriel aus Tolkiens Werken leicht beantworten:

"Die Welt ist im Wandel. Ich spüre es im Wasser. Ich spüre es in der Erde. Ich rieche es in der Luft. Vieles, was einst war, ist verloren, da niemand mehr lebt, der sich erinnert."

So ist es und so wird 2016 wohl werden. Die Unsicherheiten, die den Markt in der ersten Woche in Bewegung hielten, namentlich China, Öl und die Emerging Markets, werden uns wohl das ganze Jahr begleiten. Dazu kommen Kriege, dysfunktionale Regierungen, Völkerwanderungen, Verunsicherungen im Herzen Europas und am Ende auch noch eine Präsidentenwahl in der Supermacht USA, mit massiven Implikationen.

Ja, die Welt ist im Wandel und es ist schon fast peinlich trivial, für 2016 daher auch an der Börse wilde Swings und schwere Überraschungen vorher zu sagen. Um das zu tun, genügt es ein Affe zu sein. 😉

Aber wenn fundamental schon klar ist, dass wir in eine Phase grosser Unruhe, massiver Risiken und Chancen hinein laufen, was sagt denn dann die Markttechnik dazu?

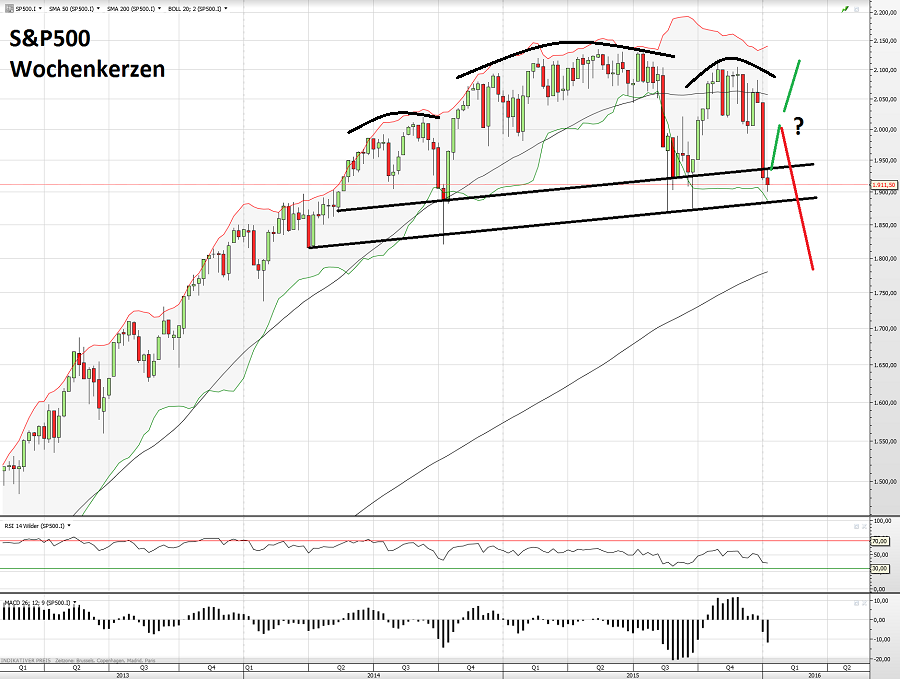

Die hat erstaunlicherweise recht konsistente Signale. Unglaublich viele Teilmärkte sehen in den langfristigen Charts nun so aus, wie der Leitindex S&P500:

Das ist eine eher gruselige, grosse Topbildung, die wir hier vor uns haben. Wobei präzise gesagt, eine *potentielle* Topbildung, die erst dann vollendet wäre, wenn die Nackenlinie fallen sollte.

In dieser und vielleicht der kommenden Woche, bestehen dagegen eigentlich recht gute Chancen für einen Rebound. Zu überdehnt ist der Markt, um nun weiter zu fallen, ohne vorher eine Gegenbewegung zu vollziehen. Die Frage ist eher, wie hoch diese Gegenbewegung geht und das Risiko ist erheblich, dass dabei nur die rechte Schulter der obigen Topformation weiter ausgeformt wird und der nun anstehende Rebound, somit zu verkaufen ist.

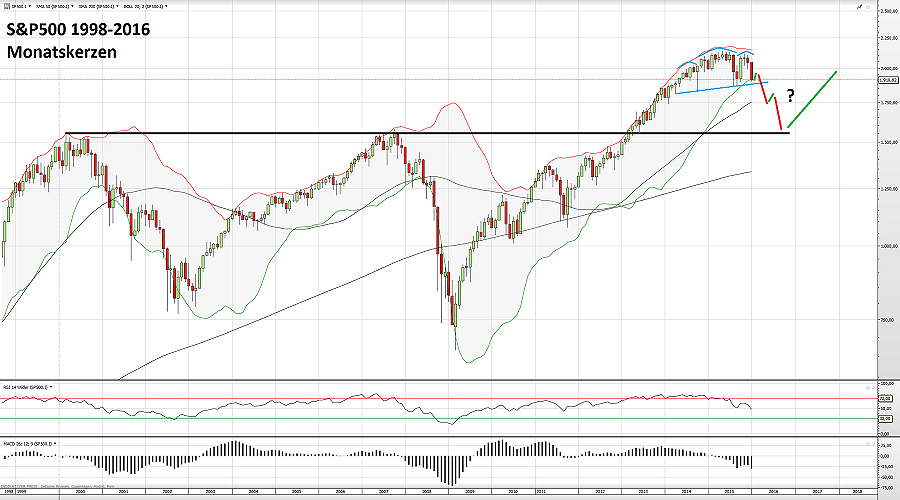

Und wenn die Nackenlinie obiger Formation fallen sollte, öffnet sich eine Falltür von knapp 20% Minus zu einer logischen Korrektur, die eigentlich sowieso mal überfällig wäre:

Alles nur Spekulation? Ja und Nein. Spekulation Ja. Aber eine, die aufgrund der oben genannten Rahmenbedingungen, eine relevante Eintrittswahrscheinlichkeit hat.

Denn das von den Dauerbullen vor sich her getragene Mantra der "Alternativlosigkeit" alleine, kann die Märkte nicht retten, wenn sich mal eine Korrekturbewegung so richtig in Gang gesetzt hat. Sehr langfristig geht es weiter aufwärts, wie auch das Szenario im Chart oben zeigt, daran gibt es wenig Zweifel. Der Punkt ist aber, es ist für Anleger nicht nötig, solche 20% Korrekturen zwanghaft mitzumachen und darum geht es.

Abstecher zu Chartstrukturen wie der SKS

Übrigens, es gibt da draussen ja auch Vertreter der "reinen Chart-Lehre", die einem dann erklären wollen, dass diese oder jene Schulter-Kopf-Schulter (SKS) Formation ja gar keine wäre, weil zum Beispiel das Volumen auf einer Seite nicht passt. Stimmt formal und ist trotzdem falsch und neben dem Thema. Zumal eine stabile, reine "Chart-Lehre" gar nicht existieren kann, weil sie systemisch durch die Reflexivität verhindert wird.

Die Regeln, nach denen der Markt spielt, sind immer in Bewegung, weil der Markt eben nicht statisch ist, sondern sich permanent wandelt. So hat zum Beispiel der Aufstieg der Dark-Pools, in den letzten Jahren die Aussagekraft von Volumen-Signaturen deutlich reduziert, weil grosse Teile des Volumens, gar nicht mehr sichtbar sind. Und wenn sich der Markt ändert, muss man auch die Interpretation desselben der Realität anpassen und alte Weisheiten hinterfragen.

Solche Muster wie eine SKS, sind auf jeden Fall keine Schwarz/Weiss Situationen, zwischen deren Polen nur gedankliche Leere ohne Relevanz existiert. Wenn eine SKS Formation so deutlich ausgeformt ist, wie aktuell die im S&P500, hat sie in jedem Fall Relevanz, falls sie dann auch triggert.

Alleine bei der Frage, wie hoch die Prognosekraft ist, spielen die Details dann eine Rolle, denn selbstverständlich ist die Prognosekraft höher, wenn die Formation perfekt ausgeformt ist und auch das Volumen perfekt passt, als wenn das nicht der Fall ist. Aber nur weil Details fehlen, fällt so eine Formation nicht perse von 100 auf 0 in die Bedeutungslosigkeit, es gibt dazwischen eben auch noch 60, 70, 80 und 90% an Passgenauigkeit.

Markt-Muster, sind in der Realität sowieso fast nie perfekt und fast nie ganz ohne Makel gegenüber der reinen Lehre. Bei der Bewertung von Marktstrukturen, ist einfach mehr analoges Denken in Wahrscheinlichkeiten nötig, als digitale Schwarz/Weiss Malerei.

Yen Carry Trade

Aber zurück zum Markt. Wir haben derartige Strukturen aktuell beispielhaft auch im Verhältnis des Yen zum Dollar, der wegen seiner Funktion als Carry-Trade so wichtig ist, hier in Form einer inversen SKS Struktur:

Und das ist besonders bedeutend, weil der Carry-Trade ja so funktioniert, dass durch billige Kredite im "billigen" Yen, dann Liquidität geschöpft wird, die in den letzten Jahren in andere Anlagen und auch in den Aktienmarkt geflossen ist und so die grosse Rally der letzten Jahre befeuert hat.

Sie können ja am Chart schön sehen, dass der ganze Bullenmarkt seit 2012 mit einem fallenden Yen einher ging. Und im schwierigen Jahr 2015, in dem der S&P500 richtunglos hin und her zappelte, machte der Yen was? Eben, er zappelte auch hin und her und formte die zum S&P500 analoge SKS Formation. Der Zusammenhang ist offensichtlich.

Wenn hier die iSKS Formation im JPYUSD Währungspaar also nach oben triggern sollte, dürfte das die Wahrscheinlichkeiten einer Baisse an den Aktienmärkten deutlich erhöhen, da die Liquidität des Carry-Trades dann den Märkten fehlen wird.

Fassen wir mal zusammen:

Tatsache Anfang 2016 ist, dass ganz viele der aktuellen Marktstrukturen in vielen Märkten so gefährlich aussehen wie der S&P500 und der Yen oben.

Tatsache Anfang 2016 ist, dass der Bullenmarkt sich nun im 7. Jahr befindet und zunehmend altert. Eine grössere Korrektur ist überfällig.

Tatsache Anfang 2016 ist, dass die Marktinternas wie Marktbreite und Co., schon seit Längerem zunehmend erodieren und Warnsignale senden.

Tatsache Anfang 2016 ist, dass man sich auf die Feuerunterstützung der Notenbanken, nicht mehr so uneingeschränkt und blind verlassen kann, wie noch 2013 und 2014. Denn die FED hat einen neuen Zinszyklus begonnen und der EZB wurden im Dezember Grenzen aufgezeigt.

All das heisst zusammenfassend, dass die Risiken eines schwachen Jahres höher sind, als in jedem anderen Jahr seit 2011. Das bedeutet nicht zwingend, dass 2016 ein schwaches Jahr werden *muss*, es gibt auch Chancen, insbesondere wenn in Europa endlich die Konjunktur anspringen sollte.

Im bullischen Idealfall, dreht die Konjunktur in China und Europa in 2016 gleichermassen und gleichzeitig fällt der Dollar wieder und nimmt Druck von den Rohstoffen und den Emerging Markets. In dem Fall, werden wir wohl dieses Jahr locker wieder 13.000 im DAX sehen, wenn nicht mehr.

Aber trotz diese auch vorhandenen Chancen, ist die Summe der Risiken so hoch, wie seit Jahren nicht mehr. Und dass sollte bei einem rational agierenden, langfristigen Anleger dazu führen, sich diesem Jahr sehr vorsichtig und bedächtig zu nähern, mit hohem Cash-Anteil um flexibel zu bleiben.

Lassen wir uns also nicht zu leicht in Anlagen treiben und stellen wir uns immer die Frage, welche Interessen jemand hat, der uns Geldanlagen mit Macht andienen will. Und machen wir uns klar, dass es das kleinere Problem ist, 20% Anstieg zu verpassen, als 20% Verlust im Depot zu haben.

Lassen wir uns aber auch weiter nicht von den Crash-Propheten in Angst und Schrecken versetzen, Angst ist an der Börse kein guter Ratgeber. Wir sollten statt dessen offen und rational den offensichtlichen Risiken ins Auge schauen.

In diesem Sinne hoffen wir 2016 auf das Beste und bereiten uns auf das Schlimmste vor!

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

2 Gedanken zu „Marktlage 2016 – Das Jahr des Bären?“