Betrachtungen zu Shiller's CAPE – Sind US-Aktien heute zu teuer?

Ein Gastkommentar von Tokay

Kürzlich erschien in der „New York Times“ ein Artikel des Nobelpreisträgers Robert Shiller mit dem Titel „The Mystery of Lofty Stock Market Elevations“. Zu Beginn des Artikels stellt Shiller fest, dass sich die Bewertung des amerikanischen Aktienmarktes auf besorgniserregendem Niveau befände und argumentiert dabei mit dem von ihm entwickelten „Cycle-Adjusted Price-Earnings-Ratio“(CAPE). Zuletzt seien die Aktienbewertungen 1929, 1999 und 2007 so hoch gewesen. Ich will diesen Artikel zum Anlass nehmen, und den Erklärungsgehalt des CAPE etwas näher untersuchen. Denn träfe Shillers Schlussfolgerung zu, dann wären die Konsequenzen in der Tat alarmierend.

Zunächst, das CAPE ist eine über zehn Jahre geglättete und zugleich inflationsbereinigte Variante des KGV. Es zielt damit ausdrücklich auf die langfristige Betrachtungsweise, und damit im Prinzip auf Buy-and-Hold-Anleger. Welche Aussage ergibt sich hieraus konkret? Nun, derzeit liegt das Shiller-CAPE für den Standard&Poors 500-Index bei 26. Somit muss man das 26-fache des geglätteten Jahresgewinns für den S&P 500 bezahlen. Dies ist im langfristigen Vergleich ein sehr hoher Wert. Das führt zu der Frage, ob es eine Beziehung zwischen dem Shiller-CAPE und dem langfristigen Ertrag des S&P 500 gibt.

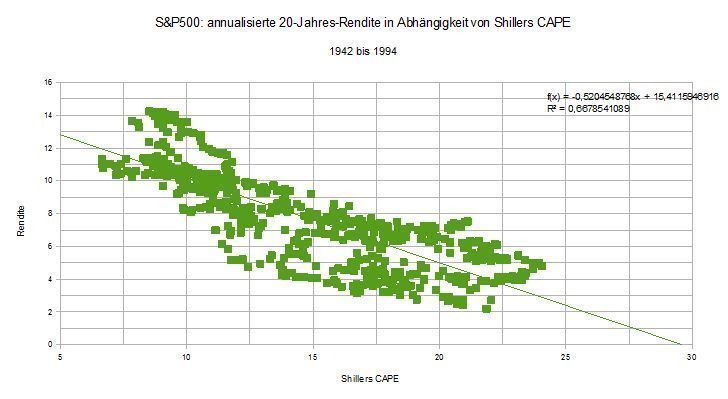

Dazu habe ich den annualisierten Jahresertrag des S&P 500 für die jeweils kommenden zwanzig Jahre, später für fünf Jahre sowie für die Einzeljahre berechnet, und zwar immer ab dem Monat, für den der Kurs des S&P 500 ermittelt wurde. Für jeden Monat habe ich diesen Ertrag in Beziehung zu dem Shiller-CAPE gesetzt. Die entsprechenden Daten hierzu sind auf der Website www.irrationalexuberance.com von Professor Shiller verfügbar. Die folgende Betrachtung bezieht sich auf die Jahre ab 1942. Und zwar 1942 deswegen, weil die Große Depression ab diesem Jahr als überwunden gelten konnte. Das Ergebnis sieht so aus:

Der von Shiller postulierte Zusammenhang zeigt sich hier sehr deutlich. Der Jahresertrag des S&P 500 ist durch das Shiller-CAPE überwiegend erklärbar. Das Ergebnis ist für den heutigen, langfristig orientierten Buy-and-Hold-Investor sehr ernüchternd: Für das heutige Shiller-CAPE von 26 ergäbe sich eine annualisierte Jahresrendite von zwei Prozent. Und sollte gar jemand bei einem CAPE von 30 den Einstieg gewagt haben(was allerdings im Zeitraum 1942 bis 1994 nicht beobachtet werden konnte), so wären die Aussichten auf eine Wertsteigerung in den jeweils nächsten zwanzig Jahren gleich Null. Nach Shiller-CAPE müsste also von einer sehr langfristigen Anlage in den S&P 500 also abgeraten werden.

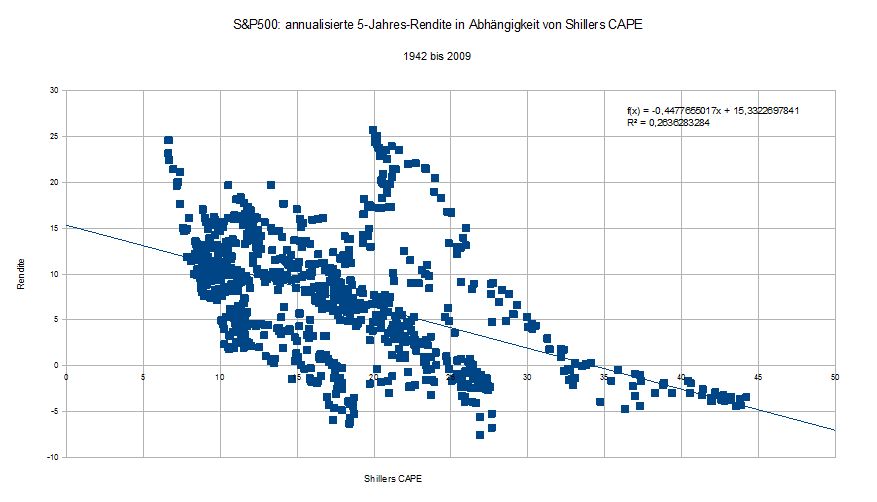

Nun ist die Frage, besteht der Zusammenhang auf kürzere Sicht ebenfalls, und wenn ja, wie stark ist er? Das Bild ändert sich hier schlagartig:

Hier sehen wir nun, dass der Zusammenhang überwiegend nicht besteht. Zwar sieht es immer noch so aus, dass hohe Aktienerträge eher mit einem tiefen CAPE einhergehen, aber der Zusammenhang ist nur noch sehr locker. Für unser heutiges CAPE von 26 bedeutet das einen durchschnittlich zu erwartenden Ertrag von vier Prozent jährlich Wir sehen allerdings , dass in der Mehrzahl der vergleichbaren Fälle in dieser Konstellation kein positiver Ertrag erwirtschaftet wurde. Ebenso, dass die Spannweite der Jahreserträge sehr hoch ausfällt. Von plus achtzehn Prozent bis minus acht ist hier alles möglich.

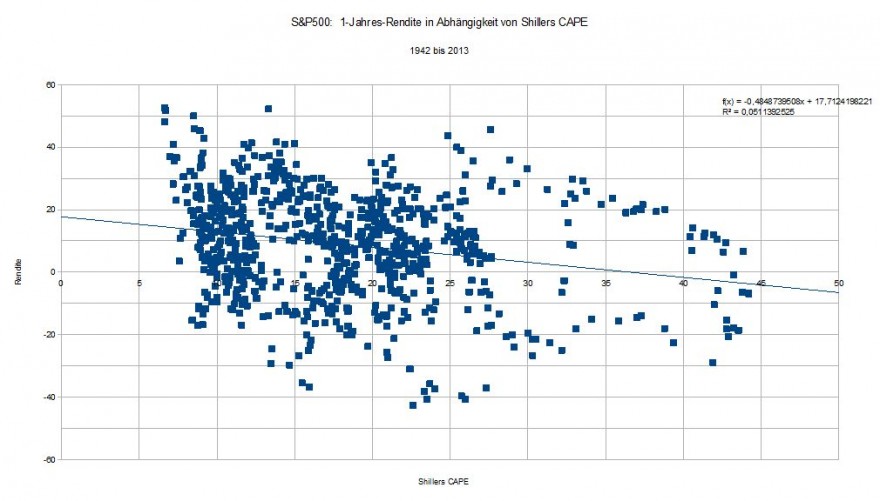

Noch extremer wird es bei den Ein-Jahres-Erträgen:

Die negative Beziehung zwischen CAPE und Aktienertrag bleibt zwar bestehen, doch liefert das CAPE in diesem Fall keinerlei Erklärungsbeitrag mehr für die Aktienrendite. Konkret ergibt sich für unseren aktuellen Wert von 26 ein rechnerischer Erwartungswert von knapp 5 Prozent jährlich, jedoch haben sich in der Realität Erträge in einer Spannweite von plus vierzig Prozent bis minus vierzig Prozent ergeben. Damit ist das CAPE als Prognosevariable auf kurze Sicht vollständig ungeeignet.

Kann man sich nun also zurücklehnen? Das kommt darauf an. Wir haben in der Vergangenheit gesehen, und auch Shiller schreibt das in seinem Beitrag, dass Überbewertungen á la CAPE für längere Zeit anhalten können. So setzte die Überbewertung vor dem Jahr 2000 bereits Mitte der Neunziger Jahre ein. Sie blieb praktisch bis zur Finanzkrise 2008 bestehen und sie besteht erneut seit etwa 2013. Es kann also noch einige Zeit dauern, bis die Kurse aufgrund der hohen Bewertungen tatsächlich zurückgehen. Und es werden einige handfeste Gründe ins Feld geführt, um das derzeitige hohe Kursniveau zu rechtfertigen:

- Die monetäre Expansion, die zu tiefen Zinsen geführt hat. Demzufolge sind nicht nur Aktien teuer, sondern auch Anleihen.

- Die hohen Ersparnisse der Baby-Boom-Generation, denen eine lange nicht so hohe Investitionsnachfrage gegenübersteht, was zu einem säkularen Rückgang des langfristigen Zinses führt. Bei konventioneller Geldpolitik würde dies zu einer langfristigen wirtschaftlichen Stagnation führen, weil es für den Finanzsektor uninteressant wäre, langfristige Kredite zu vergeben, da höhere kurzfristige Zinsen lukrativer wären.

- Die hohe Staatsverschuldung, die dazu geführt hat, dass die Notenbanken die Zinsen tief halten müssen, da der Anteil des Schuldendienstes ansonsten nicht mehr tragbar wäre. Dies wird von den Marktteilnehmern antizipiert und diese kaufen daher Aktien, da diese relativ mehr Ertrag bringen.

- Das hohe Bewertungsniveau , das mit Wachstumserwartungen verbunden ist, und zwar aufgrund höherer Potentiale infolge von Innovationen und Bevölkerungswachstum. Die höheren Bewertungen entstehen überwiegend im Technologiesektor und nicht in traditionellen Wirtschaftssektoren. Sie sind außerdem entstanden aufgrund des Einbruchs infolge der Finanzkrise.

- Betrachtet man die Gewinne nur der letzten Jahre, dann ist das Bewertungsniveau lange nicht so hoch.

Dagegen wiederum lassen sich Contra-Argumente ins Feld führen:

- Das Argument der monetären Expansion unterstreicht nur die Risiken, die mit deren Ende verbunden sind. Denn sinkt die Nachfrage nach Staatsanleihen, dann sinken deren Kurse, steigen somit deren Renditen, und werden daher die Staatsanleihen relativ zu Aktien attraktiver, da die Aktiengewinne höher abgezinst werden, was die Aktien unter Druck bringt.

- Zeigt die monetäre Expansion außerdem anhaltende Wirkung und belebt sich infolgedessen die wirtschaftliche Aktivität, dann steigt auch wieder die Investitionsnachfrage, was längerfristig zu einer Überhitzung führen kann und damit zu stark steigenden Preisen und Zinsen.

- Steigen aber die Zinsen an, werden die strukturellen Belastungen für den Staat höher. Dies führt zu steigenden Risikoprämien, damit zu weiter steigenden Zinsen und folglich zu sinkenden Aktienkursen.

- Die Wachstumserwartungen sind zwar durchaus real, aber bereits in die Kurse eingepreist. Ganz im Gegenteil besteht die Gefahr, dass eine Enttäuschung dieser Erwartungen zu Kurseinbrüchen führt.

- Auch besteht die Gefahr eines zyklischen Einbruchs, zumal der Anstieg des S&P 500 ab 2009 eingesetzt hat.

Fazit: Insgesamt gibt es im Augenblick noch keinen Grund, in Panik zu verfallen. Das Chart des S&P 500 ist eindeutig - der Markt schenkt momentan ganz überwiegend dem positiven Szenario Glauben. Kurz- und überwiegend mittelfristig sind die positiven Erwartungen keineswegs irreal und mit einem hohen Shiller-CAPE durchaus vereinbar. Auf lange Sicht indes besteht Grund zur Skepsis, da positive Erwartungen, wie sie in den Bewertungen nach Shiller zum Ausdruck kommen, nicht unbegrenzt gesteigert werden können. Werden diese Erwartungen enttäuscht, wird dies unweigerlich zu Kursabschlägen führen. Aber vielleicht entsteht ein „neues Normal“, welches zu einer Verschiebung der empirischen Beziehungen führt ?

Tokay

Diskutiere diesen Beitrag im Forum

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***

Klasse Analyse, vielen Dank dafür!

Aber der S&P 500 ist ja ein Kursindex. Zur vollen Berechnung der Rendite müssen ja auch die gezahlten Dividenden in den jeweiligen Jahren berücksichtigt werden. Haben Sie das hier auch gemacht? Falls nein, wie würde das Bild dann aussehen?

VG

Vielen Dank – das ist sehr interessant. Ich entnehme daraus, dass 20 Jahres Zeiträume mit dem CAPE gut prognoszierbar sind. Das würde für den DAX bedeuten, dass er in 20 Jahren bei gut 14.000 Punkten liegt. Das halte ich aus heutiger Sicht allerdings für zu wenig. Schauen wir mal …

@ C. Fishman

Nein, ich habe die Daten aus der Tabelle von Shiller so übernommen. Es könnten sich natürlich schon gewisse Unterschiede ergeben, wenn man einen Performance Index verwendete. Doch die Markterwartungen dürften stärker schwanken wie die Dividendenpolitik der S&P-Unternehmen, so dass wohl die Aussage auch in dem Fall im wesentlichen ihre Gültigkeit behielte. Internationale Vergleiche wären nur dann zulässig, wenn gleiche Indizes verwendet würden; ein Vergleich S&P 500/Kursindex versus DAX/Performance etwa würde hinken. Angesehen davon einmal, daß dies von ihrem Charakter her völlig unterschiedliche Indizes sind.

@Die2

Bitte aufpassen – Die Aussage bezieht sich auf den S&P 500, nicht auf den DAX! Für den deutschen Markt(nicht für den DAX!) liegt das CAPE nach meiner Kenntnis etwa zwischen 17 und 18. Auch wenn sich die oben gemachten Aussagen auf den US-Markt beziehen, könnte man grob gesagt von einem Jahresertrag von so um die 6 Prozent für den deutschen Markt ausgehen. Übertragt man diese Zahl auf den heutigen DAX von ca. 9.500 Punkten, dann wäre man in 20 Jahren bei etwas über 30.000 Punkten. Dagegen würde der S&P 500 im selben Zeitraum gerade mal die 3.000 Punkte schaffen.

@ Tokay

stimme Ihnen zu, dass die Dividendenpolitik weniger schwanken wird. Aber genau aus diesem Grund müsste man bei einer Renditebetrachtung mMn die Dividenden hinzuziehen. Bei Shiller liegen die Daten ja ebenfalls vor, wie ich eben gesehen habe.

Über den Daumen gepeilt liegt die Dividendenrendite so um die 2%, in Baisse-Phasen natürlich höher und in 40er-80er auch nochmal höher. D.h., dass wahrscheinlich alle annualisierten Renditen um 2%+ nach oben geschoben werden – umso mehr, je mehr in der Baisse war und je weiter zurück der Datenpunkt liegt.

Wäre interessasnt zu sehen, ob der beeindruckende Zusammenhang des ersten Bildes dann immernoch bestehen bleibt …?

Falls es noch eine Fortsetzung des Posts geben sollte: wie sieht denn die Analyse mit einem 15 Jahre Zeitraum aus? Wäre insbesondere deshalb interessant, weil da die CAPE über 25 um/vor die Jahrtausendwende enthalten wären, die mit heute vergleichbar sind. Und im Gegensatz zu 5 Jahreszeitraum auch „mehr Zeit“ für eine Erholung gegeben würde.

VG

Toller Artikel, danke für den Einblick in deine Erkenntnisse.

Zufäligerweise habe ich mich Anfang des Monats auf meinen Hintern gesetzt und das Shiller-KGV/CAPE für den Dax errechnet. Dabei ist auch ein sich automatisch aktualisierendes Excel-Sheet abgefallen. Basierend auf aktueller Marktkapitalisierung der DAX-30 Unternehmen (ariva.de), Inflation von inflation.eu und der GuV-Rechnung der letzten 10 Jahre von xetra.de.

Nach dem heutigen Börsentag (26.08.2014, Dax-Stand 9575) liegen wir bei einem Shiller-CAPE von 16,38. Anbei noch ein Screenshot: https://dl.dropboxusercontent.com/u/6947729/CAPE.ShillerPE-Dax-2014-08-05.PNG

Den Dax-Stand habe ich nur zur groben Orientierung mit angegeben. Zur Berechnung taugt er natürlich nicht, da Performance-Index.

Viele Grüße

Markus

@ C. Fishman

zu einer vertiefenden Diskussion bin ich ich gerne bereit, nur bitte hab Verständnis, dass ich diese dann gerne im Forumsbereich führen wollen würde. „Nebenbei“ hättest Du dann auch noch eine Fülle zusätzlicher Informationen zum Thema Börse(frag die anderen Teilnehmer 🙂 ). Die Zeiträume, so viel sei noch gesagt, habe ich absichtlich so gewählt, um das Abnehmen der Stärke des Zusammenhangs zu demonstrieren.

@ mararn18

finde ich gut, Deine Berechnung, Danke Dir, Markus, für mich und sicher viele andere ebenfalls eine wertvolle Information !

Jedenfalls stellt man sich mit dem DAX gar nicht so übel, so wie’s aussieht.