In den 80ern und 90er Jahren, haben sich - angetrieben von der damals jungen Boomer-Generation - viele universalistische Prinzipien in der Welt durchgesetzt. Die Welt wurde sozusagen "flacher" im Sinne, dass Hürden und Grenzen fielen und mehr in den Fokus kam, dass wir letztlich alle Menschen und unsere Unterschiede gar nicht so bedeutend sind.

Aufgewachsen mit Star Trek & Co., wurde es erstrebenswert, dass Aussehen, Rasse, Geschlecht etc, keine große Rolle mehr spielen sollten. Eine ehrenwerte Grundhaltung, die der große Morgan Freeman auch heute noch teilt, wenn er wie -> hier im Video <- eindrucksvoll argumentiert, dass er keinen "Black History Month" will, sondern einfach nur, dass seine Hautfarbe keine Rolle mehr spielt.

Mittlerweile wird dieser bedeutende Fortschritt in der Welt, von einer verdrehten Gegenbewegung wieder rückabgewickelt. Unter dem Zerrbild weiter für Fortschritt zu stehen, hat ein "woker Virus" manch junge Menschen ergriffen und plötzlich sind all die Grenzen, Kategorisierungen und identitären Denkschubladen wieder da, nur unter der verzerrten Überschrift, darüber Diskriminierung zu definieren und sich in kleinste Subgruppen einzuteilen.

Man definiert seine Identität nun wieder über Rasse, Aussehen und eines von unzähligen "Geschlechtern". Und zunächst nachdenkenswerte Gedankenkonstrukte wie die der "Critical Race Theory", werden zunehmend ins Extreme pervertiert und stellen dann im Kern einen Angriff auf Universalismus und Liberalismus dar. Denn Rasse und Herkunft wird so wieder in den Fokus genommen und zum Zentrum ernannt, wenn auch mit der Illusion "guter Absicht". Morgan Freeman verdreht dazu sicher die Augen, für mich ein massiver Rückschritt im Mantel des Fortschritts, eine Form von Restauration bzw Gegenaufklärung, die sich dagegen richtet, dass all diese Schubladen keine Relevanz mehr besitzen.

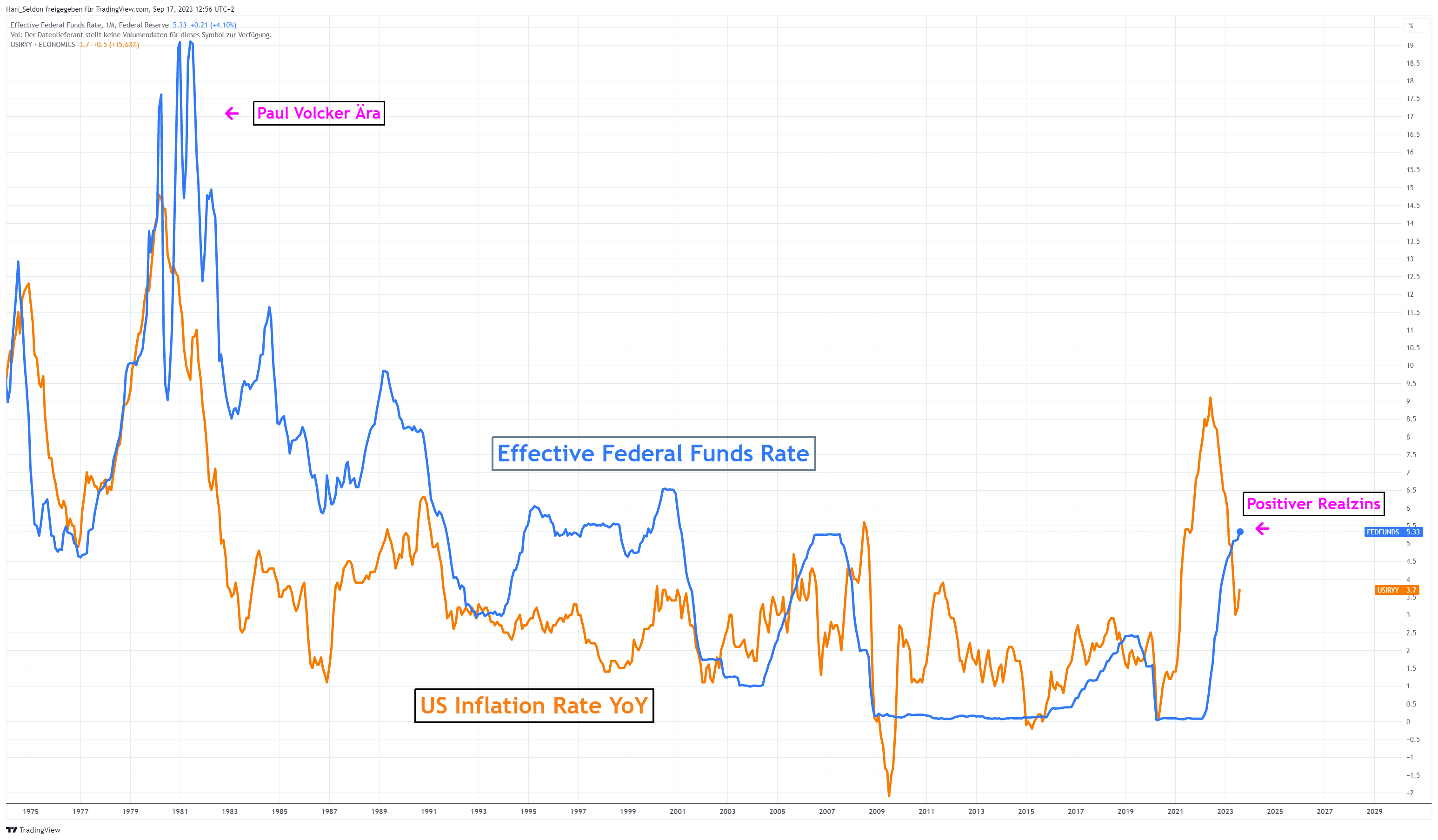

Das aber nur als Einleitung, das soll hier jetzt nicht vertieft Thema sein. Es passt aber zum Zeitgeist, weil Ähnliches passiert jetzt mit dem Internet.

Konzipiert war es ebenso als universalistische Lösung, statt proprietärer Angebote einzelner Hersteller und zersplitterter Kommunikationskanäle. Eine universelle, dezentrale, weltweit nutzbare Kommunikationsplattform, die von keinem Hersteller abhängig und beherrschbar war. Wie genial! Wie weltverändernd!

Und gerade das, hat den Aufstieg und massiven Erfolg des Internets begründet, es hat die Welt auf eine Art und Weise zusammengebracht und "schrumpfen" lassen, wie kaum etwas vorher. Ein Geniestreich des Universalismus!

Aber auch dieser Universalismus des Internets, wird gerade von restaurativen Kräften rückabgewickelt, vielen ist das aber noch gar nicht klar.

{kind=link}