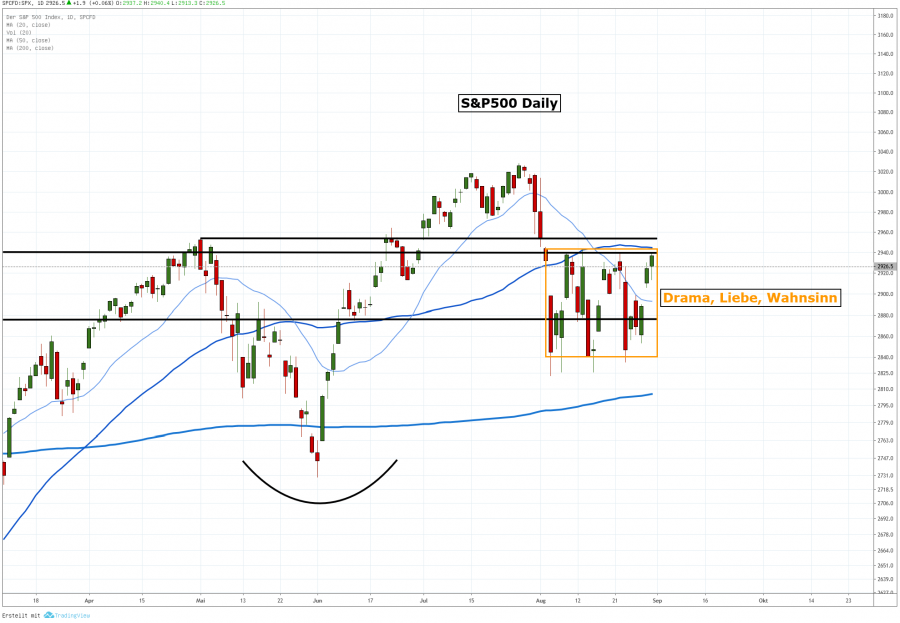

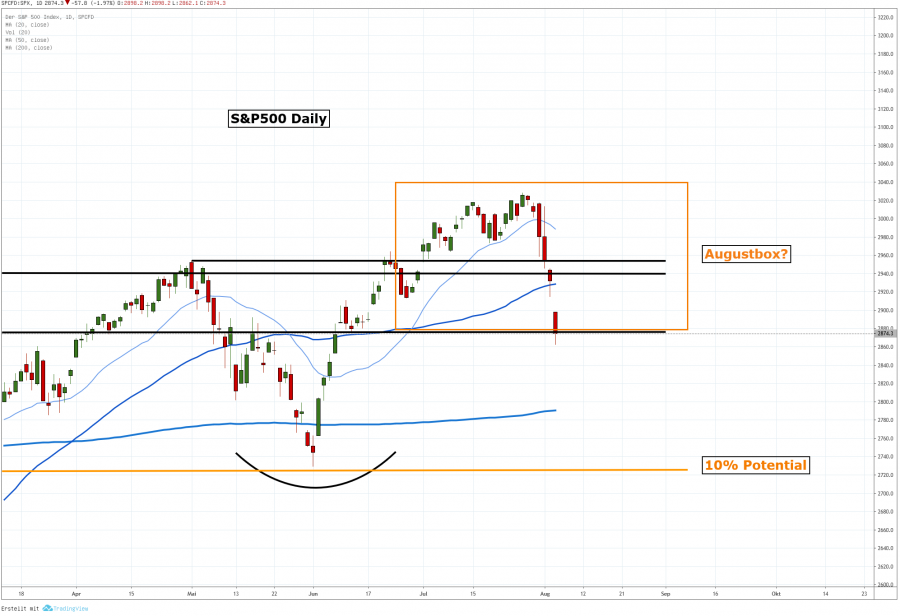

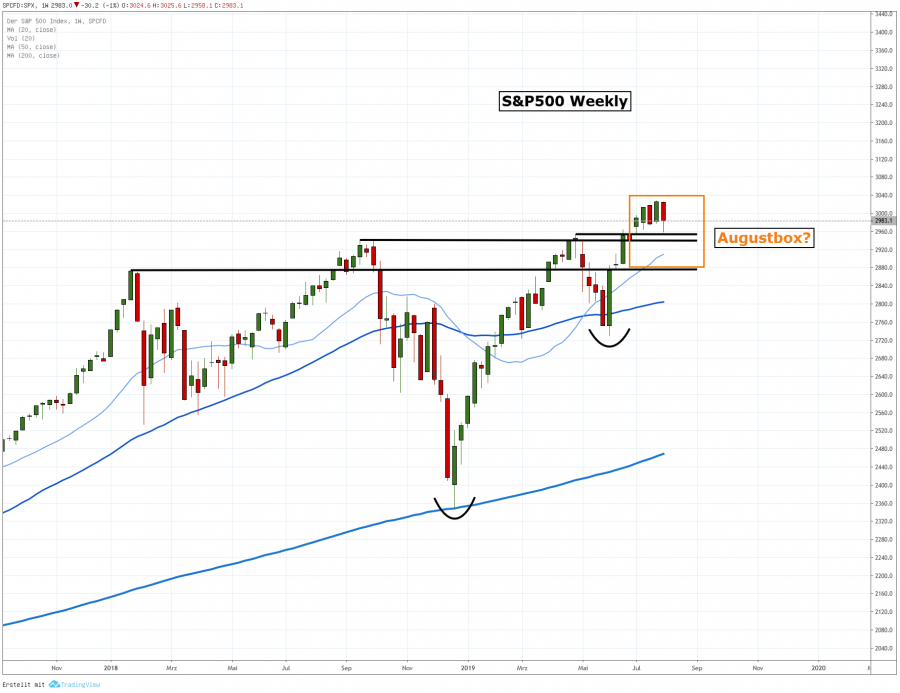

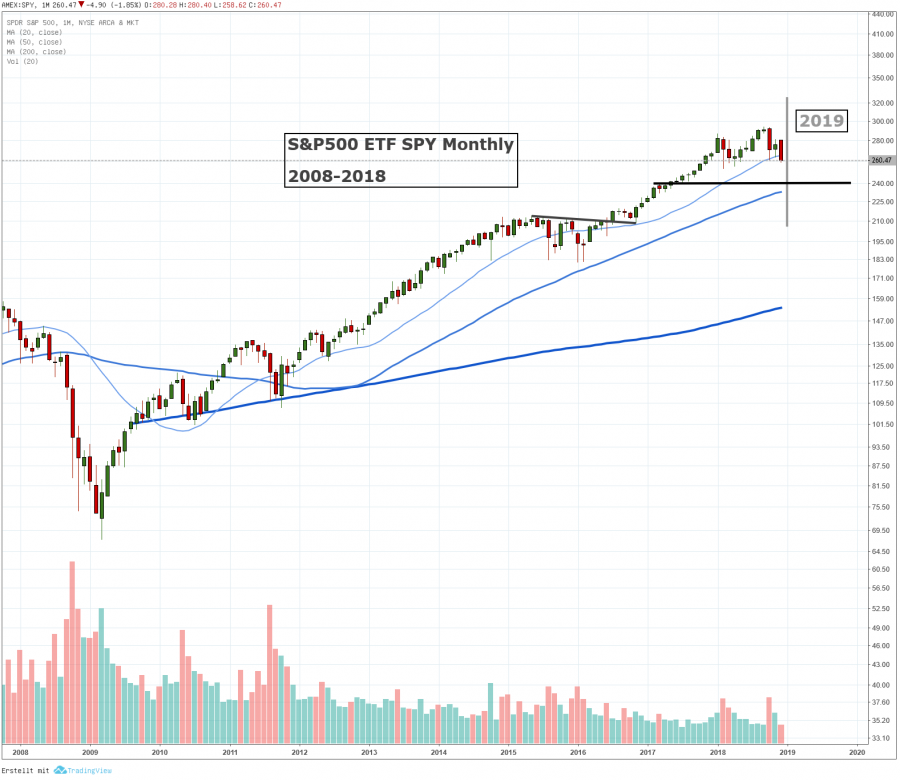

Der Weltuntergang hat wieder Konjunktur. Im Finanzmarkt kennen wir das ja zu Genüge, jedes Jahr hat seine "Propheten", die mit dem Wort vom "Crash" zuverlässig Aufmerksamkeit und Klicks bekommen. Meistens sind damit wirtschaftliche Interessen verbunden, denn "Crash sells" und zwar so gut wie kaum etwas anderes. Das hat mit unseren evolutionären Prägungen zu tun, die uns zwingen bestimmte Risiken überzubewerten, aber das ist eine andere Geschichte für andere Artikel. Aber klar ist, dass sich Anleger von diesen Stories sozusagen am evolutionären Nasenring durch die Manege ziehen lassen.

Aber auch in anderen Bereichen des Lebens, fährt die Apokalypse-Industrie ja gerade Vollgas, ich muss das nicht ausführen, wir erleben das ja medial täglich und auch als wohlmeinender, rationaler Mensch, der fossile Energieträger aus vielen sinnvollen Gründen einfach nur schnell abschaffen und ersetzen will, kann man nur den Kopf über diese völlig überdrehten Übertreibungen schütteln. Die Apokalypse-Industrie ist derzeit im Schnappatmungs-Modus und wenn man historische Vorlagen nimmt, kommt danach wahrscheinlich Erschöpfung und Abstumpfung bei den Einen und Radikalisierung mit selbstermächtigter Gewalt bei den anderen.

Aber das soll hier jetzt nicht weiter Thema sein, es passt nur ins Bild unserer Gesellschaft. Hier reicht uns schon der Blick auf die börsenorientierte Apokalypse-Industrie und da war vor einigen Jahren im Manager Magazin Online ein sehr schöner Artikel zu den Denkstrukturen von "Untergangspropheten", die unser Finanzsystem und die westliche Welt im allgemeinen vor einer historischen Zäsur sehen. Bitte lesen Sie hier über eine -> Expedition in die Welt der Untergangspropheten <-.

Das Verrückte daran ist, ich gebe einigen der Ansichten ja im Kern Recht bzw. ich halte diese für durchaus denkbar und keineswegs für unmöglich - einige Ansichten sogar für wahrscheinlich. Und viele dieser Leute sind intelligent, seriös und voller Erfahrung in wirtschaftlichen und finanziellen Dingen. Auf jeden Fall mit weit mehr Erfahrung, als der durchschnittliche Wähler, der sich lieber über Orchideenthemen ereifert, sich von der Politik einlullen lässt und am Nasenring durch die Gegend geführt wird, statt die historischen Zeiten zu erkennen, in denen wir leben. Wir konnten das ja viele Jahre beobachten, wie über Deutschland bewusst ein Schleier der Ruhe und Normalität gelegt wurde, weil man halt im Schlafwagen am besten die Macht erhält.

Trotzdem machen die im Artikel dargestellten Menschen in meinen Augen einen massiven und grundlegenden Fehler. Und es ist der gleiche Fehler, den auch viele Aktienanleger machen, wenn sie sich in eine Aktie verlieben und sich auf bestimmte Prognosen versteifen. Und deshalb schreibe ich in diesem Artikel ausführlich zu dieser Geisteshaltung.

Denn wenn man beispielsweise die Entscheidung schon heute "in die Pampa" zu ziehen und einen "Bunker" zu bauen als eine Investitionsentscheidung in eine Aktie betrachtet, dann verhält diese Entscheidung sich so, wie der Anleger, der einen festen Glauben in den Turnaround einer Aktie entwickelt und diese hält und hält und hält, während sie fällt und fällt und fällt. Einfach weil sein Glaube unerschütterlich ist.

Das man so an der Börse nicht erfolgreich sein kann und Glauben hier nichts verloren hat, dürfte Lesern dieses Blogs mittlerweile völlig klar sein. Und selbst wenn der Anleger dann irgendwann Recht bekommt, muss man ihn fragen warum er sein Kapital vorher jahrelang in einem "loosing Trade" gebunden hat und damit nichts Besseres gemacht hat. Denn es wäre ja immer noch früh genug gewesen in diese Aktie zu springen, wenn sie denn tatsächlich dreht. Den Vorteil gegenüber den anderen Marktteilnehmern hat man schon alleine dadurch, dass man sich der Möglichkeit des Drehens wohl bewusst ist. Alleine dadurch wird man zu den Ersten gehören, die die Chance erkennen, wenn sie denn da ist. Das jahrelange Warten vorher, hat dagegen nur Verluste produziert und zwar monetärer wie emotionaler Art.

Und es gibt einen weiteren wichtigen Aspekt. Unser Leben ist begrenzt und 10 Jahre im mittleren Lebensabschnitt - in dem man gereift und voller Wissen, aber noch ohne Krankheiten und Maleschen - sein Leben gestalten kann, sind eine Menge unwiederbringliche Zeit. Selbst also wenn in 10 Jahren das Armageddon kommt, die öffentliche Ordnung zusammen bricht und wir alle nur noch Rüben essen - macht es dann Sinn, die 10 Jahre davor in Angst zu verschenken ? Macht das die Jahre danach irgendwie besser ? Im Endeffekt begeht man so frühzeitig Selbstmord aus Angst vor dem Tod.

Die folgende Gedankenhaltung ist deshalb nach meiner Erfahrung auch für die Geldanlage ganz entscheidend:

(1) Versteifen wir uns nicht auf eine einzelne mögliche Zukunft, auch wenn sie noch so überzeugend daher kommt. Behalten wir einen offenen Geist, der Möglichkeiten und Opportunitäten erkennt. Die Welt ist weit komplexer und die Interdependenzen zu mannigfaltig, als das man mit 2 oder 3 Variablen eine zuverlässige Sicht auf die Zukunft erstellen könnte.

(2) Vergessen wir bei allem berechtigten Nachdenken über die Zukunft nicht im "Hier und Jetzt" zu leben, denn diese Zeit kommt nicht wieder. Was haben wir davon, wenn wir zwar kurz vor unserem Lebensende "Recht" bekommen, aber vorher nie gelebt haben und für unsere Lieben keine Zeit hatten ? Auf die Börse übertragen heisst das, wir nehmen die Chancen des "Hier und Jetzt" wahr und vergeuden unser Portfolio nicht im Warten auf prognostizierte Ereignisse der Zukunft.

(3) Den Wettbewerbsvorteil gegenüber den anderen Menschen erzeugen wir nicht, in dem wir zu früh auf eine Prognose aufspringen. Zu früh ist nur eine andere Form von Falsch! Den Wettbewerbsvorteil haben wir, wenn wir uns der Möglichkeiten bewusst sind und so einen Wechsel erkennen, wenn er kommt. Und in dem wir uns so schneller anpassen können als die anderen. Wenn der Umbruch kommt, denn das ist vorher keineswegs sicher. Unser Vorteil ist also die wache Beobachtung und nicht die vorschnelle Handlung!

Wenn wir diese Denkstrukturen haben, haben wir die Grundvoraussetzung, um an den Finanzmärkten erfolgreich sein zu können. Denn dort müssen wir opportunistisch die Chancen ergreifen, die sich uns bieten. Und um diese zu erkennen, müssen wir vorher in Möglichkeiten denken - eben nicht in Weissagungen und vermeintlichen Sicherheiten.

Wenn wir aber an der Börse so agieren wie die, die sich schon heute in den Bunker zurück ziehen, wird Erfolg unmöglich sein. Und wir werden in einem "Loosing Trade" bis zum bitteren Ende sitzen. Und dann, wenn wir dann emotional am Boden sind und endlich verkauft haben - dann tritt der Fall doch ein, auf den wir so lange gewartet haben. Wer hat je gesagt, dass das Schicksal auf uns Rücksicht nimmt?

Lassen Sie uns heute also den möglichen Untergangs-Realitäten mit Überzeugung und Selbstbewusstsein ins Gesicht lachen. Lassen Sie uns heute die Vorbereitungen auf die verschiedenen Zukunftsalternativen treffen, die wir mit sinnvollem, begrenzten Aufwand heute durchführen können. Aber lassen Sie uns erst dann beherzt und gezielt zupacken und uns festlegen, wenn es wirklich nötig wird und der Mantel des Schicksals vorbei kommt! Mehr als ein paar wenige, gezielte Notfall-Vorbereitungen, sind bei einer prinzipiell offenen Zukunft eher sinnlos. Wichtiger ist, die Möglichkeiten der Zukunft zu durchdenken und sich so in gedanklicher Offenheit vorzubereiten.

Der Gewinn wird hier und heute gemacht. Und das Glück kann auch im hier und heute gefunden werden !

So......

Und nach diesen Worten muss ich Ihnen nun gestehen, dass ich Sie bewusst hinters Licht geführt habe. 😉