Vom nächsten Crash zu schreiben, ist ein faszinierendes Geschäftsmodell, das hervorragend funktioniert. Es funktioniert, weil es Ängste der Anleger bedient und es funktioniert auch wegen der Vergesslichkeit der Menschen.

Denn wenn die Voraussagen 10x falsch lagen, sind sie schnell im medialen Rauschen vergessen und niemand ordnet die Fehlaussagen dann Jahre später dem Autor noch zu. Wenn man aber wie der Blinde auch mal ein Korn gefunden hat - rein statistisch gesehen muss das ja irgendwann mal sein - kann man sich als "Guru" und "der der den 20xx Crash vorhergesagt hat" über Jahre feiern lassen und die Auflagezahlen treiben. Alles schon passiert.

Das wäre ja auch nicht schlimm, es wird auch woanders viel geschrieben und gelesen, wenn der Tag lang ist. Das Fatale ist, dass diese Vorhersagen immer wieder die Anleger vom Anlegen abhalten, weil die Ängste dominieren. Insofern sind diese Propheten die größten Feinde der Depots der Anleger, obwohl doch die Anleger das witzigerweise gerade deshalb lesen, weil sie ihre Depots schützen wollen.

Den Widerspruch kann man vielleicht am Einfachsten am normalen Leben und dem Tod erklären. Die typischen Leser von Crashpropheten, sind nach meinem Eindruck Menschen im Alter ab ca. 40 aufwärts, die durchaus gebildet sind und etwas zu verlieren haben. Aber sie sind eben typischerweise schon älter, man hat etwas zu verlieren und der Tod ist schon mehr als eine abstrakte Größe.

Und während zum Beispiel der Zusammenbruch des Euros fraglos irgendwann wahrscheinlich, aber eben nicht sicher ist, ist der Tod eine 100%ige Sicherheit für uns Sterbliche. Oder anders recht hart gesagt, wer in den fortgeschrittenen 60ern ist, muss realistisch davon ausgehen, dass ihn der Tod vielleicht vor dem nächsten Finanzcrash ereilt, über den er gerade liest.

Das wollen wir als Menschen aber alle nicht hören, weswegen wir es erfolgreich verdrängen. Oder mit anderen Worten, obwohl wir *sicher* wissen, dass der Tod gar nicht mehr so weit weg ist, hält uns das nicht davon ab, das Leben zu geniessen. Im Gegenteil, es wird umso wertvoller, je zerbrechlicher es wird.

Und nun frage ich Sie: Warum hören wir dann auf anzulegen, nur weil vielleicht irgendwann ein Crash kommen wird? So wie der Tod in der Regel nicht ohne Vorwarnung und Vorlauf kommt, kommt der Crash schon gar nicht ohne Vorentwicklung und langsam steigende Spannung im System daher.

Warum also, warten wir nicht ab, bis diese Spannungen sichtbar werden und fangen dann erst an, unsere Anlagen in Sicherheit zu bringen?

Warum glauben wir stattdessen immer wieder, dass uns irgendein "Guru" eine Jahreszahl zum nächsten Crash sagen kann oder den Ablauf vorhersagen kann?

Das hat schon etwas Merkwürdiges.

Gerade beim Thema des Zusammenbruchs des Euros, bin ich doch jemand, der das Problem genau sieht und auch von einem *RESET* ausgeht, der uns irgendwann ereilen wird. Ich habe oft darüber geschrieben, so zuletzt auch in

-> Europa, der Euro und die Trauerarbeit <-. Daraus ein Zitat:

Klar ist aber, dass der real existierende Euro mit seiner inneren Fehlkonstruktion, Europa nicht mehr eint, sondern auseinander treibt.

Klar ist auch, dass eine Währungsunion immer am Ende eines politischen Einigungsprozesses stehen muss und nicht am Anfang. .....

Die Chance der einigenden Wirkung, wurde aber wohl im ersten Jahrzehnt des neues Jahrtausends vertan. Damals als die positiven Effekte der Währungsunion noch überwogen und Südeuropa einen Boom durch stark fallende Kreditzinsen bescherte, war der ideale Zeitpunkt. Jetzt sind die Scherkräfte und ihre politischen Profiteure schon da.

Diese Chance wird also wohl nicht wieder kommen, da bleibt in meinen Augen nur Illusion und Trauerarbeit. Je früher wir diese Illusion beenden und der Wahrheit ins Auge schauen, desto besser.

Optimistisch ist das definitiv nicht, was den Euro angeht. Aber der Zeitpunkt ist eben völlig unklar, wann diese inneren Scherkräfte sich in einer nicht mehr beherrschbaren Krise entladen und da finde ich es schon "putzig", wenn dann eine höchst legalistische Argumentation gefahren wird, die den Crash aus konkreten Verpflichtungen und Bilanzierungsregeln herleitet.

Frei nach dem Motto: "Die Welt wie wir sie kennen geht unter, aber alle halten sich im Untergang an die Regeln". Eher putzig, diese Vorstellung.

Das könnte aber nur Realität sein, wenn in der "großen Krise" diese Regeln noch etwas wert wären, das wird aber nicht der Fall sein.

Wir müssen uns klar machen, dass die EZB nun die Bankenaufsicht hat. Die EZB kann technisch gesehen jederzeit Geld aus dem Nichts in beliebiger Höhe schöpfen, sie kann technisch gesehen Banken unter Zwangsverwaltung nehmen, von denen riesige Anleihen ausgeben lassen und die dann selber aufkaufen und die Banken damit faktisch kapitalisieren.

Wir müssen uns weiter klar machen, dass Politik und Notenbank schon in der weit weniger kritischen Eurokrise 2011/2012 bewiesen haben, dass Regeln und Gesetze wenig interessieren und kreativ gedehnt bis übergangen werden, wenn es mal wirklich eng wird.

Und wir müssen uns klar machen, welcher Druck entsteht, wenn der "große Knall" wirklich bevor steht und alle Mächtigen ausnahmslos - von Notenbanken, über Politik bis zur Großfinanz und Großindustrie - *gleichgerichtete Interessen* haben werden, diesen Knall um jeden Fall zu verhindern.

In so einer Situation werden Dinge passieren, die heute weder legal, noch vorstellbar sind. Die politische Dimension ist um Faktoren grösser, als irgendwelche bilanztheoretischen Überlegungen.

Oder mit anderen Worten, bevor dieses System untergeht, wird es noch um sich schlagen und gerade der IWF unter der neuen EZB-Chefin Lagarde, hat sich da schon einige Dinge ausgedacht, die bisher undenkbar waren.

Wir müssen einfach akzeptieren, dass dieser Ablauf so einer schweren Krise *völlig unvorhersehbar* ist und der Zeitpunkt, zudem alle kreativen Maßnahmen erschöpft sind erst recht. Das kann 2020 sein oder auch erst 2034 und keine Jahreszahl ist besser als eine andere.

Und auf einen völlig unvorhersehbaren Ablauf kann man sich eben nicht gezielt vorbereiten und Empfehlungen von Einzelmaßnahmen sind eher unseriös, wenn es mehr als reine Beispiele unter vielen sind.

Alles was in dieser prinzipiellen Unsicherheit bleibt - und das haben wir im Premium-Bereich in der "Armageddon-Reihe" schon vor Jahren intensiv thematisiert - ist eine gesunde Diversifizierung mit deutlichen Anlage-Schwerpunkten jenseits des Euros und jenseits von Schuldverschreibungen (Zinspapieren) und Bargeld, sowie ein wacher Geist, der mit gesunder Skepsis die Augen offen hält.

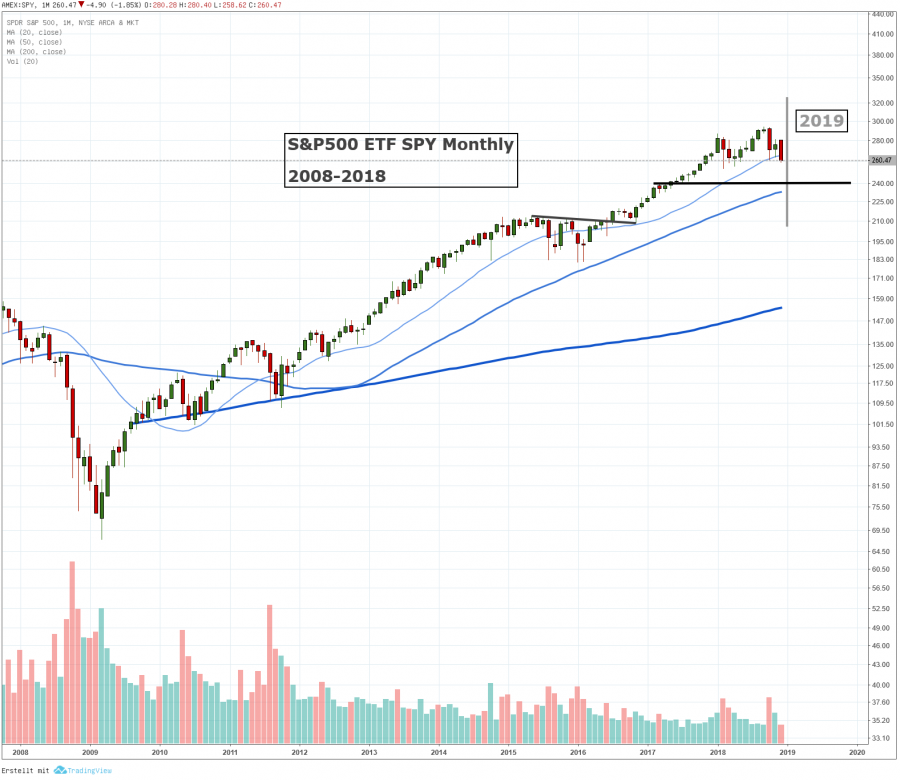

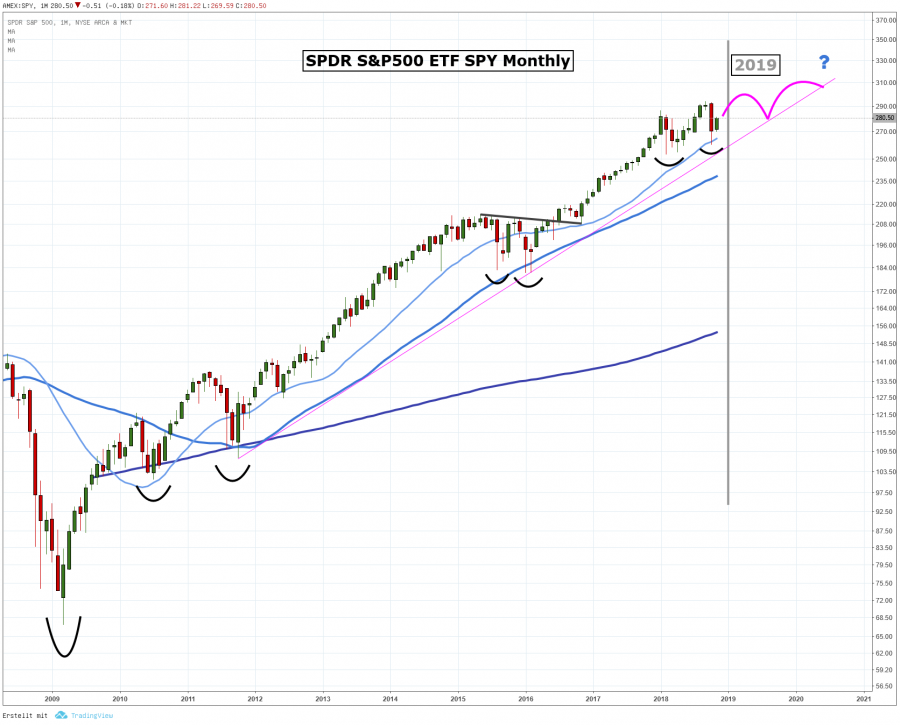

Wenn wir das aber haben, sollten wir lieber die Sonne und unser Leben geniessen und die aktuelle Rally mitnehmen, statt über einen Crash zu grübeln. Zumal die reale Gefahr hier und heute eher ein bullischer "Melt-Up" ist, also eine massive Rally, die dann einen Panikcharakter bekommt.

Die aktuelle "Gefahr" ist also der Crack-Up Boom, über den ich bei Tichy schon im Sommer 2016 geschrieben habe: -> Katastrophenhausse - Crack-Up-Boom <-.