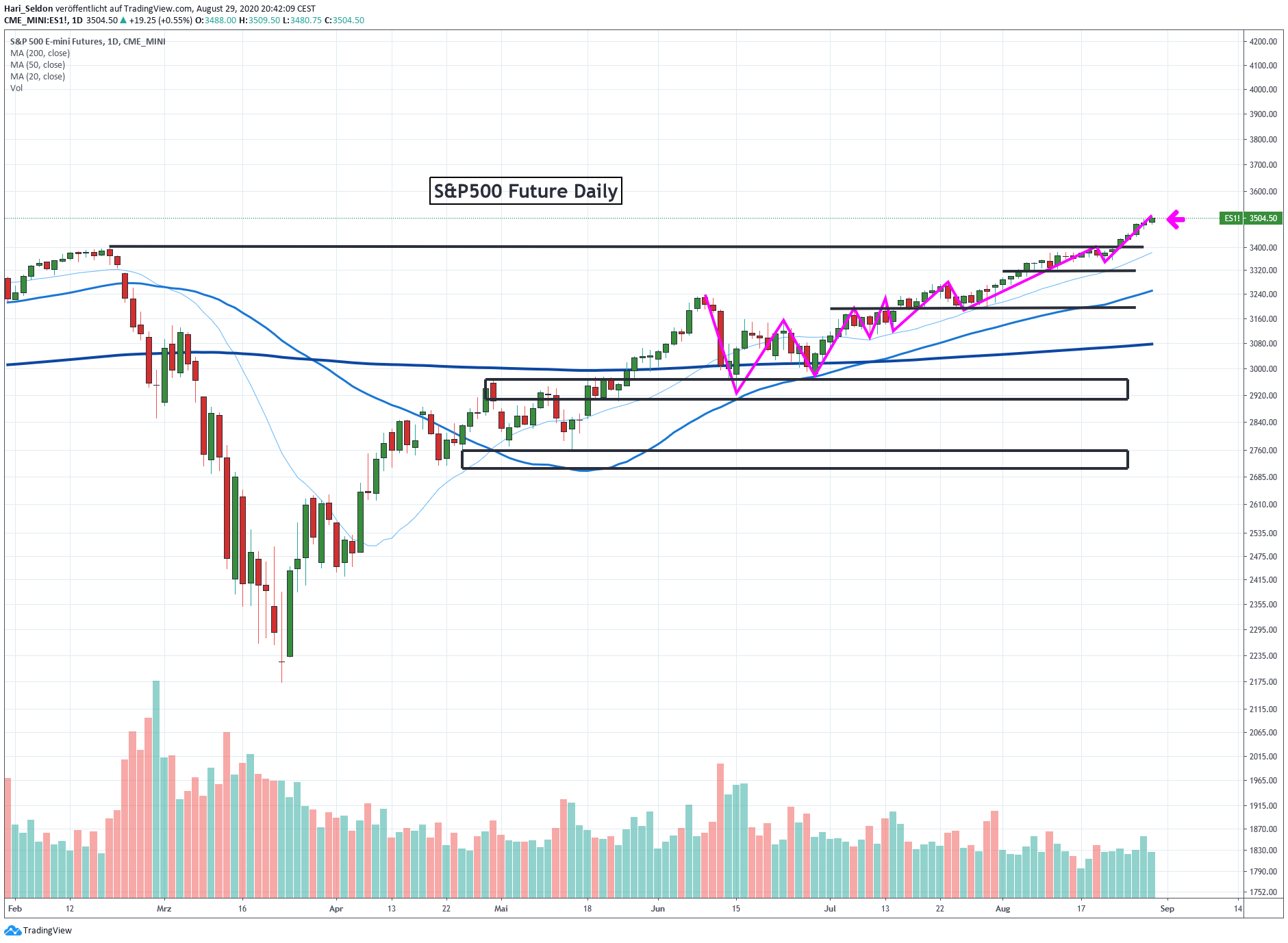

Heute will ich mal abseits von konkreten Kursen ein grundsätzliches Problem beleuchten, das wir uns gerade mit den diversen Notmaßnahmen, insbesondere der Notenbanken und Staaten einhandeln.

Frau Merkel hat ja im Zusammenhang mit der aktuellen Corona-Krise von "Maß und Mitte" gesprochen, die wir in der Krise finden sollten. Eine Aussage die konkret für die epidemiologischen Fragen eher deplatziert erscheint, denn wenn man eine Pandemie eindämmen will, ist "Maß und Mitte" am Thema vorbei, dann geht es eher um "be fast and have no regrets" wie es WHO Director Michael Ryan -> hier <- beschrieben hat.

Wenn es aber um staatliche Rettungs-Billionen geht, ist "Maß und Mitte" wirklich eine sinnvolle Grundhaltung, leider läuft es weltweit nun eher umgedreht.

Bei den epidemiologischen Maßnahmen wurde eher zu lange gezögert und nun gibt es - nach nicht mal einer Woche Lockdown - schon wieder wildes mediales Geschnatter vom Ende des Lockdowns, das derzeit verfrüht und deplatziert ist, da alle gemeldeten Neuinfektionen heute, sich in der Regel noch *vor* dem Lockdown angesteckt haben.

Bei den fiskalischen Maßnahmen aber, schmeisst man derzeit mit "Rettungsbillionen" um sich und wirft jegliche Form von fiskalischer Disziplin über den Haufen, weil die Krise die Gegner in der Argumentation schwächt. Eine Lage frischen Schnees an "Rettungsmaßnahmen" legt sich über die Länder und die Frage ist berechtigt, ob diese tatsächlich notwendig sind.

Es scheint dabei jedes Gefühl für "Maß und Mitte" abhanden gekommen zu sein und an vielen Stellen scheint die Notlage einfach nur als Einfallstor und Hebel zu dienen, um alte poltische Wunschvorstellungen nun durchzudrücken, so zum Beispiel bei der Transferunion und den Eurobonds.

Versuchen wir uns der Sache doch mal rational und nicht ideologisch zu nähern und betrachten die Frage, ob diese massiven Maßnahmen nun wirklich notwendig sind.

Wenn wir davon ausgehen, dass wir nun noch monatelang in einer Art Lockdown leben müssen, dann würde ich diese Maßnahmen im Kern auch unterstützen, auch wenn wir selbst dann viele unsinnige Mitnahme- und Kollateraleffekte erleben werden. Aber es macht Sinn, dann den totalen Zusammenbruch der vernetzten Wirtschaft zu verhindern und es macht keinen Sinn, gesunde Unternehmen nur wegen kurzfristiger Liquiditäts-Engpässe Pleite gehen zu lassen. Grunsätzlich hat dieser Ansatz also durchaus meine Unterstützung, solange eben "Maß und Mitte" gewahrt bleiben und die Gesellschaftsordnung nicht gleich mit der "Rettung" mit ausgekehrt wird.

Und es gibt sowieso viele kleine Unternehmer, Selbstständige, Künstler und so weiter, die bei längerem Lockdown ohne Verschulden in ein Liquiditätsloch fallen werden und dass man diesen ermöglicht unbürokratische Notkredite aufzunehmen, ist nicht zu kritisieren und völlig richtig. Ein Notkredit ist ja auch kein Geschenk, er hilft einfach über eine unverschuldete Krisenphase hinweg. Bis hierhin unterstütze ich den Rettungsansatz im Notfall ausdrücklich!

Nur beginnt die Politik ja aber schon ziemlich eindeutig von einer Teil-Auflösung des Lockdowns nach Ostern zu sprechen, insbesondere für die Jüngeren, weil "das Land das nicht aushalte".

Da ist durchaus etwas dran, ich kann die Logik nachvollziehen, weil irgendwann tatsächlich die negativen Folgen des Lockdowns größer sind, als die Folgen des Virus selber. Für eine Zeit von 3 Wochen wäre das falsch, diese Zeit kann eine gesunde Volkswirtschaft im Lockdown definitiv durchstehen, bei 3 Monaten hätte ich aber auch meine Zweifel.

Das Dumme und Ärgerliche ist aber, dass wenn man wirklich nach 3 Wochen wieder "aufmacht", viele der fiskalischen Nothilfen *nicht nötig sind* und sogar *kontraproduktiv* sind!

Denn sagen wir es mal deutlich, zeitlich begrenzte Krisen gehören zur Wirtschaft und sind gesund, weil sie wie eine Gesundheitspolizei die schwächsten Unternehmen aussortieren und daher danach wieder mehr Freiraum für die Gesunden schaffen. Die wirtschaftlichen "Zombies" werden dahin überführt, wo sie hingehören - in die Holzkiste, auch Insolvenz genannt und das ist volkswirtschaftlich genau richtig so!

Ein Unternehmen aber, das derzeit so schwach auf der Brust ist, dass es nicht einmal 3 Wochen aus den eigenen Reserven und Banklinien überleben kann, hat meiner Meinung nach *eine Rettung nicht verdient*.

Diese Aussage gilt auch ausdrücklich für die Gesellschafter und Manager, die zu dieser Schwäche des Unternehmens potentiell beigetragen haben, in dem Gewinne zu schnell privatisiert wurden und nicht als Notreserve im Unternehmen belassen wurden, weswegen eine Sozialisierung der Pleite auch nun höchst unfair für den Rest der Gesellschaft wäre.

Insofern habe ich nun doch ein Problem mit den Rettungsbillionen, die so freizügig gestreut werden. Entweder fahren wir nun einen konsequenten Lockdown, der sich primär nach epidemiologischen Vorgaben richtet und durchaus lange dauern kann, dann bin ich prinzipiell *für* einen selektiven Rettungsansatz. Oder wir stellen die Wirtschaft in den Vordergrund, gehen schon nach 3 Wochen wieder in Richtung Normalmodus und dann sehe ich keinen Grund Steuergelder für Firmen zu verbrauchen, die ein Überleben nicht verdient haben.

Ich habe ehrlich großen Zweifel, ob wir die Interventionisten und "Retter" wieder loswerden, die die Krise nun auf den Plan gerufen hat. Dass zu einer gesunden Wirtschaft auch ein gesunder Ausleseprozeß gehört, hat keine Lobby in Politik und Bevölkerung, der Reflex ist immer, schon längst überflüssig gewordene "Zombies" mit dem Argument der Arbeitsplatzsicherung noch durchzuschleppen, nicht verstehend, dass man damit viel mehr neue Arbeitsplätze an anderen Stellen torpediert und die Zombies am Ende doch Pleite gehen, nachdem man Steuermilliarden da versenkt hat.

Wie schnell solch unsinniger Mißbrauch aufkommt, können wir zum Beispiel bewundern, wenn beispielsweise ein hoch liquider Weltkonzern wie Adidas - ermöglicht durch das -> neue Covid-19-Abmilderungs-Gesetz <- - nun -> einfach für geschlossene Läden keine Miete mehr zahlt! <-

Adidas, die vergleichsweise in Liquidität schwimmen, bekommen also einen Hebel sich einen Vorteil zu ergattern und nutzen ihn sofort. Andere werden folgen, die es auch nicht nötig haben und sich unsolidarisch einfach einen Vorteil ergattern. Der Vermieter aber, der vielleicht wirtschaftlich viel schwächer als Adidas dasteht, hat dagegen den schwarzen Peter gezogen.

Adidas ist ein schönes Beispiel für die Negativeffekte von mit heisser Nadel gestrikten "Notfall-Gesetzen". Das kann keiner gut finden und zeigt, dass die Rettungsarie schon Schlagseite hat.

Abgesehen davon sollten wir uns keiner Illusion hingeben, jemand wird die Rechnung für diese "Rettungen" nach der Krise präsentiert bekommen und ich kann Ihnen auch heute schon sagen wer das ist: nicht Adidas, der Profiteur, sondern die sogenannten "Reichen", womit präzise gesagt über 80% der Leser dieses Blogs gemeint sein dürften, weil der absurde, vom Bild einer wohlig-warm-miefig-gleichgerichteten "Volksgemeinsschaft" geprägte Reichenbegriff bei uns ja jeden umfasst, der sich erdreistet schon ein überdurchschnittliches Gehalt zu beziehen oder - Gott bewahre - unternehmerisch erfolgreich zu sein. Die vielen kleinen Leistungsträger der Gesellschaft werden also dafür blechen, Weltkonzerne die sich einen schlanken Fuß machen dagegen garantiert nicht!

Wer also gut gewirtschaftet hat und als Unternehmen Reserven gebildet hat, wird durch die "Rettungen" doppelt gestraft. In der Krise wird ihm der Vorteil gegenüber den verantwortungslosen Gesellen genommen, weil diese dank Hilfe trotzdem überleben können und der Markt nicht bereinigt wird. Nach der Krise wird es höhere Sondersteuern auch für die geben die keine Hilfe brauchten, weil man ja vermeintlich so von der "Rettung" profitiert hat.

Dass am Ende genau dieser Mechanismus einer Volkswirtschaft schadet, weil er Moral Hazards generiert und Fehlverhalten fördert, ist völlig klar, wird aber weder verstanden noch will es jemand hören.

Erneut, damit es da keine Missverständnisse gibt, ich bin ja nicht gegen liquiditätssichernde Notmaßnahmen, man darf aber in der "Rettungswut" auch nicht über das Ziel hinaus schiessen.

Aber auch im Grösseren sehen wir diese Mechanismen, wenn wir -> von der Aggressivität des italienischen Premiers <- lesen, der nun vermutlich die große Chance sieht, eine Vergemeinschaftung der Schulden via Eurobonds durchzusetzen.

Die Krise ist dabei nach meiner Einschätzung nur ein Mittel, das mit großer moralischer Inbrunst für den eigenen Vorteil genutzt werden soll, denn Italien hat ja derzeit gar kein Problem Schulden für die Krise aufzunehmen, die EZB und die EU haben schon längst alle Schleusen und Begrenzungen geöffnet. Aber mit den Folgen höherer Zinsen sollte man dann auch leben, so wie es sich gehört, zumal diese durch die Aufkaufprogramme der EZB doch sowieso schon weit unter den realen Marktzins gedrückt werden.

Was hier versucht wird ist für mich verwerflich und hat mit der Krise nichts zu tun. Auch hier haben wir die Parallelität zum obigen Thema des Moral Hazards, wer als Staat bisher solide gewirtschaftet hat, hat am Ende den Nachteil davon und soll dem Schuldensünder sein bisheriges Verhalten finanzieren, weil der "gerettet" werden muss. In dem Zusammenhang erinnere ich wieder daran, dass das statistische Vermögen von Italienern höher als von Deutschen liegt, ein Umstand der gerne verschwiegen wird und auch der Umverteilung im Euro geschuldet ist - ich habe darüber in der Vergangenheit schon öfter geschrieben.

Jetzt höre ich gleich die Stimmen, die an die "Solidarität mit Italien" appellieren, was aber beim Thema Eurobonds völlig am Thema vorbei ist.

Mangelnde Solidarität haben wir in Europa tatsächlich und ich empfinde es als eine Schande. Das ist aber die konkrete Solidarität bei Masken, bei Schutzanzügen, bei Atemgeräten, bei übernommenen Patienten und auch bei Hilfsgeldern die direkt ins Gesundheitssystem gehen.

Hier fehlte es zuletzt deutlich an Solidarität, wo sind denn die Lastwagen-Kolonnen gewesen, die nach Norditalien Hilfsmaterial aus Österreich, Deutschland, Dänemark, Polen etc transportiert haben? Ich habe keine gesehen und das ist etwas, worüber der italienische Premier tatsächlich wütend sein darf, das wäre echte Solidarität gewesen. In der Krise ist sich scheinbar jeder selber der Nächste und kein Mensch braucht so ein Europa, das sobald es eng wird, gleich wieder nur an sich selber denkt.

Das darf man kritisieren, das muss man kritisieren, mit dem Wunsch individuell gemachte Schulden zu vergemeinschaften, hat das alles aber rein gar nichts zu tun und macht auch keinen Patienten gesund, der nun in der Intensivmedizin um jeden Atemzug ringt.

Das Virus nun als Hebel zu benutzen um Widerstände zu beseitigen, ist politisch geschickt, aber ebenso zerstörerisch für die europäische Solidarität, wie absurde Auslieferungsstops für Masken in befreundete Nachbarländer.

Machen wir es doch mal konkret und wischen diese ganzen Girlanden weg, die gerne zur Vernebelung des Kerns benutzt werden.

Stellen Sie sich vor, Sie haben in Ihrem Wohnhaus in der Krise einen Nachbarn, mit dem Sie solidarisch sein wollen. Der Nachbar ist selbstständig, hat weniger Geld als Sie und wird durch die Krise so schwer getroffen, dass er Probleme hat sich nun notwendige Medikamente, Desinfektionsmittel und so weiter zu kaufen.

Wenn Sie dem nun die Tür zuknallen, sind Sie ein unsolidarischer Holzklotz und sollten sich schämen! Die Solidarität gebietet es, dass Sie dem etwas von ihren gebunkerten Desinfektionsmittel abgeben und ihm auch an anderer Stelle unter die Arme greifen. Daran gibt es keinen Zweifel, wer das nicht tut, handelt egoistisch und unsozial.

Nun machen Sie das aber, der Nachbar erdreistet sich aber trotzdem an Ihre Tür zu bollern und Sie mit moralischem Unterton laut aufzufordern, nun mitzukommen und bei seiner Bank für seine Schulden zu bürgen, weil wir ja in der Krise alle im gleichen Boot sitzen würden. Hallo?

Was würden Sie tun? Ihm die Tür zuknallen und vielleicht die Polizei rufen und richtig so!

Wer Schulden für Ausgabenprogramme und Versprechungen an Wähler macht, muss auch später für die Konsequenzen gerade stehen und kann diese nicht an Dritte abladen. Es muss immer eine Einheit der Verantwortung geben.

Wer dieses Grundprinzip schleifen will, zerstört langfristig unser Wirtschaftssystem und unseren Wohlstand und ersetzt es durch eine Kleptokratie, in der der Stärkste, Lauteste und Skrupeloseste die Macht hat. Auch eine Pandemie kann dafür keine Ausrede sein!

Man kann also sehr wohl Eurobonds einführen, aber genau dann wenn man das italienische Staatswesen auflöst und einer Euro-Zentralregierung überantwortet. Dort ist dann die Entscheidung und die Verantwortung für die Folgen wieder in einer Hand, so wie es richtig ist. Dass aber italienische Politiker an Ihre Wahl-Klientel Versprechungen machen, deren Folgen deutsche Wähler dann mitzufinanzieren haben oder natürlich auch umgedreht, ist in jeder Hinsicht indiskutabel und verwerflich und hat mit der Corona-Krise absolut nichts zu tun!

Sie sehen, unerkannt von der Öffentlichkeit, die auf das Virus starrt, fehlt es der wirtschaftlichen und finanzpolitischen Diskussion nun in meinen Augen zunehmend an "Maß und Mitte".

Davor bekomme ich zunehmend Sorge, die Geister die man rief, wird man dann nicht mehr los.

Ihr Michael Schulte (Hari)