Theresa May hat ihren Plan für einen Brexit vorgestellt.

Die einen gehen nun von einer glorreichen Zukunft eines freien "Global Britain" aus, eines wirtschaftlichen "Flugzeugträgers", der seine alten Traditionen des Commonwealth und die Liebe zu den Handelsbeziehungen über die Weltmeere hinweg, wieder belebt.

Die anderen sehen ein zerfallendes, unter wirtschaftlicher Depression ächzendes Königreich, aus dem Schottland und Wales austreten und die Nordirland-Frage wieder mit Macht aufbricht.

Ich halte Beides für möglich, weiß aber auch, dass die Zukunft noch nicht geschrieben ist und es aber die Details der Umsetzung und nicht die grossen Worte sind, die den Unterschied zwischen dem Einen und dem Anderen ausmachen werden.

Warten wir also mal ab.

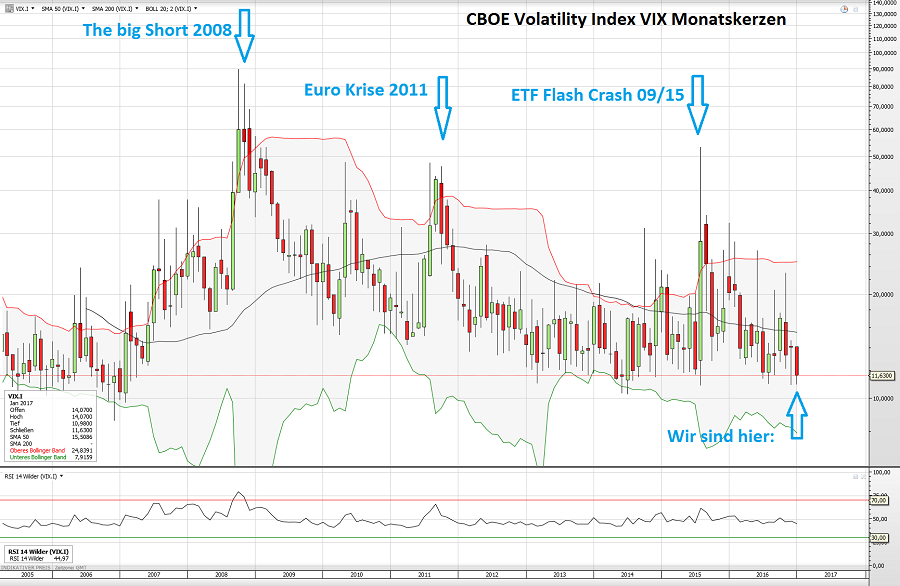

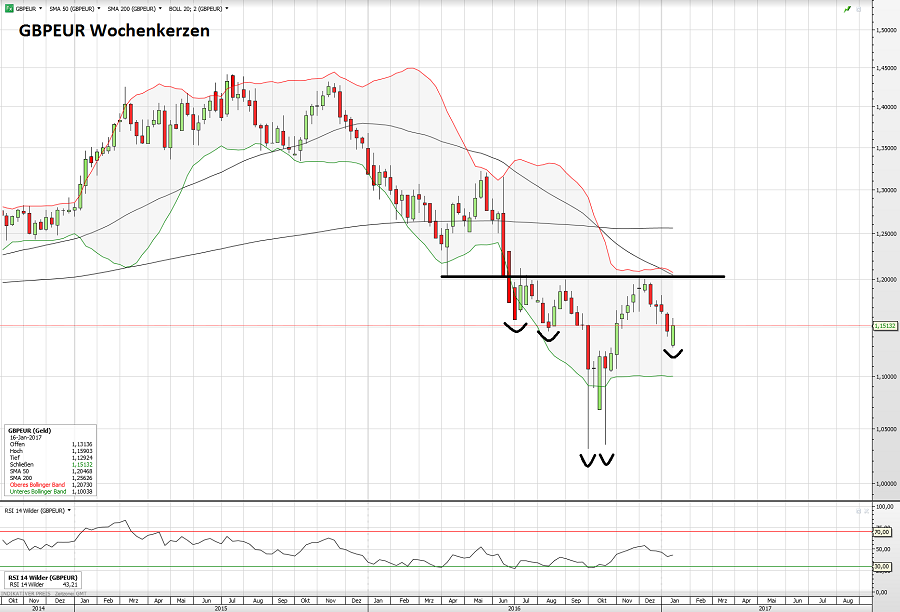

Interessant ist aber, was uns der Devisenmarkt sagt. Und da hat das Pfund zum Euro nun mit einem massiven Reversal gestern eine Struktur generiert, die an eine klare Wendestruktur erinnert:

Geht es hier nun also weiter hoch?

Langsam, was wir gestern gesehen haben, war in meinen Augen eher ein Short-Squeeze, als eine Reaktion auf irgendetwas, weil einfach zu viele Marktteilnehmer auf einer Seite des Bootes sassen.

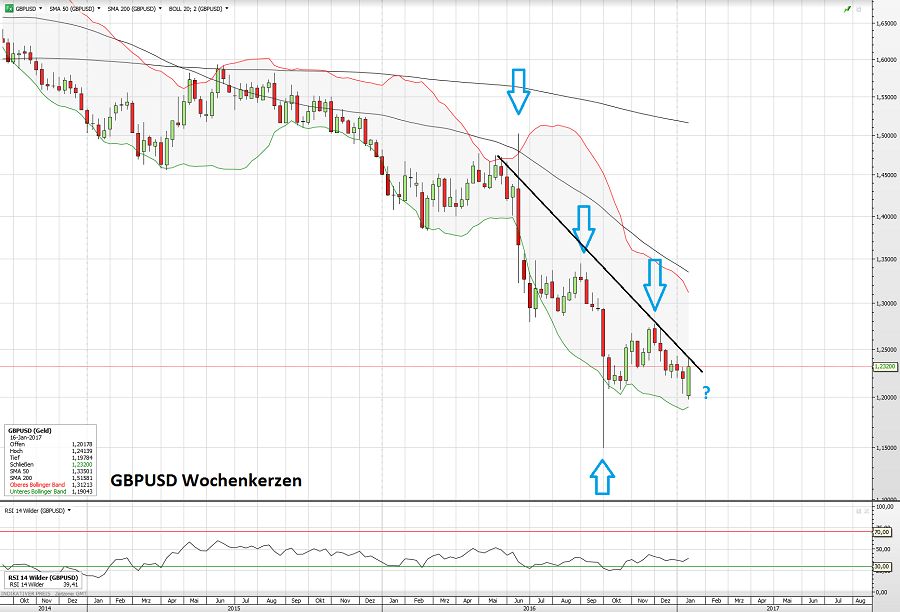

Und das GBPEUR Währungspaar ist ja auch nicht das Wichtigste, das ist das Pfund zum Dollar, also GBPUSD und da sieht es noch lange nicht nach einer klaren Wendestruktur aus:

Aber trotzdem, wenn die Phase der grossen Verunsicherung nun durchgelaufen ist - und bis dahin kann das Pfund noch tiefer fallen - dann stellt das britische Pfund gerade für uns hier im Euro-Raum wohl eine immense Chance und auch potentielle Alternativwährung dar, die genau deswegen erhebliches Aufwertungspotential hat.

Denn wenn wir uns hier vielleicht mit der Existenz der Euro-Zone befassen müssen, die bei der nun stark steigenden Inflation vielleicht schneller auf die Agenda kommt als gedacht, dann werden wir noch froh sein, eine Weltwährung direkt vor unserer Haustür zu haben, in der wir Geld anlegen können und die nicht so massiv mit dem Euro verheiratet ist, wie nun der Franken, der komplett von Euroland umgebenen Schweiz.

Schauen wir also gespannt, wie tief dieses Pfund nun noch fallen will. Sobald ich aber den Eindruck habe, dass es das nun war, werde ich kaufen und zwar in grossem Umfang. Das nur als Ankündigung. 😉

Ihr Hari

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***