Mit dem Einschlag, der am Donnerstag 09.03.23 vor einer Woche den Finanzmarkt traf, war die Anlagewelt plötzlich eine Andere.

Projektionen waren ungültig, Erwartungen änderten sich, Aktien drehten nach unten und Anleihenrenditen drehten 180 Grad auf dem Fuss. Und die FED dürfte dadurch gezwungen werden, ihren aggressiven Zinsteigerungspfad zu verlassen, zumindest aber deutlich abzuflachen, das kann man als sicher betrachten.

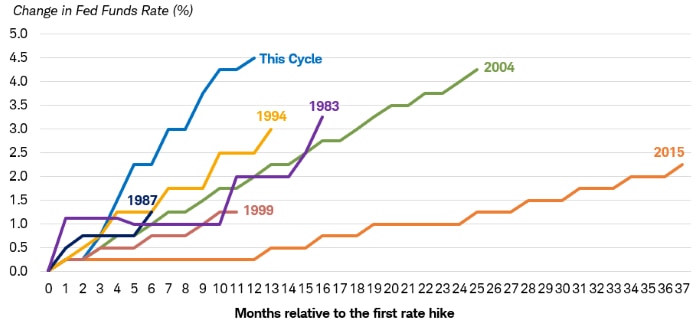

Der Markt nimmt es bei den Renditen schon vorweg:

Was war passiert? Die Silicon Valley Bank (SVIB) rutschte in die Pleite. Eine Pleite, die vermutlich vermeidbar war und erheblichen Kollateralschaden beim Vertrauen in das Bankensystem ausgelöst hat.

An vielen Stellen wurden dann dieser Tage reflexartig wieder die Argumentationen der Nach-Lehman-Zeit aufgewärmt, dass da "verantwortungslos gezockt" wurde und dass es an Regulierung fehlte und so weiter und so fort.

Was ich ihnen in diesem Artikel zeigen will ist, dass das zwar nicht ganz falsch ist, aber am Kern vorbeigeht, denn es geht hier vor allem um *Vertrauen* und nicht um Regulierung.

Und was ich ihnen in diesem Artikel zeigen will ist genau genommen ein "Geheimnis", das die Mehrheit der Bürger besser gar nicht verstehen sollte. Denn die müssen weiter an die Zuverlässigkeit von Regulierung und Kernkapitalquoten und dergleichen glauben und dass die Aufsicht schon dafür sorgen wird, dass immer alles gut wird. Denn es ist wichtig für das Finanzsystem, dass dieses Vertrauen vorhanden ist!

Aber es ist auch kein Problem das "Geheimnis" hier mit ihnen zu teilen, weil das hier sowieso nur vergleichsweise Wenige lesen werden, dieser Text ist sozusagen "nicht systemrelevant". 😛

Kommen wir zunächst zur SVIB

Wenn Laien von einer Pleite hören, denken sie zunächst an Zahlungsfähigkeit (Solvency) und potentielles Missmanagement. Das ist auch nicht falsch, aber nicht die ganze Wahrheit und auch im Falle SVIB nicht die wahre Geschichte.

Womit wir es hier zu tun haben, ist ein Fallout der zu schnell zu agressiven Zinspolitik der FED, verbunden mit einer in diesem Fall unglücklichen Regulierung und einem Management, das sich zumindest ungeschickt verhalten hat und vielleicht auch zu große Risiken gegangen ist.

Aber selbst das alles hätte wohl noch kein Problem dargestellt, wenn da der Bank Run nicht gewesen wäre, getrieben aus Angst und beschleunigt von den modernen Medien mit ihrem extrem schnellen Multiplikationspotential.

Wichtig ist aber zu verstehen, dass nach allem was man bisher weiss, SVIB sehr wohl solvent war, was bedeutet, dass die Rücklagen (Assets) ausreichten, um alle Forderungen der Kunden und Gläubiger zu bedienen.

SVIB hatte an diesem fraglichen Donnerstag ein klassisches Liquiditätsproblem (kein Solvenzproblem), man hatte zwar die notwendigen Assets, konnte diese aber nicht schnell genug flüssig machen. Und dieses Liquiditätsproblem war überhaupt erst durch die Not öffentlich geworden, sich aufgrund der Regulierung um eine Kapitalerhöhung zu bemühen und hat dann zum Bankrun geführt.

Oder in anderen Worten, diese Pleite mit ihren Folgen wäre vermutlich nicht nötig gewesen, es gab wahrscheinlich kein Problem, das nicht zu lösen gewesen wäre.

Erst die durch die Solvency-Regeln erzwungenen Lösungsversuche von SVIB haben schlafende Hunde geweckt, Misstrauen erzeugt und dann hat der Bank Run den Exitus herbeigeführt, der *jede* Bank umbringen würde, wenn Kunden 25% der Assets an einem Tag abziehen wollen, während die Assets langfristig gebunden sind.

Natürlich ist es Schuld des Managements, dass es in der Bilanz überhaupt zu so einer Disparität zwischen langfristigen Anlagen und kurzfristigen Zahlungsverpflichtungen gekommen ist und die Solvency-Regeln waren ja vorher bekannt. Dass es aber so eskaliert ist, war die Folge des Bank Runs, ohne diese Panik wäre es wohl ein lösbares Problem gewesen, da die SVIB prinzipiell solvent war und nach dem was man bisher hört, sich auch im Rahmen der regulativen Anforderungen bewegt hat.

Das Anleihen-Problem

Banken und Versicherungen sind von der Regulierung gehalten, große Teile ihrer Assets in "sicheren" Anlagen zu halten und das sind im Speziellen Staatsanleihen. Das hat SVIB gemacht, die Einlagen der Kunden waren zu guten Teilen in US Staatsanleihen gebunden. Alles gut soweit.

Nun hat die FED aber nach einer viel zu langen Niedrigzinsphase (die das wirkliche Problem darstellt und nicht die Erhöhungen jetzt) die Zinsen schnell und dramatisch erhöhen müssen. In Folge sinkt der Gegenwartswert der alten Anleihen mit ihren niedrigen Zinsen in den Büchern.

Wie brutal und historisch der Anstieg der Renditen dieses Mal ist, kann man -> hier <- sehr schön anhand einer Grafik von Charles Schwab sehen:

Was aber überhaupt kein Problem darstellt, wenn man die Anleihen bis zum Laufzeitende hält, zu dem sich der Kurs wieder dem Nominalwert anpasst. Wenn man aber "mittendrin", zu einem Zeitpunkt zu dem die Anleihen "unter Wasser" sind, diese verkaufen muss um Liquidität zu generieren, dann realisiert man bilanzielle Verluste.

Was auch noch kein Problem für die Zahlungsfähigkeit sein muss, wenn da das US-Bilanzrecht nicht wäre, das zur Sicherheit potentiell eine Kapitalerhöhung erzwingt, wenn das Eigenkapital unter bestimmte Grenzen sinkt.

Genau diese Kapitalerhöhung hat SVIB (vielleicht ungeschickt) versucht, genau dieser Versuch hat die Finanzszene in Aufregung versetzt und befeuert von namhaften Stimmen den Bank Run ausgelöst, der ursächlich für einen vermutlich unnötigen Exitus war.

Die Lösung, die besser schon eine Woche vorher dagewesen wäre

Wie unnötig der Exitus war sieht man an der Lösung, die die "Powers that be" in Person von US Finanzministerium (Yellen), der Fed (Powell) und dem FDIC Einlagensicherungsfonds (Gruenberg) dann aus dem Hut gezaubert haben. Die Konten bei SVIB werden nun von der FDIC völlig gesichert, was eine sinnvolle Beruhigungsmaßnahme für die Kunden der Banken ist und in einem Bank Run leider alternativlos ist, wenn man nicht will, dass sich auch vor anderen Banken Schlangen bilden.

Vor allem aber wird es nun ein "Bank Term Funding Program" (BTFP) geben, das US Banken die Möglichkeit gibt, bei der Notenbank Kredite mit bis zu einem Jahr Laufzeit aufzunehmen, falls sie amerikanische Staatsanleihen oder ähnliche Sicherheiten hinterlegen. Mit dieser Hilfe bleiben sie dann in Notfällen liquide. Wer will kann das -> hier <- direkt nachlesen.

Ganz eindeutig, hätte es das BTFP-Programm eine Woche früher gegeben, hätte es vermutlich auch keinen Exitus bei SVIB gegeben! Und an dem Programm ist auch nichts ehrenrühriges, denn warum soll ein Gläubiger keinen Kurzfristkredit auf den Marktwert einer verpfändeten Staatsanleihe geben - mehr Sicherheit gibt es für Gläubiger doch nicht! Wenn also die Staatsanleihe bei 70% mark-to-market in den Büchern steht, warum soll es keinen Kredit auf diese Anleihe geben?

Mit diesem Programm hätte SVIB ein paar geringe Kreditkosten gehabt, wäre aber ansonsten in der Lage gewesen, seine Anleihenassets schnell zu Liquidität zu machen und hätte diese trotzdem zur Endfälligkeit halten und damit einen EK-wirksamen Verlust vermeiden können.

Letztlich gesteht die FED mit dem neuen BTFP-Programm ein, dass diese Pleite vermeidbar und vor allem ein Liquiditätsproblem war, das mit der Zinspolitik korreliert ist. Der Bankrun war also Folge von Ängsten, die erst durch Maßnahmen erzeugt wurden, die aus den Eigenkapitalregeln folgen. Man könnte also flapsig sagen: Die Absicht mit einer Sicherheitsmaßnahme (Kapitalerhöhung) Sicherheit zu erzeugen, hat Unsicherheit und Panik erzeugt.

Es gab hier also kein "Lehman-Problem" von fehlenden Assets um die Verpflichtungen zu bedienen und es gab im Übrigen auch keinen "Bail-Out", wie nun manche insinuieren, die scheinbar alte Lehman-Texte recyclen. Die FED und Finra haben nur die Einlagen abgesichert um ein Chaos zu verhindern, die Aktionäre und Gläubiger verlieren aber ihr Geld und wurde gerade *nicht* gerettet.

Gesellschaftliche Kosten

Diese Rettung der Einlagen war auch nötig, weil wenn die Angst als Sensenmann umgeht und an die Türen der Banken klopft, können auch Geldhäuser schnell in Gefahr geraten, die offensichtlich solvent sind.

Das genau ist eine Panik, das genau ist ein Bank Run, und das genau muss *um jeden Preis verhindert* werden, weil die gesellschaftlichen Kosten davon um Faktoren höher sind, als die Kosten von wohl überlegten Eingriffen der "Powers that be". Eingriffe, die natürlich auch ihre Kollateralschäden erzeugen, aber in so Situationen der Panik einfach alternativlos sind!

Was die "Powers that be" oben angekündigt haben macht Sinn, die wirklich schwierige Kunst ist, es in Notsituationen nicht an Tatkraft mangeln zu lassen, dafür aber nach dem Ende der Notsituation den Normalzustand schnell wieder zu erzwingen.

Der große Fehler der FED ist *nicht* dass nun eingegriffen wird. Der Fehler war, über viele Jahre den Markt mit Nullzinsen aufzupumpen, als Lehman lange vorbei war und es keine wirkliche Not für das billige Geld mehr gab.

Aus dieser Ursünde resultieren auch die heutigen Probleme, denn ohne die Nachlässigkeit vorher, hätte auch die Zinswende nicht so brutal sein müssen.

Sind Bankeinlagen doch nicht sicher?

Diese Maßnahmen der FED und des FDIC sollten eigentlich ausreichen, das reale Problem kurzfristiger, EK-wirksamer Liquiditätsengpässe durch "Unter Wasser Anleihen" zu beheben und dem US-Finanzsystem wieder Ruhe zu geben.

Das Problem ist, dass Vertrauen ein scheues Reh ist und wenn einmal geschädigt, zu immensen Folgekosten führt. Weswegen es ein ziemliches Desaster ist, dass der objektiv wahrscheinlich nicht wirklich notwendige Default von SVIB durch einen Bankrun erzwungen wurde bzw überhaupt zugelassen wurde, weil die Aufsicht sich des Problems auch nicht bewusst war.

Denn jetzt entsteht ein massives Vertrauens-Problem, die Kunden aller Banken haben nun schmerzhaft erneut gelernt, dass auf Konten eingezahlte Gelder nicht wirklich "da liegen", sondern eher ein (unverzinstes) "Darlehen" an die Bank darstellen, die damit dann allerlei im Hintergrund macht. Und mit der "First Republic Bank" gibt es heute am 16.03.23 schon die nächste Regionalbank, -> die deutlich wackelt <-.

Das gilt ausdrücklich auch für uns, denn wenn wir Geld bei einer großen Bank auf unser Konto einzahlen, bilden wir uns gerne etwas naiv ein, das würde "da liegen". Falsch, von der faktischen Wirkung her, haben wir der Bank ein unverzinstes und ungesichertes *Darlehen* gegeben und die Bank macht mit dem Kapital was sie will, bis wir es abrufen oder für den Kauf von Assets wie Aktien verwenden.

Gesichert ist dieses Kapital auch nur in Höhe des Einlagensicherungsfonds, es "liegt" aber eben nicht mehr auf dem Konto, sondern wird für "irgendwas" verwendet. Ich bin sicher, würde jeder das so verstehen, würde viel mehr Geld erschreckt im Sparstrumpf sein, der aber natürlich auch keine Lösung darstellt. 😉

Mit einem Schlag bemerken also nun Kunden, dass ihr Cash auf einem Bankkonto vielleicht keine so gute Idee ist und stattdessen vielleicht besser in einer Staatsanleihe oder wenigstens einem Geldmarktfonds aufgehoben wäre, wobei letztere ähnliche Probleme bekommen können. Das macht Druck auf alle Banken, die nicht als "rock solid" gelten. Und mit einem Schlag bemerken die Kunden nun, dass das Problem von "Unter-Wasser-Anleihen" in diesem Environment überall existiert und nicht nur bei SVIB.

Das Credit Suisse Desaster

Das führt nun zu *massiver* Unsicherheit, womit wir dann auch zur Credit Suisse (CS) kommen, die sowieso schon schwer angeschlagen war und eigentlich seit 2008 ein einziges Desaster ist, hier das Langfristchart seit 2006, da gilt nur mein Spruch:

Tiefer geht immer und erst bei Null ist Schluß!

Denn am Mittwoch begann der Markt das SVIB Problem langsam abzuschütteln, da traf ihn punktgenau der neueste Einschlag von der Bankenseite. Bei der schon angeschlagenen Credit Suisse -> verweigert der Saudische Großinvestor weitere Einschüsse <-, man könnte auch härter formulieren: Er gibt vermutlich den Laden auf.

Auch hier hat die Notenbank, die Schweizer Nationalbank SNB, -> mit einem Liquiditätsschirm einen Bank Run vermutlich verhindert <-, die erste Aktion dieser Art seit Lehman, seit im Herbst 2008 die UBS rausgepaukt wurde.

Ich gehe übrigens bei Credit Suisse davon aus, dass diese nun keine Chance mehr hat, noch lange weiter auf eigenen Beinen zu stehen. Der Vertrauensverlust erscheint mir zu weit fortgeschritten und ohne Vertrauen geht im Geldgeschäft nichts. Das Beste was jetzt passieren könnte, wäre wohl eine schnelle Übernahme bzw gut orchestrierte Zerschlagung. Wer ist denn auch jetzt noch bereit da namhafte Summen zu parken? Ich vermute der Kapitalabfluß geht weiter und die Liquiditätsgarantie der SNB wird von vielen genutzt werden, das eigene Kapital abzuziehen.

Nicht Regulierung, sondern *Vertrauen* hält das Finanzsystem zusammen!

Technokratische Geister bilden sich nun gerne ein, man müsste Banken nur genügend und hart genug regulieren und schon könnte es keine Krisen mehr geben. Das hätte dann ja auch bei der Credit Suisse klappen müssen, oder? 😛

Das ist aber dummes Zeug das völlig übersieht, dass ohne Vertrauen auch die bestregulierte, kapitalstärkste Bank des Planeten innerhalb von Tagen kippen könnte!

Nehmen wir mal als Beispiel JP Morgan (JPM), sicher eines der bestkapitalisierten, profitabelsten und bestregulierten Institute des Planeten. Die finanzielle Feuerkraft, also das was JPM kurzfristig an liquiden Mitteln freischaufeln könnte, liegt wahrscheinlich im dreistelligen Milliardenbereich. Gleichzeitig beträgt die Bilanzsumme aber 2.600 Milliarden Dollar, also bald 3 Billionen!

Nun stellen wir uns mal ein theoretisches, abgefahrenes Szenario vor, es kommen von glaubwürdigen Quellen allerlei üble Gerüchte rund um Jamie Dimon und die Bank hoch, die hochproblematisch wären, wenn wahr.

Sie werden jetzt sagen, das seien doch nur Gerüchte und ja, das wären sie auch nur! Der entscheidende Punkt ist aber, dass es nicht darauf ankommt ob Gerüchte objektiv Unsinn ist, es kommt *ausschliesslich* darauf an, dass die große Mehrheit es für Unsinn hält - auf das Vertrauen eben!

Oder mit anderen Worten, ein Gerücht das geglaubt wird, wird am Finanzmarkt zur Realität, unabhängig vom Wahrheitsgehalt! Und wenn man sich jetzt klarmacht, was für totaler Schwachsinn an Verschwörungstheorien geglaubt wird, soll keiner glauben, dass solche Gerüchte Null Chancen hätten!

Nun stellen wir uns also mal theoretisch vor, diese erfundenen Gerüchte um JP Morgan wären so gut konstruiert, dass sie auf fruchtbaren Boden fallen und nicht nur ein paar Spinner, sondern auch die entscheidenden, institutionellen Investoren Grund hätten, die Gerüchte ernstzunehmen.

Würde dann die Regulierung JP Morgan schützen? Würden vielleicht 200 Milliarden freie Liquidität dann JP Morgan schützen? Kompletter Unsinn! Da hätte man 40.000 Seiten Regulierung vollschreiben können und alle Kapitalquoten gleich welcher Art könnten wunderbar im Grünen sein, es würde trotzdem nichts nützen, wenn sich ein Bank Run in Bewegung setzt!

Denn viel wichtiger ist, was das berühmte Gemälde -> das Gerücht von A. Paul Weber <- so wunderbar darstellt, wie Gerüchte sich selbstständig machen und Aufmerksamkeit ziehen.

Denn wenn die großen Adressen anfangen ihr Kapital bei JPM abzuziehen, weil das Vertrauen beschädigt ist, dann setzt sich eine unstopbare Lawine in Gang, die auch bei JPM innerhalb weniger Tage zum Exitus, zur Liquiditätskrise führen würde! Und wenn die Aufsicht dann die Bank schliessen würde, um weitere Abflüsse zu unterbinden, würde es nur noch schlimmer werden, weil auch Bankkunden anderer Banken dann in Panik geraten und versuchen ihr Kapital abzuziehen! Und das Finanzsystem würde dann in den Exitus gehen, obwohl am Gerücht nichts dran ist! Denn das Vertrauen macht den Unterschied!

Jetzt ist es wirklich nicht einfach, ein derartig glaubwürdiges Gerücht zu kreieren, das dann auch von klugen Leuten geglaubt wird. Denn das Gerücht muss den Faktenchek von abertausenden, klugen Köpfen bestehen. Aber es ist eben nicht unmöglich und in einer sowieso aufgeladenen Lage, wo jeder hochnervös ist, hätte so ein Gerücht gute Chancen richtig etwas in Bewegung zu setzen.

Und wenn ein Bank Run mal richtig im Gange ist, weil das Vertrauen zerstört wurde, lässt er sich praktisch *nicht* mehr aufhalten und hat für die Volkswirtschaft katastrophale Konsequenzen! Wer in solchen Momenten von der reinen Lehre faselt und dass man Banken Pleite gehen lassen muss, hat eher Leere in der Birne - Sorry für die harten Worte. Bei Lehman hat man das übrigens probiert, das Ergebnis kennen wir.

Es ist ganz wichtig, dass man von Seiten der Politik keine Moral Hazards schafft und nach einer Krise schnell zur Normalität zurückkehrt und nicht das tut, was die Notenbanken viel zu lange nach Lehman noch getan haben. Das ist aber eine Aufgabe *vorher*, im "normalen Betrieb", in normalen Zeiten, nicht mitten in einem riesigen Bankrun, in dem jedes Zögern alles für alle nur noch schlimmer macht!

Und das was am Ende verhindert, dass so ein Bank Run stattfindet ist primär *nicht* Regulierung und sind auch keine Kernkapitalquoten oder was auch immer, sondern ist vor allem anderen Vertrauen!

Nur Vertrauen verhindert, dass sich Angst in Bewegung setzt, kein Papier der Welt kann eine Stampede der Angst aufhalten!

Wobei Regulierung hilft

Regulierung ist keineswegs sinnlos, sie kann aber keine völlige Sicherheit garantieren. Gute Regulierung führt zu Transparenz und führt dazu, dass die entscheidenden institutionellen Anleger keinen Grund haben zu zweifeln!

Gute Regulierung hilft also dabei, dass so ein Gerücht bei JPM viel weniger Chancen hätte, weil absolut glaubwürdig wäre, wie kapitalstark und solide die Bank aufgestellt ist.

Gute Regulierung hilft also das Vertrauen ins Finanzsystem zu stärken und ist insofern wichtig. Sie kann aber weder etwas garantieren, noch einen Bank Run stoppen, der aufgrund von Misstrauen in Gang gekommen ist!

Weswegen es nicht nur für uns, sondern für alle so wichtig zu verstehen ist, dass überkomplizierte Regulierung die sowieso niemand mehr versteht, dann auch keinen Mehrwert mehr generiert. Es sind eben nicht bestimmte Kapitalquoten, die das Finanzsystem zusammenhalten, es ist Vertrauen! Und Regulierung kann dieses Vertrauen fördern, wofür sie transparent und nachvollziehbar sein muss.

Ein Großanleger der aufgrund der diversen Kennzahlen sieht, dass JPM stocksolide ist, ist gegen solche Gerüchte recht immun. Aber eben nur relativ immun, nie absolut, weil auch für den Großanleger gibt es vielleicht Nachrichten und Gerüchte, die ihn in Unruhe setzen können und bei denen die Regulierung nicht hilft.

Wie schnell auch sie Panik bekommen

Jetzt glauben sie vielleicht, dass sie ja die Ausnahme sind und Gerüchte sie nicht in Bewegung setzen werden. Träumen sie weiter. 😀

Stellen sie sich nur mal vor, heute würde ein glaubwürdiges Gerücht umlaufen, dass alle Euroscheine von einem aggressiven Pilz befallen seien, der sie in 48 Stunden zerbröseln lässt. Sie lachen noch, aber stellen sie sich weiter vor, sie würden heute dann überall Schlangen vor den Banken sehen und zu Hause eine fünfstellige Barsumme im "Strumpf" haben.

Würden sie dann ruhig bleiben? Never, Ever! Ich garantiere ihnen, sie würden sich auch zum Eintauschen anstellen! 😛

Das *Einzige* was das dann verhindern kann ist das *Vertrauen* in die Institutionen, die das Gerücht dann öffentlich Bullshit nennen. Das ist aber wirklich das Einzige: Vertrauen! Und wenn dieses Vertrauen mal geschädigt ist, wartet im Finanzsystem dahinter nur noch ein großes, schwarzes Loch!

Fazit:

Unser gesamtes Geld- und Finanzsystem beruht auf Vertrauen, ohne Vertrauen ist alles nichts und Geldscheine sind dann nur bunt bedruckte Baumwolllappen.

Und was ist das "Geheimnis" das ich oben angekündigt habe?

Nun, wenn sie genau gelesen haben, haben sie es schon verstanden. Es ist die Tatsache dass keine Regulierung gleich welcher Art uns völlig vor den fatalen Folgen eines Vertrauensverlustes schützen kann. Wenn die Mehrheit der Menschen anfängt zu misstrauen und Gerüchte zu glauben, dann helfen auch keine Kernkapitalquoten mehr, weil es dann einen großen Bank Run geben würde.

Und bei einem Bank Run geht es um harte Liquidität und nicht mehr um Eigenkapitalquoten und sonstige Kennziffern. Entweder die Bank kann sofort die Einlagen auszahlen oder nicht, das ist dann die einzige Frage!

Weswegen dieser gesellschaftlich katastrophale Vertrauensverlust *vor allem anderen* unbedingt zu verhindern ist! Gute Regulierung kann dabei helfen, sie ist aber machtlos, wenn das Vertrauen trotzdem zerstört wurde.

Setzen wir also nicht zu sehr auf die Aufsicht und technokratische Quoten. Vertrauen ist das höchste Gut im Finanzsystem, mit dem man sehr sorgsam umgehen muss.

Ihr Michael Schulte (Hari)

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***