Die Covid-19 Krise frisst sich durch die Märkte und jeder giert derzeit nach Einschätzungen zur Lage und was nun anlagetechnisch zu tun ist.

Auffällig ist auch eine vergleichsweise hohe Zahl an Anlegern, die jetzt nur über den richtigen Einstieg nachdenken. Nun ist das bei 30% Minus kein grundlegend falscher Gedanke, es ist aber schon erstaunlich, dass da nun nicht noch mehr Angst vorhanden ist.

Kurzfristig besteht ja die Chance auf eine baldige Stabilisierung und es könnte bald ein erster Bounce in Bewegung geraten. Mittelfristig aber wird das Problem nicht schnell vorbei gehen und wir müssen von zumindest einem weiteren Test der Tiefs ausgehen.

Und falls wir Pech haben und gesellschaftliche Verantwortungslosigkeit den Erfolg des jetzigen Lockdowns torpediert, kann es auch sein dass die Einschränkungen so lange dauern, dass wir ernsthaft in eine Kreditkrise laufen.

Denn natürlich kann die Wirtschaft 3 Wochen Stillstand aushalten, wenn es danach geordnet weiter geht und wir wieder im Modus "Webasto" mit einzelnen, begrenzten und beherrschbaren Infektions-Herden sind. Die Wirtschaft kann den Lockdown aber *nicht* als Dauerzustand ertragen und wenn diese große Chance die wir nun haben torpediert wird, *beginnt* das wahre wirtschaftliche Problem erst so richtig!

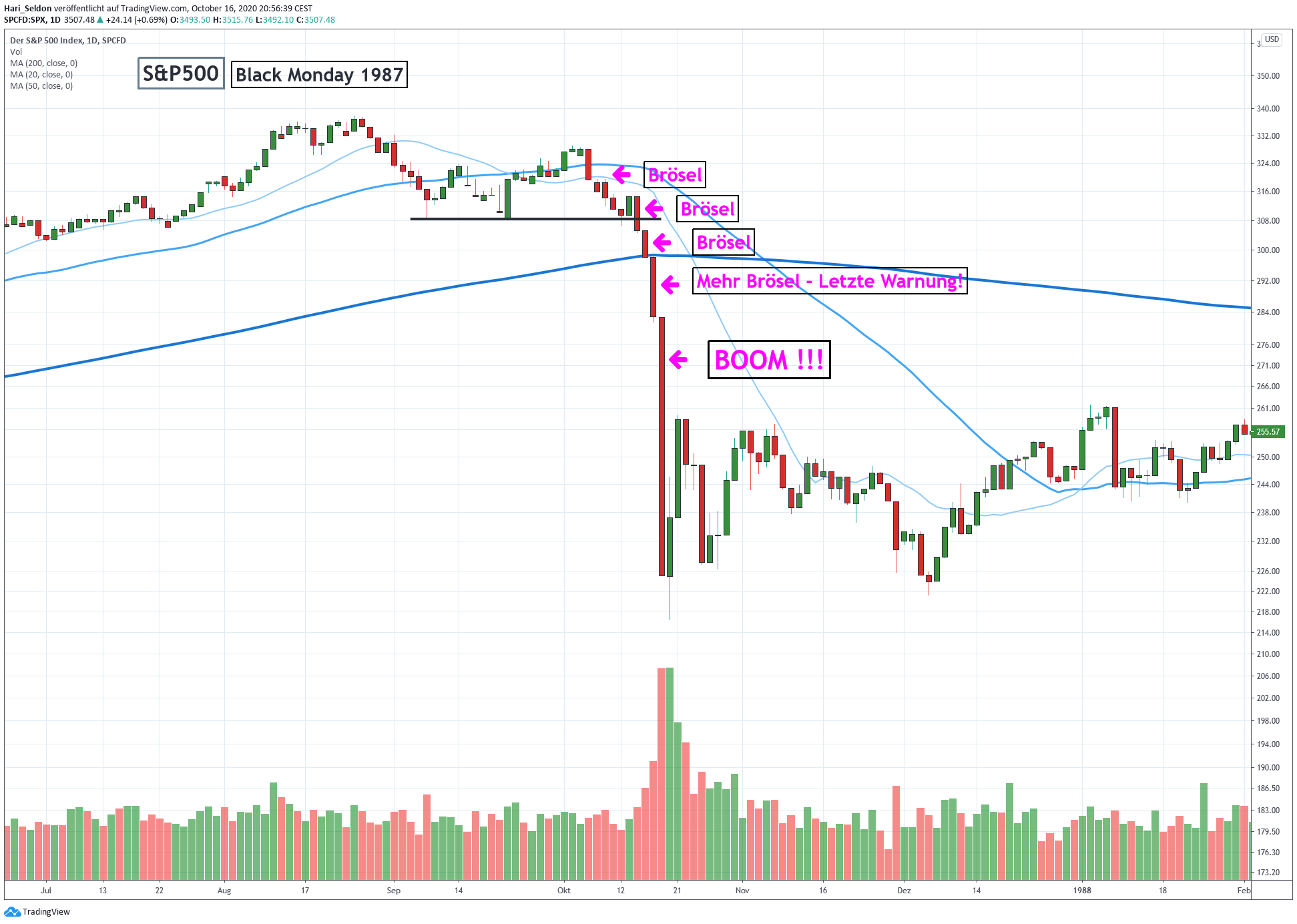

Es ist unklar ob es so weit kommt, alles hängt nun von der Fähigkeit jedes Einzelnen zu Disziplin und Vernunft ab, aber es sei daran erinnert, dass die Märkte 2008 nach Lehman 60-70% korrigiert haben und nicht nur 30%. Und wenn sich aus der Pandemie nun auch eine Finanzkrise entwickeln sollte, haben wir wahrscheinlich eine *schlimmere* Krise als Lehman vor uns.

Seien Sie sich also nicht zu sicher, dass das schon der Tiefpunkt war! Selektiv etwas Wagen kann man durchaus mal, muss dann aber auch emotional bereit sein, weitere Verluste auszuhalten oder konsequent wieder abzuschneiden. Und der bisherige Verlauf der Krise in den wirtschaftlich entscheidenden US lässt derzeit wenig Raum für kurzfristigen Optimismus. Gegenüber den US haben wir in Deutschland - trotz eines unsinnigen Karnevals und der Ignoranz die Leute ungetestet aus den Winterferien im Süden zurückkommen oder aus dem Iran einreisen zu lassen - immer noch "früh" reagiert, alles ist eben relativ. 😉

Ich merke die Krise hier im Blog auch an einer vergleichsweise hohen Zahlen an Neumitgliedern in den letzten Wochen, die wahlweise schon Chancen sehen, Bedarf nach Guidance haben oder auch eine Beruhigung der flatternden Nerven brauchen - was ja verständlich ist und wofür ich auch gerne im Premium-Bereich da bin.

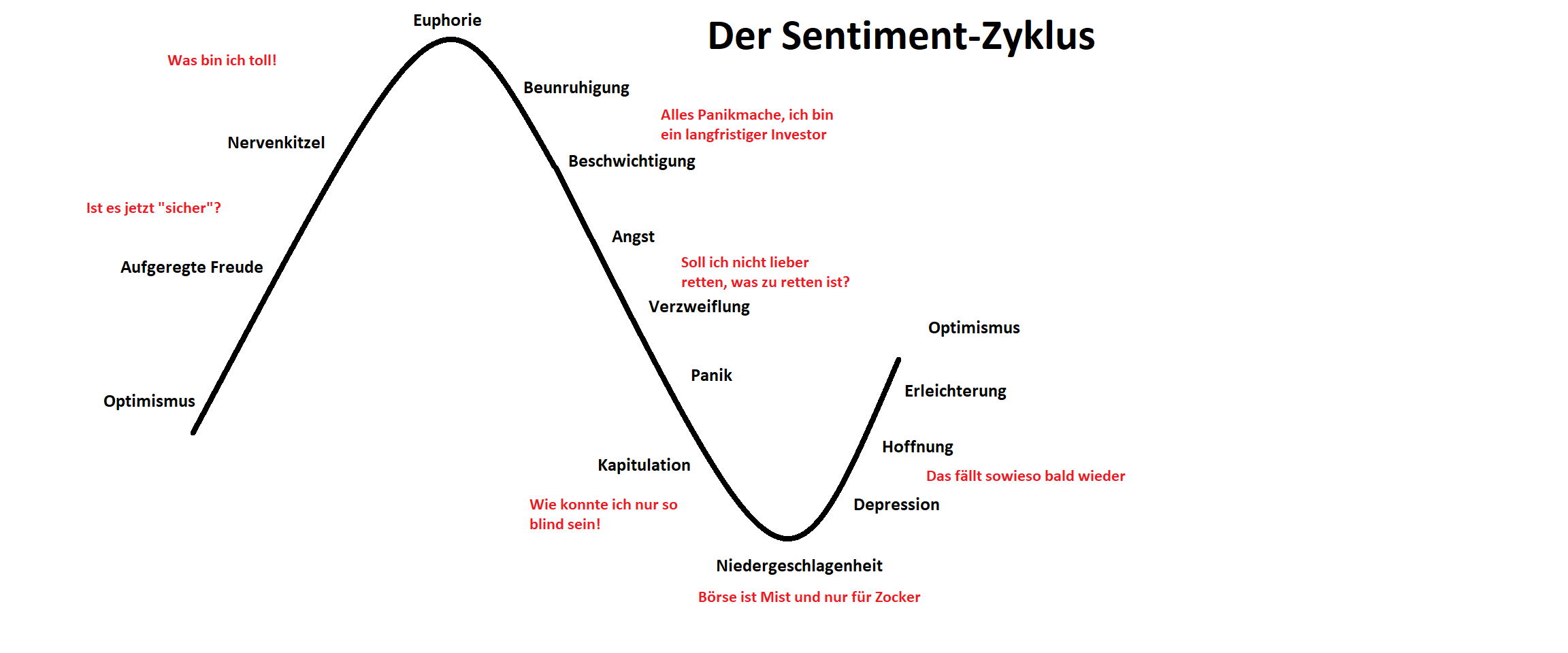

In einer schweren Krise wie jetzt, werden aber auch unsere psychologischen Fehler wie im Brennglas deutlich, man könnte sagen die Krise bringt den Kern des Menschen zu Tage, sie trennt die Spreu vom Weizen.

Einer der größten Fehler der in so Phasen bei Anlegern passiert ist eine gewisse "Zappeligkeit". Weil es bei Vielen an einem eigenen, konsistenten Bild der Gesamtlage fehlt, werden diese Anleger zwischen Panik und Gier hin- und hergerissen, je nachdem was sie gerade lesen. Und für beide Emotionen liefern die Medien ja nun genug Futter, denn auch die Gier wird bedient, wenn alle sich nun vorbeten, wie "billig" nun bestimmte Aktien geworden seien - nicht verstehend, dass diese duchaus noch viel "billiger" werden können und manche durch Pleite sogar zum Totalverlust werden könnten - ohne Chance auf Rebound.

Und deshalb finde ich es wichtig, dass wir uns gerade *jetzt*, gerade weil wir solche emotional schwierigen Momente nun hautnah erleben, mal den psychologischen Sinn der Ersatzhandlung bewust machen, eine Technik, mit der wir unsere überschiessenden Emotionen auch beruhigen und befriedigen können, *ohne* die notwendige ruhige Hand im Depot zu verlieren.

Denn wir kennen und erleben doch alle gerade den Handlungsdruck, den der Markt in Kombination mit unserem "Affenhirn", nun im Absturz auf uns ausübt.

Begriffe wie FOMO (Fear Of Missing Out) künden davon, aber auch der Drang auch noch zu verkaufen dürfte bekannt sein, wenn Aktien schon tief gefallen sind, man aber mit "Hopium" daran festgehalten hat und es dann doch weiter runter geht. Irgendwann wird der Druck dann zu groß, man verkauft entgegen der vorherigen Absicht und dann natürlich am Tiefpunkt. Am Tiefpunkt, weil die Momente des höchsten emotionalen Stresses, eben gerne die Tiefpunkte des Marktes markieren, denn die anderen Marktteilnehmer fühlen doch ähnlich.

Weswegen es mich aktuell auch etwas irritiert, dass viele nicht über Verkaufen sondern Nachkaufen nachdenken. Die Vermutung dass die Menschheit statistisch "klüger" geworden sei, ist es garantiert nicht und kann getrost beiseite gelegt werden. Das passiert zwar individuell, aber für jeden der durch Fehler gelernt hat, wächst auch statistisch einer nach, der erst wieder auf die Herdplatte fassen muss.

Ob aufwärts oder abwärts, ein Markt der sich stark bewegt, übt Handlungsdruck auf uns aus, wenn wir ihn beobachten. Wir werden dann "zappelig" und machen Dinge, die nicht sein müssten. Wer das nicht kennt, begleitet entweder den Markt nicht, oder macht sich etwas vor. Die Gefahr der "Zappeligkeit" und schwieriger Impulskontrolle in bestimmten Situationen, steckt in uns allen. Wenn Sie ehrlich sind, haben viele von Ihnen genau das in den letzten Wochen erlebt.

Nun vertreten einige ja die Position, dass man deswegen gar nicht auf den Markt schauen darf und einfach halten muss. Das halte ich wie Sie wissen für Unfug und Selbstbetrug, denn der Moment der "Zappeligkeit" kommt auch für diese Anleger, die lange ignorieren konnten.

Er kommt dann, wenn die Presse voll mit Katastrophen-Szenarien ist und die Weltuntergangs-Stimmung zu greifen ist. Er kommt dann, wenn die Kurse im Depot schon 50% gefallen sind und der "ruhige" Anleger dann doch mal einen Blick darauf wirft. Dann wenn der Partner beginnt schwere Vorwürfe zu machen, ob man denn mit "der Zukunft der Familie" spielen wolle. Dann überwältigt der Impuls zu Retten was zu Retten ist völlig unvorbereitet und dieser Anleger hat dann dafür auch keine Mechanismen, weil er dieses Problem ja bisher nur verdrängt und negiert hat.

Ich habe es auch in Tweets -> wie hier zu Boeings Scheitern <- immer wieder gesagt, dass Buy&Hold ohne Check eine Lüge ist.

Denn *jede* Aktie braucht ein Risikomanagement, *jede* Aktie kann in eine schwere Krise laufen. Und nach jeder schweren Krise haben das alle dann wieder schmerhaft verstanden, dann kommen aber unweigerlich die Schallmeienklänge des anstrengungslosen Reichtums wieder auf und eine neue Anlegergeneration lässt sich wieder auf der Flöte vorspielen. Das Fiese ist, der Gegenbeweis braucht dann wieder Jahre, aber er kommt sicher - wie jetzt.

Ruhig zu Halten und als jüngerer Mensch in Schwäche eher zu Akkumulieren macht definitiv Sinn, aber nie blind und ohne Technik, die in Krisen die Risiken senkt und damit auch die Seele schützt. Das *Check* bei Buy & Hold & Check ist absolut zentral! Denn die Straßen der Märkte sind gepflastert mit "ruhigen" Anlegern, die irgendwann der fiese Mr-Market doch am emotionalen Schlawittchen gepackt hat und die typischerweise nahe der Tiefpunkte von Krisen dann doch verkauft haben - schon alleine um den Ehefrieden wieder herzustellen. Diese Anleger schauen dann auch nicht mehr hin, der Schmerz ist zu groß, Börse ist "Scheiße".

Wenn wir also nicht einfach alles ignorieren können, weil wir uns doch von der Welt nicht völlig abschotten können, wie können wir denn dann diese Impulskontrolle besser hinbekommen, wenn der Markt mal wieder so richtig in Bewegung gerät?

Wie bei allen Emotionen, bin ich überzeugt, dass die Lösung nicht darin liegt diese zu unterdrücken, das funktioniert einfach nicht, weil wir eben nicht aus unserer Haut können.

Die Lösung kann nur im Bewusstsein liegen und in kleinen "Tricks", mit denen wir uns sozusagen selber "bescheissen" und unsere Emotionen bewusst in ruhige Bahnen leiten.

Zur Impulskontrolle können Sie im Web viele psychologische Ratgeber und Beschreibungen finden, ich will das hier nicht ausbreíten. Viele Techniken können dabei helfen, eine entspannte Geisteshaltung, Techniken sich selbst zu beruhigen, all das kann helfen, das berühmte "Ommm" sozusagen. 😉

Auch Erfahrung hilft diese Impulse zu begrenzen, denn der Druck zu Handeln hat auch immer mit Ängsten und Unsicherheit zu tun und wo keine Ängste oder andere starke Emotionen sind, ist auch kein dringender Impuls, irgend etwas zu tun.

Situationen schon erlebt zu haben und erfahren zu haben, dass man auch einfach ruhig bleiben kann, ist also immer hilfreich, es geht einfach nichts über Übung, Übung, Übung!

Es gibt da aber noch einen kleinen Trick, wie wir uns selber "bescheissen" können und das ist die Ersatzhandlung. Und darüber will ich heute kurz schreiben.

Denn so ein Impuls ist stark und ihn zu begrenzen, erfordert wieder Energie, die man vielleicht im Moment nicht hat. Manchmal ist es dann besser, dem Impuls etwas Raum zu geben, die Auswirkungen aber zu begrenzen, so dass der Impuls keinen großen Schaden anrichten kann.

Wenn man zum Beispiel auf Schokolade aus gesundheitlichen Gründen verzichtet, kann es passieren, dass der Wunsch danach plötzlich stark da ist. Dann ist es einfach, dem Drang mit genau einem Stück nachzugeben, das man dann langsam geniesst und schon ist der Impuls schwächer und verklingt.

Bei der Geldanlage, liefert meine Positionsgrößen-Strategie für diese Art einen perfekten Rahmen, Impulse mit Ersatzhandlungen zu befriedigen und auslaufen zu lassen. Denn stellen wir uns vor, wir bekommen FOMO, weil der Markt uns wegzulaufen scheint.

Ohne klare Strategie, macht man jetzt *irgendwas* und in der Regel zu viel, was man schon am Folgetag bereut, wenn der Markt wieder abwärts rollt.

Solange man sich aber an die Positionsgrössen-Strategie hält, gibt es sicher ein oder zwei Aktien, deren Charts so aussehen, dass man rational eine Hochstufung der Positionsgrösse um eine Stufe vertreten kann.

Das macht man dann und befriedigt damit den Impuls, das aber in einem begrenzten und geordneten Rahmen, ohne regelfrei zum Opfer der eigenen Emotionen zu werden. Und wissen Sie was? Ich verspreche Ihnen, Sie werden sich nach diesen kleinen Käufen schon besser fühlen und der gierige Impuls ist erst einmal befriedigt!

Auch Abwärts funktioniert das, wenn Sie Sorgen bekommen und sich absichern wollen, es rational aber dafür keinen Grund gibt, dann verkaufen Sie ein wenig von dem, das rational zu vertreten ist, sie nehmen zum Beispiel ein klein wenig Risiko heraus und Sie werden sich gleich besser fühlen und der Impuls wird verklingen.

Letztlich ist das ein psychologischer Trick, der aber nur umzusetzen ist, wenn man den Impuls bewusst spürt, die Diskrepanz zu dem erkennt, was die Ratio eigentlich eingibt und dann den Impuls ausreichend befriedigt, ohne dass er echten Schaden anrichten kann.

Ohne Bewusstsein und die Fähigkeit in sich selber zu hören, ist das aber alles unmöglich und man wird von den eigenen Emotionen getrieben.

Man kann bei einer Ersatzhandlung also auch sagen, wir haben dem Affen etwas Zucker gegeben. Und befriedigt setzt der sich wieder hin, mampft seine Banane und stört nicht weiter. 😀

Denken Sie mal darüber nach, nicht für alle ist diese Technik geeignet, in der Psychologie muss jeder seinen Weg finden. Vielleicht ist es für Sie ja das "Ommm", eine Atemtechnik, oder das Drücken irgend eines Ersatzobjektes, das den Impuls wieder beruhigt.

Wichtig ist aber, dass Sie erkennen, wie bedeutend das Bewusstsein Ihrer Emotionen für Sie ist und dass der Weg zum Erfolg am Markt nicht in Negierung und Verdrängung der Emotionen liegt, sondern im der Fähigkeit, diese bewusst in sinnvolle Bahnen zu lenken.

Wichtig ist aber auch zu verstehen, dass Sie sehr wohl kraftvoll agieren sollen, wenn die Zeit gekommen ist. Diesen Zeitpunkt soll Ihnen aber *Ihre Strategie* und Ihre Indikatoren zeigen, nicht ein plötzlicher Impuls, der durch irgendetwas getriggert in Ihnen aufsteigt.

Das gilt ganz generell, in kritischen Phasen wie aktuell ist die Fähigkeit zur Impulskontrolle aber von zentraler Bedeutung!

Geben Sie dem Affen in sich also lieber ein klein wenig kontrollierten Zucker, statt mit ihm zu kämpfen und sich im falschen Moment überwältigen zu lassen.

Folgen Sie konsequent Ihrer Strategie und Ihrem Risikomanagement, Aktionen aus einem Impuls heraus, tendieren dagegen dazu dem Markt immer hinterher zu laufen.

Ihr Michael Schulte (Hari)

*** Bitte beachten Sie bei der Nutzung der Inhalte dieses Beitrages die -> Rechtlichen Hinweise <- ! ***